3.3.3. Оценка налоговых обязательств налогового агента по налогу на прибыль

3.3.3. Оценка налоговых обязательств налогового агента по налогу на прибыль

Нормы главы 25 НК РФ, регламентирующие порядок исчисления налога на прибыль, предусматривают возникновение обязанностей налогового агента у лиц, являющихся источником некоторых видов доходов. По налогу на прибыль перечень лиц, которые могут приобрести статус налогового агента, ограничен российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянное представительство.

Обязанности налогового агента возникают:

– у российских организаций – в случае выплаты доходов от долевого участия в деятельности данной организации;

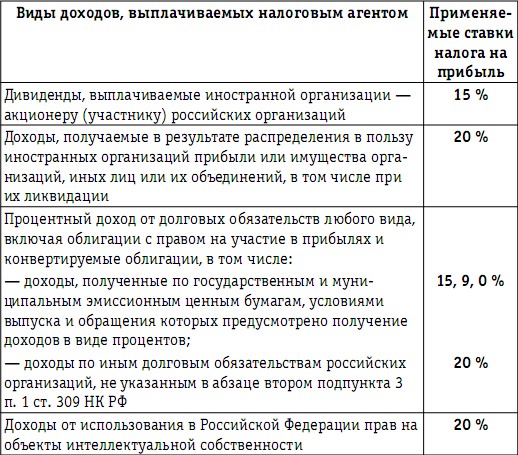

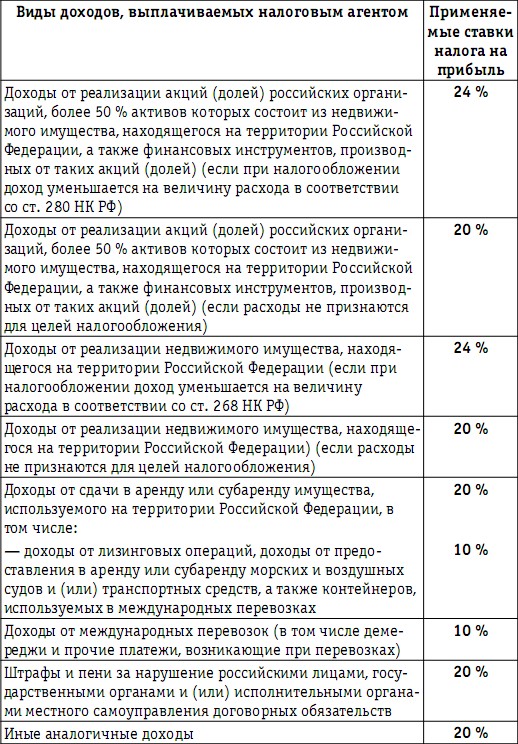

– у российских организаций и представительств иностранных организаций, осуществляющих деятельность на территории Российской Федерации, – при выплате в пользу иностранной организации, не осуществляющей деятельность через постоянное представительство в Российской Федерации, следующих видов доходов от источников в Российской Федерации (ст. 309 НК РФ) (табл. 23):

Таблица 23

Перечисленные в табл. 23 доходы являются объектом обложения налогом на прибыль независимо от формы, в которой они выплачиваются, в частности в натуральной форме, путем погашения обязательств этой организации, в виде прощения ее долга или зачета требований к этой организации.

Исчисление и удержание суммы налога на прибыль производятся налоговым агентом со всех перечисленных в табл. 23 видов доходов, за исключением следующих случаев:

– налоговый агент уведомлен получателем дохода, что выплачиваемый доход относится к постоянному представительству иностранной организации в Российской Федерации, что подтверждается нотариально заверенной копией свидетельства о постановке на учет в налоговых органах, оформленной не ранее чем в предшествующем налоговом периоде;

– выплачиваемый доход облагается по ставке 0 %;

– доход связан с выполнением соглашений о разделе продукции, и налоговое законодательство Российской Федерации освобождает такие доходы от налогообложения;

– доход в соответствии с международным договором (соглашением) не облагается налогом в Российской Федерации при условии, что иностранная организация представила налоговому агенту подтверждение постоянного местонахождения в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения, заверенное компетентным органом соответствующего иностранного государства.

Кроме того, читателям следует учитывать положения ст. 286 НК РФ, которая устанавливает следующее: налогоплательщик – получатель дохода должен самостоятельно начислять и уплачивать налог с доходов от реализации государственных и муниципальных ценных бумаг, при обращении которых не предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), облагаемых по налоговой ставке 24 %.

Налог на прибыль исчисляется и удерживается налоговым агентом с перечисленных в табл. 23 доходов с учетом приведенных исключений при каждой выплате доходов в валюте выплаты дохода. При этом налоговые обязательства по налогу на прибыль (НОНАналогнаприбыль), исчисленные налоговым агентом, будут определяться по следующей формуле:

НОНАналогнаприбыль = Д х СТналогнаприбыль,

где Д – величина налогооблагаемого дохода, выплачиваемого налоговым агентом в пользу иностранной организации;

СТналогнаприбыль – ставка налога на прибыль, установленная налоговым законодательством для налогообложения данного вида доходов.

При определении налоговой базы по доходам, касающимся доходов от реализации акций (долей) и доходов от реализации недвижимого имущества, указанных в табл. 23, сумма доходов может быть уменьшена на величину расходов (ст. 268 и 280 НК РФ) иностранной организации, если к дате выплаты доходов в распоряжении налогового агента имеются представленные этой иностранной организацией документально подтвержденные данные о таких расходах. В таком случае налоговые обязательства по налогу на прибыль, исчисляемые, удерживаемые и выплачиваемые в бюджет налоговым агентом, определяются по формуле:

НОНАналогнаприбыль = (Д-Р) х СТналогнаприбыль,

где Д – величина налогооблагаемого дохода, выплачиваемого налоговым агентом в пользу иностранной организации;

Р – документально подтвержденные расходы иностранной организации, учитываемые для целей налогообложения в соответствии со ст. 268 и/или 280 НК РФ;

СТналогнаприбыль – ставка налога на прибыль, установленная налоговым законодательством для налогообложения данного вида доходов.

Что касается операций выплаты дивидендов налоговым агентом – российской организацией, то ст. 275 НК РФ установлен специальный порядок исчисления налога на прибыль. Если получателем дивидендов является российская организация, то сумма налога на прибыль, подлежащего удержанию из доходов налогоплательщика – получателя дивидендов (НОНАналогнаприбыль), исчисляется налоговым агентом по следующей формуле:

НОНАналогнаприбыль = К х СТналогнаприбыль х (Драспределяемые – Дполучено),

где К– отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика – получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом;

СТналогнаприбыль– соответствующая налоговая ставка. Для данного случая налоговым законодательством установлены две ставки – 9 и 0 % (ст. 284 НК РФ);

Драспределяемые– общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех налогоплательщиков – получателей дивидендов;

Дполучено– общая сумма дивидендов, полученных самим налоговым агентом в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговом) периоде к моменту распределения дивидендов в пользу налогоплательщиков – получателей дивидендов.

Данные суммы полученных дивидендов включаются в расчет, если ранее они не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных налоговым агентом в виде дивидендов. Кроме того, в сумму полученных налоговым агентом дивидендов (Дполучено) не включаются дивиденды, облагаемые по налоговой ставке 0 %. Налоговая ставка 0 % применяется к доходам в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 дней непрерывно владеет на праве собственности не менее чем пятидесятипроцентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 % общей суммы выплачиваемых организацией дивидендов. При этом НК РФ требует выполнения следующего условия – стоимость приобретения и (или) получения в соответствии с законодательством Российской Федерации в собственность вклада (доли) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 млн руб.

Если рассчитанное налоговым агентом значение НОНАналогнаприбыль составляет отрицательную величину, обязанность по уплате налога на прибыль не возникает и возмещение из бюджета не производится.

При выплате российской организацией – налоговым агентом дивидендов в пользу иностранной организации налоговая база налогоплательщика – получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов, и к ней применяется ставка 15 %.

По доходам, выплачиваемым налогоплательщикам в виде дивидендов, а также процентов по государственным и муниципальным ценным бумагам, налог на прибыль, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом, осуществившим выплату, в течение 10 дней со дня выплаты дохода (ст. 287 НК РФ).

Если доход выплачивается иностранной организации в натуральной или иной неденежной форме, в том числе в форме осуществления взаимозачетов, или если сумма налога на прибыль, подлежащего удержанию, превосходит сумму дохода иностранной организации, получаемого в денежной форме, налоговый агент обязан перечислить налог в бюджет в исчисленной сумме, уменьшив соответствующим образом доход иностранной организации, получаемый в неденежной форме (ст. 310 НК РФ).

По итогам отчетного (налогового) периода в сроки, установленные для представления отчетности по налогу на прибыль, налоговый агент обязан представлять информацию о суммах выплаченных иностранным организациям доходов и удержанных налогов в налоговый орган по месту своего нахождения (п. 4 ст. 310 НК РФ).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.5.4.1. Исполнение функций налогового агента по удержанию НДС с иностранного организатора выставки

5.5.4.1. Исполнение функций налогового агента по удержанию НДС с иностранного организатора выставки В большинстве случаев иностранные организаторы международных выставок не имеют представительства на территории Российской Федерации и не состоят на налоговом учете в

5.5.4.7. Действия налогового агента

5.5.4.7. Действия налогового агента Если российская организация – экспонент приняла решение признавать услуги по проведению выставки как комплекс услуг или же решила определять место реализации каждой услуги, поименованной в контракте, отдельно, и какая-либо услуга

5.5.5. Исполнение функций налогового агента по удержанию налога на прибыль с доходов иностранного организатора выставки

5.5.5. Исполнение функций налогового агента по удержанию налога на прибыль с доходов иностранного организатора выставки Согласно ст. 306 НК РФ основополагающим принципом налогообложения прибыли иностранной организации от коммерческой деятельности в Российской Федерации

6.6.2. Порядок отражения в бухгалтерской отчетности отложенных налоговых активов и отложенных налоговых обязательств

6.6.2. Порядок отражения в бухгалтерской отчетности отложенных налоговых активов и отложенных налоговых обязательств В соответствии с п. 19 ПБУ 18/02 организации могут отражать суммы отложенных налоговых активов и отложенных налоговых обязательств в бухгалтерском

Отчетность налогового агента

Отчетность налогового агента Ежегодно, не позднее 1 апреля года, следующего за истекшим налоговым периодом, налоговый агент представляет в свою инспекцию ФНС сведения по утвержденной форме о доходах физических лиц, а также о начисленных, удержанных и перечисленных

Исполнение обязанностей налогового агента

Исполнение обязанностей налогового агента Обязанности налогового агента по НДС могут быть возложены на организацию или индивидуального предпринимателя независимо от применяемого налогового режима.Налоговый агент обязан исчислить, удержать и уплатить НДС за своего

8.9.2. Ответственность налогового агента

8.9.2. Ответственность налогового агента Налоговые агенты обязаны уплачивать НДС независимо от того, производилась уплата арендной платы или нет. Порядок и сроки уплаты НДС установлены налоговым законодательством и не могут быть изменены сторонами (см. постановление ФАС

8.9.4. Декларация по налогу на добавленную стоимость для налоговых агентов

8.9.4. Декларация по налогу на добавленную стоимость для налоговых агентов В соответствии с п. 4 ст. 164 НК РФ при удержании НДС налоговыми агентами ставка этого налога определяется расчетным методом как процентное отношение налоговой ставки, предусмотренной п. 3 ст. 164

2.5. Особенности отражения в балансе налоговых обязательств

2.5. Особенности отражения в балансе налоговых обязательств С введением Положения по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль», утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, с 1 января 2003 г. организации обязаны отражать в

6.7. Исполнение обязанностей налогового агента

6.7. Исполнение обязанностей налогового агента Согласно п. 1 ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с данным Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет

Арендодатель-нерезидент – исполнение арендатором обязанностей налогового агента по прибыли и по НДС (с вычетами)

Арендодатель-нерезидент – исполнение арендатором обязанностей налогового агента по прибыли и по НДС (с вычетами) При осуществлении предпринимательской деятельности организации или индивидуальные предприниматели могут выступать не только плательщиками налогов и

ПОНЯТИЕ И ПРИЗНАНИЕ ТЕКУЩИХ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ

ПОНЯТИЕ И ПРИЗНАНИЕ ТЕКУЩИХ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ Текущие налоговые обязательства и активы оценивают в соответствии с действующим законодательством в сумме, которую предприятие предполагает выплатить или возместить.Текущий налог по МСФО № 12 «Налог на прибыль» за

2.5. Обобщение информации о структуре налогового поля: состав и причины возникновения налоговых обязательств и налоговых вычетов в процессе хозяйственной деятельности

2.5. Обобщение информации о структуре налогового поля: состав и причины возникновения налоговых обязательств и налоговых вычетов в процессе хозяйственной деятельности Анализ хозяйственной деятельности предприятия позволяет при условии ее распределения на три этапа в

3.3. Оценка налоговых обязательств в случае исполнения предприятием функций налогового агента

3.3. Оценка налоговых обязательств в случае исполнения предприятием функций налогового агента 3.3.1. Оценка обязательств налогового агента по НДС Обязательства налогового агента по НДС возникают у предприятия при приобретении товаров (работ, услуг) на территории

3.3.1. Оценка обязательств налогового агента по НДС

3.3.1. Оценка обязательств налогового агента по НДС Обязательства налогового агента по НДС возникают у предприятия при приобретении товаров (работ, услуг) на территории Российской Федерации, если в качестве их поставщика выступают следующие лица:– иностранные