10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

Экономико-математическое моделирование является основой методики факторного анализа.

Модель рентабельности активов организации (Ra) может быть представлена в следующем виде [18]:

где П – сумма прибыли за период; А – средняя стоимость активов организации за период.

Среднюю стоимость активов можно представить в виде двух факторов-слагаемых:

А = Ф + Е,

где Ф – средняя стоимость внеоборотных активов за период; Е – средняя стоимость оборотных активов за период. Модель рентабельности усложняется:

Далее вводим в формулу рентабельности активов показатель выручки от продаж. Формула рентабельности активов приобретает следующий вид:

где В – выручка от продаж за период; П/В – коэффициент рентабельности продаж; Ф/В – коэффициент фондоемкости выручки от продаж (по внеоборотным активам); Е/В – коэффициент закрепления оборотных активов.

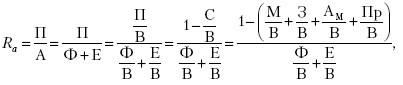

При углублении анализа исходная модель коэффициента рентабельности активов может быть разложена на следующие факторы:

где С/В – затраты на один рубль выручки от продаж (по полной себестоимости); М/В – коэффициент материалоемкости продаж;

З/В – коэффициент зарплатоемкости продаж с учетом отчислений на социальные нужды; АМ/В – коэффициент амортизациеемкости продаж; Пр/В – коэффициент удельных прочих затрат.

Уровень рентабельности активов организации зависит от повышения коэффициента отдачи внеоборотных активов, ускорения оборачиваемости оборотных активов, снижения затрат на один рубль выручки от продаж.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

95. Система показателей рентабельности

95. Система показателей рентабельности Показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли. Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении

6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам

6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам Одним из важнейших приемов экономического анализа является сравнение показателей в динамике и статике. Для получения объективных результатов при использовании методического

9.6. Методика факторного анализа прибыли от продаж

9.6. Методика факторного анализа прибыли от продаж Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.Прибыль от продаж зависит от трех основных факторов:1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);2) от

10.1. Система показателей рентабельности

10.1. Система показателей рентабельности Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для

10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага

10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага Ранее мы определились в том, что экономическая рентабельность – это рентабельность активов организации; финансовая рентабельность – это рентабельность собственного

11. Интегральный метод факторного анализа

11. Интегральный метод факторного анализа Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно,

24. Многофакторный комплексный анализ рентабельности активов

24. Многофакторный комплексный анализ рентабельности активов По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, его финансовом результате, т. к. на размер показателей прибыли влияет не только качество работы, но и масштабы деятельности.

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей,

53. Информационная база и система показателей анализа долгосрочных инвестиций

53. Информационная база и система показателей анализа долгосрочных инвестиций Информационная база является обязательным элементом методики анализа инвестиционной деятельности. Ее особенностью становится наличие множества разнообразных источников информации,

7.6. Система показателей лая опенки рентабельности

7.6. Система показателей лая опенки рентабельности Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности выражается формулой: Ээ = (Экономический эффект (прибыль) /

86. Факторный анализ и задачи прямого детерминированного факторного анализа

86. Факторный анализ и задачи прямого детерминированного факторного анализа Экономический факторный анализ – это постепенный переход от исходной факторной системы (результативный показатель) к конечной факторной системе (или наоборот), раскрытие полного набора прямых,

87. Задачи прямого стохастического факторного анализа

87. Задачи прямого стохастического факторного анализа Теперь рассмотрим особенности постановки задачи прямого стохастического факторного анализа. Если в случае прямого детерминированного факторного анализа исходные данные для анализа имеются в форме конкретных

88. Задачи обратного стохастического факторного анализа

88. Задачи обратного стохастического факторного анализа Задачи обратного факторного анализа могут быть детерминированными и стохастическими. Ее примерами являются задачи комплексной оценки производственно-хозяйственной деятельности, а также задачи математического

96. Методы стохастического факторного анализа

96. Методы стохастического факторного анализа Самая общая и типичная статистическая задача в экономическом анализе – изучение наличия, направления и интенсивности связей между показателями . Это первый этап познания закономерностей формирования результатов

Вопрос 47 Методы факторного анализа прибыли от продажи

Вопрос 47 Методы факторного анализа прибыли от продажи Анализ прибыли от продажи проводится по трем направлениям: по каждому виду товара, по товарным группам и в целом по организации.На прибыль от продажи конкретного вида товара оказывают влияние объем продаж, цена

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность