Вопрос 47 Методы факторного анализа прибыли от продажи

Вопрос 47

Методы факторного анализа прибыли от продажи

Анализ прибыли от продажи проводится по трем направлениям: по каждому виду товара, по товарным группам и в целом по организации.

На прибыль от продажи конкретного вида товара оказывают влияние объем продаж, цена реализации и полная себестоимость.

Объем проданных товаров может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение величины прибыли.

Себестоимость продукции и прибыль находятся в обратной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Цена реализации является интенсивным фактором роста прибыли, однако темпы ее увеличения не должны приводить к опережающему темпу сокращения объемов продаж, иначе будет иметь место снижение величины прибыли.

Выделяют две методики факторного анализа прибыли от продажи (ТТ).

1. Отечественная методика:

П = К х (Ц – С),

где К – количество проданной продукции, ед.; Ц – цена реализации, руб.; С – себестоимость единицы продукции, руб.

Алгоритм расчета количественного влияния факторов методом абсолютных разниц:

?Побщ = Пф – Ппл.

В том числе изменение прибыли за счет:

• объема продаж:

?Пк = (Кф – Кпл) ? (Цпл – Спл);

• цены реализации:

• себестоимости продукции

• себестоимости продукции:

?Пс = Кф ? (Спл – Сф).

2. Методика маржинального анализа (директ-костинг). Ее преимущество заключается в более достоверном определении степени влияния факторов с учетом взаимосвязи объема продаж и переменных затрат:

П = К х (Ц-В) – А,

где К – количество проданной продукции; Ц – цена реализации; В удельные переменные затраты (в расчете на единицу продукции); А сумма постоянных затрат.

Факторный анализ проводится методом цепных подстановок:

?Побщ = Пф – Ппл;

Пусл1 = Кф? (Цпл – Впл) – Апл;

Пусл2 = Кф? (Цф – Впл) – Апл;

Пусл3 = Кф? (Цф – Вф) – Апл.

Изменение прибыли за счет факторов:

• объема продаж:

?Пк = Пусл1 – Ппл;

• цены реализации:

?Пц = Пусл2 – Пусл1;

• удельных переменных затрат:

?ПВ = Пусл3 – Пусл2;

• суммы постоянных затрат:

?ПА = Пф – Пусл3.

При факторном анализе прибыли от продажи продукции (работ, услуг) в целом по предприятию в расчет включают структуру реализованной продукции, которая может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов товаров в общем объеме ее продажи, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельных или убыточных товаров общая сумма прибыли уменьшится.

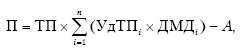

Факторная модель прибыли от продажи продукции (работ, услуг) в целом по организации по зарубежной методике:

где П – величина прибыли; ТП – стоимость товарной продукции (выручка от продажи); УдТПi – удельный вес в общей сумме выручки i-го вида товара; ДМДi доля маржинального дохода i-го вида товара в выручке.

ДМД = (Цi – Вi)/Цг,

где Цi цена реализации i-го вида товара; Вi удельные переменные затраты i-го вида товара; А – сумма постоянных затрат.

По расчетным значениям показателей разрабатывают приоритетные направления роста прибыли от продажи продукции (работ, услуг).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

14.2.4. Порядок закрытия счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»

14.2.4. Порядок закрытия счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» Первым закрывается счет 90 «Продажи». В результате сопоставления дебетового и кредитового оборотов этого счета формируется финансовый результат от основной деятельности

6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам

6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам Одним из важнейших приемов экономического анализа является сравнение показателей в динамике и статике. Для получения объективных результатов при использовании методического

9.6. Методика факторного анализа прибыли от продаж

9.6. Методика факторного анализа прибыли от продаж Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.Прибыль от продаж зависит от трех основных факторов:1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);2) от

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа Экономико-математическое моделирование является основой методики факторного анализа.Модель рентабельности активов организации (Ra) может быть представлена в следующем виде

11. Интегральный метод факторного анализа

11. Интегральный метод факторного анализа Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно,

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей,

49. Методы и процедуры анализа формирования прибыли по результатам производственной деятельности

49. Методы и процедуры анализа формирования прибыли по результатам производственной деятельности Основную часть прибыли предприятия получают по результатам производственной деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

5.3.5. Метод анализа безубыточности и определения целевой прибыли

5.3.5. Метод анализа безубыточности и определения целевой прибыли Данный метод, строго говоря, нельзя назвать методом определения цены, по сути, это расчет различных вариантов объемов производственной или торговой деятельности, позволяющих достичь безубыточности и

86. Факторный анализ и задачи прямого детерминированного факторного анализа

86. Факторный анализ и задачи прямого детерминированного факторного анализа Экономический факторный анализ – это постепенный переход от исходной факторной системы (результативный показатель) к конечной факторной системе (или наоборот), раскрытие полного набора прямых,

87. Задачи прямого стохастического факторного анализа

87. Задачи прямого стохастического факторного анализа Теперь рассмотрим особенности постановки задачи прямого стохастического факторного анализа. Если в случае прямого детерминированного факторного анализа исходные данные для анализа имеются в форме конкретных

88. Задачи обратного стохастического факторного анализа

88. Задачи обратного стохастического факторного анализа Задачи обратного факторного анализа могут быть детерминированными и стохастическими. Ее примерами являются задачи комплексной оценки производственно-хозяйственной деятельности, а также задачи математического

89. Модели детерминированного факторного анализа и аддитивные модели

89. Модели детерминированного факторного анализа и аддитивные модели Детерминированное моделирование факторных систем – простое и эффективное средство формализации связи экономических показателей. Оно служит основой для количественной оценки роли отдельных

96. Методы стохастического факторного анализа

96. Методы стохастического факторного анализа Самая общая и типичная статистическая задача в экономическом анализе – изучение наличия, направления и интенсивности связей между показателями . Это первый этап познания закономерностей формирования результатов

Вопрос 31 Методы маркетингового анализа

Вопрос 31 Методы маркетингового анализа В маркетинговом анализе используются следующие методы:Коэффициентный метод, основанный на расчете коэффициентов эластичности спроса по доходу (Кзд) и степени чувствительности спроса к изменению цены (Кэц): Метод «Теория игр» –

Вопрос 33 Цель, задачи и информационная база анализа производства и продажи продукции

Вопрос 33 Цель, задачи и информационная база анализа производства и продажи продукции Цель анализа состоит в выявлении резервов роста объемов производства и продаж качественных и рентабельных товаров. Задачи анализа:• анализ динамики уровня производства и

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах и особых счетах, чековых