5.3.5. Метод анализа безубыточности и определения целевой прибыли

5.3.5. Метод анализа безубыточности и определения целевой прибыли

Данный метод, строго говоря, нельзя назвать методом определения цены, по сути, это расчет различных вариантов объемов производственной или торговой деятельности, позволяющих достичь безубыточности и получить целевую (планируемую) прибыль при определенных затратах и различных ценах.

Расчеты основаны на представлении о том, что с достижением определенных масштабов производственно-торговой деятельности предприятие покрывает все свои затраты (постоянные и переменные) и при дальнейшем наращивании объема начинает получать прибыль. В экономической литературе этот объем производственно-торговой деятельности называется точкой безубыточности, порогом рентабельности, пороговым объемом реализации, точкой перелома и т. д. В точке безубыточности выручка от продажи продукции покрывает затраты предприятия. Точка безубыточности может быть определена аналитически или графически.

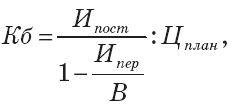

В сфере производства объем безубыточности рассчитывают по формуле (5.15):

где Кб– точка безубыточности (в натуральных показателях);

Ипост– сумма постоянных затрат на планируемый выпуск, руб.;

Ипер– сумма переменных затрат на планируемый выпуск, руб.;

Цплан– планируемая цена единицы продукции, руб.;

В– планируемая выручка от реализации при планируемой цене, руб.

Расчет возможен по формуле (5.16):

Кб=Ипост : (Цплан – Ипер),

где Ипер – переменные издержки на единицу, руб.

Разница между планируемой ценой и переменными затратами представляет собой маржинальную прибыль с единицы изделия, поэтому формула 5.16 приобретает вид (5.17):

Кб = И пост : МП.

Точка безубыточности зависит от величины затрат (соотношения между постоянными и переменными) и цены: чем выше цена, тем меньший объем производства обеспечивает безубыточность при неизменных затратах.

В основе анализа безубыточности лежит поиск наиболее выгодных комбинаций между переменными затратами на единицу изделия, постоянными издержками, ценой и объемом производства.

Для определения точки безубыточности графическим путем строят график безубыточности, в котором по оси ординат отражают показатели в стоимостном выражении, по оси абцисс – данные о количестве произведенной продукции в натуральных показателях. На графике представлены:

линия постоянных затрат;

линия переменных затрат;

линия выручки от продажи при различных ценах на изделия.

В точке безубыточности возникает следующее соотношение (5.18):

В = Ипост + ?Ипер.

Так как В = Q ? Цmin, а ?Ипер = Q ? Ипер, то формула 5.18 приобретает вид (5.19):

Q ? Цmin = Ипост + Q ? Ипер.

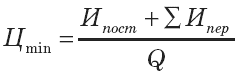

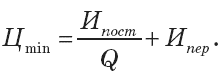

Отсюда цена, обеспечивающая безубыточное производство (Цmin), рассчитывается по формуле (5.20):

или (5.21):

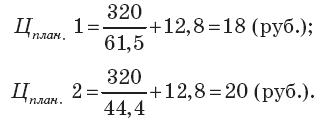

Отношение затрат к объему выпуска представляет собой удельные постоянные затраты на единицу изделия. Эта величина зависит от количества выпускаемой продукции. Проверим верность формул, используя данные примера 1, т. е. найдем цены, обеспечивающие безубыточность производства 61,5 и 44,4 единицы продукции.

Решение

Получены заданные ранее уровни цен.

Если предприятие выпускает несколько видов изделий, то точка безубыточности определяется по формуле (5.22):

Кб = Ипост : ? (Цi – Иперi) ?i,

где Цi – цена i-го вида изделия, руб.;

Иперi – переменные затраты на производство i изделия, руб.;

?i – доля выпуска i-го изделия в общем объеме производства, коэф.

Выпуск каждого вида изделия рассчитывают по формуле (5.23):

Вi = Кб ? ?i,

где Вi – выпуск i-го изделия, ед.

Пример. Предприятие выпускает 1000 изделий, из них 25 % изделий А, 75 % изделий Б. Цена изделия А – 20 руб., изделия Б -30 руб., переменные затраты на единицу изделия А – 13 руб., на единицу изделия Б – 22 руб., сумма постоянных затрат – 3800 руб. Определите выпуск изделий А и Б для безубыточной работы предприятия.

Решение

Объем безубыточности предприятия в целом составляет:

Кб = 3800: (20–13) ?0,25 + (30–22) ?0,75) = 490 (изд.).

Из них: выпуск изделий А – 490 ?0,25 = 122,5 (ед.);

выпуск изделий Б – 490 ?0,75 = 367,5 (ед.).

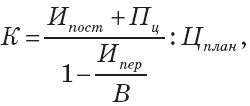

Объем производственно-торговой деятельности, позволяющий достичь не только безубыточности, но и получить планируемый (целевой) размер прибыли, рассчитывают по формуле (5.24):

или (5.25)

К = (Ипост + Пц) : (Цплан – Ипер),

или (5.26)

К = (Ипост + Пцел) : МП,

где Пц – целевая (планируемая) прибыль, руб.

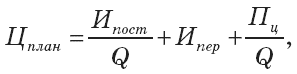

Цену, обеспечивающую целевой размер прибыли, находят по формуле (5.27):

или (5.28):

или (5.29)

Цплан = Ипер + МП

Следует иметь в виду, что для определения цен с целью достичь безубыточного производства используется оценочный норматив объема продаж, который сам зависит от цены. Поэтому для того, чтобы данный анализ был более полным, необходимо построить функцию зависимости спроса от уровня цены.

Анализ безубыточности деятельности предприятия торговли имеет свою специфику: в торговле и общественном питании издержки покрываются за счет валового дохода, поэтому при расчетах безубыточности торговой деятельности используется показатель уровня валового дохода, зависящий от товарооборота и уровня торговой надбавки. Безубыточность торгового предприятия показывает объем товарооборота (Т), при котором предприятие покрывает издержки обращения и рассчитывается по формуле (5.30):

Т = ПЗ (У ВД – x),

где ПЗ– сумма постоянных издержек обращения, руб.;

УВД– уровень валового дохода, коэф.;

x– уровень переменных издержек обращения, коэф.

Показатели УВД и ? определяются по отношению к товарообороту без НДС.

Объем товарооборота, обеспечивающий целевую прибыль, определяют по формуле (5.31):

Т = (ПЗ + ПЦ) : (УВД – x).

Товарооборот, обеспечивающий заданную рентабельность продажи, рассчитывают по формуле (5.32):

Т = ПЗ : (У ВД – x – R),

где R – рентабельность продажи, коэф.

Уровень валового дохода зависит от уровня торговой надбавки, при различных вариантах торговой надбавки будут колебаться его размер и сумма валового дохода, соответственно цена и объем товарооборота, необходимый для достижения безубыточности.

Таким образом, оперируя планируемыми данными, можно осуществить взаимоувязанные расчеты основных показателей.

Перечисленные методы расчета цен на базе затрат в основном используются как предварительные расчеты, позволяющие определить, насколько целесообразно выходить на рынок с такой ценой товара.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.2. Учетно-налоговые различия в исчислении прибыли и их влияние на порядок определения базы обложения налогом

6.2. Учетно-налоговые различия в исчислении прибыли и их влияние на порядок определения базы обложения налогом С момента введения налога на прибыль в практику хозяйственной деятельности организаций и предприятий способы формирования его налогооблагаемой базы

3 Графический метод технического анализа

3 Графический метод технического анализа Любую тенденцию (тренд) можно разбить на составляющие ее более короткие тенденции. Компьютер сам строит для вас графики цены. Графики охватывают разные временные периоды. График часто называют чартом. Чарт – это график валютного

Глава 2 Метод и методика экономического анализа

Глава 2 Метод и методика экономического анализа 2.1. Понятия метода и методики экономического анализа Под методом экономического анализа следует понимать способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на показатели

9.6. Методика факторного анализа прибыли от продаж

9.6. Методика факторного анализа прибыли от продаж Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.Прибыль от продаж зависит от трех основных факторов:1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);2) от

42. Методы планирования прибыли: метод прямого счета

42. Методы планирования прибыли: метод прямого счета Важнейшая роль прибыли в деятельности организации определяет необходимость правильного ее исчисления. От того, насколько достоверно будет определена плановая прибыль, будет зависеть успешная финансово-хозяйственная

43. Методы планирования прибыли: аналитический метод

43. Методы планирования прибыли: аналитический метод Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу планирования прибыли в целях его проверки и контроля. Преимущество этого

13. Распределительный метод определения ВВП

13. Распределительный метод определения ВВП Распределительным методом измерения определяют величину ВВП как сумму первичных доходов, выплачиваемых предприятиями—резидентами данной страны всем участникам производства, включая нерезидентов. Данный метод определения

5. Метод и методика экономического анализа

5. Метод и методика экономического анализа Принципы метода экономического анализа: сравнение, детализация, элиминирование, использование объективный основ взаимосвязи экономических показателей.Методологическую основу экономического анализа предприятия

11. Интегральный метод факторного анализа

11. Интегральный метод факторного анализа Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно,

51. Метод и методика экономического анализа

51. Метод и методика экономического анализа Методологическую основу экономического анализа предприятия представляет моделирование характера взаимосвязи результативного показателя с показателями-факторами.Метод экономического анализа – это диалектический подход и

58. Метод функционально-стоимостного анализа

58. Метод функционально-стоимостного анализа Особое место в методах экономического анализа занимает метод функционально-стоимостного анализа (ФСА). Его чаще всего связывают с инженерным анализом – анализом научно-исследовательских и конструкторских разработок.

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:• формулировки должны исключать смысловую неопределенность;• •

80. Метод активного социологического тестированного анализа и контроля

80. Метод активного социологического тестированного анализа и контроля Сущность метода активного социологического тестированного анализа и контроля (МАСТАК) состоит в разработке и применении пособия, содержащего конкретные рекомендации по совершенствованию

15. Тестирование как метод повышения прибыли

15. Тестирование как метод повышения прибыли Тестирование – важный этап оптимизации любого аккаунта AdWords. Нужно проверять тексты объявлений и целевые страницы, чтобы увидеть, какие их сочетания повышают эффективность аккаунта. В этой главе вы узнаете не только о том,

Метод функционального анализа

Метод функционального анализа Встретились два директора ткацких фабрик: русский и японец. Русский спрашивает: – Сколько человек работает на вашей фабрике? Японец отвечает: – Семь. Русский очень удивился, но виду не подал, решил не ударить в грязь лицом. Подумал, и

Вопрос 47 Методы факторного анализа прибыли от продажи

Вопрос 47 Методы факторного анализа прибыли от продажи Анализ прибыли от продажи проводится по трем направлениям: по каждому виду товара, по товарным группам и в целом по организации.На прибыль от продажи конкретного вида товара оказывают влияние объем продаж, цена