9.6. Методика факторного анализа прибыли от продаж

9.6. Методика факторного анализа прибыли от продаж

Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.

Прибыль от продаж зависит от трех основных факторов:

1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);

2) от уровня себестоимости единицы продукции по каждой позиции номенклатуры (ассортимента). В условиях инфляции себестоимость в течение отчетного периода неоднократно меняется, поэтому при планировании и экономическом анализе необходимо использовать средние показатели себестоимости единицы продукции;

3) от уровня цен, по которым реализуются конкретные виды продукции. При планировании и экономическом анализе необходимо использовать средние цены на единицу продукции.

В экономической литературе предложены многочисленные варианты методик факторного анализа прибыли от продаж (В. В. Ковалев, Е. В. Негашев, Г. В. Савицкая, А. П. Чечета, А. Д. Шеремет), изучение которых позволило нам выделить два основных подхода к факторному анализу прибыли от продаж:

1) анализ предполагает прямые расчеты влияния факторов – объема продаж, себестоимости и цены единицы продукции – по отдельным позициям номенклатуры (ассортимента);

2) анализ основывается на информации, содержащейся в форме № 2 «Отчет о прибылях и убытках», так называемый экспресс-анализ.

Для оперативного управления организацией предпочтителен первый подход, поскольку он позволяет принимать обоснованные управленческие решения относительно объемов продаж, себестоимости и цены изделий по отдельным позициям номенклатуры (ассортимента). Вместе с тем необходим и экспресс-анализ, когда в распоряжении менеджера имеется бухгалтерская отчетность своей организации и организаций-конкурентов.

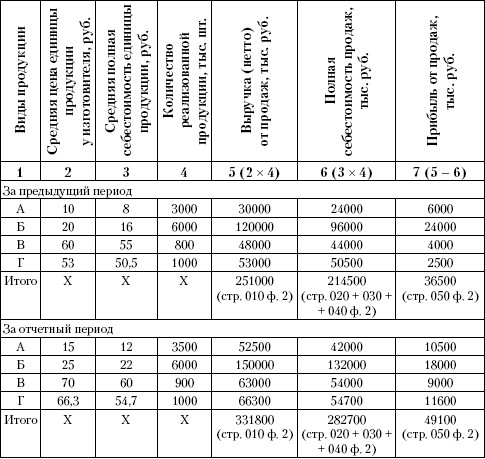

Рассмотрим первый вариант анализа на примере (табл. 9.5).

Методика расчета показателей, приведенных в табл. 9.5:

Выручка (нетто) от продаж:

• базовый вариант: ?q0?p0 = 251 000 тыс. руб.;

• отчетный вариант: ?q1?p = 331 800 тыс. руб.

Таблица 9.5. Расчет выручки и прибыли от продаж по конкретным позициям номенклатуры продукции

Полная себестоимость реализованной продукции:

• базовый вариант: ?q0?s0 = 214 500 тыс. руб.;

• отчетный вариант: ?q1?s1 = 282 700 тыс. руб.

Прибыль от продаж:

• базовый вариант: ?q0?p0 – ?q0?s0 = ?q0?(p0 – s0) = 36 500 тыс. руб.;

• отчетный вариант: ?q1?p1 -?q1?s1 = ?q1?(p1 – s1) = 49 100 тыс. руб.

Условные обозначения: q0, q1 – количество проданной продукции в базовом и отчетном вариантах, тыс. шт.; p0 p1 – цена единицы продукции в базовом и отчетном вариантах, руб.; s0 s1 – полная себестоимость единицы продукции в базовом и отчетном вариантах, руб.; П0, П1 – прибыль от продаж в базовом и отчетном вариантах.

В нашем примере прибыль от продаж в отчетном периоде больше прибыли предыдущего периода на 12 600 тыс. руб.

Для анализа используем способ абсолютных отклонений – модифицированный вариант цепных подстановок.

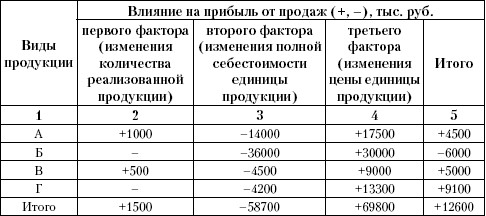

Рассчитаем влияние трех основных факторов:

1. Влияние на прибыль изменения количества реализованной продукции.

Влияние количественного (первичного) фактора рассчитывается при базовых значениях двух качественных факторов (цены и себестоимости).

?П(q) = (q1 – q0) ? (p0 – s0):

• по изделиям группы А = (3500–3000)?(10 – 8) = + 1000 тыс. руб.;

• по изделиям группы Б количество реализованной продукции не изменилось;

• по изделиям группы В = (900–800)?(60–55) = + 500 тыс. руб.;

• по изделиям группы Г количество реализованной продукции не изменилось.

Итого по первому фактору = +1500 тыс. руб.

2. Влияние на прибыль изменения полной себестоимости единицы продукции.

Это качественный (вторичный) фактор, его влияние по методу цепных подстановок рассчитывается при отчетном значении количественного фактора.

?П(s) = –(s1 – s0) ? q1:

• по изделиям группы А = – (12 – 8)?3500 = -14 000 тыс. руб.;

• по изделиям группы Б = – (22–16)?6000 = -36 000 тыс. руб.;

• по изделиям группы В = – (60–55)?900 = -4500 тыс. руб.;

• по изделиям группы Г = – (54,7 – 50,5)?1000 = -4200 тыс. руб. Итого по второму фактору = -58 700 тыс. руб.

3. Влияние на прибыль изменения цены единицы продукции.

Это качественный (вторичный) фактор, его влияние подсчитывается по методу цепных подстановок при отчетном значении количественного фактора.

?П(p) = (p1 – p0) ? q1:

• по изделиям группы А = (15–10)?3500 = +17 500 тыс. руб.;

• по изделиям группы Б = (25–20)?6000 = +30 000 тыс. руб.;

• по изделиям группы В = (70–60)?900 = +9000 тыс. руб.;

• по изделиям группы Г = (66,3 – 53)?1000 = +13 300 тыс. руб. Итого по третьему фактору = +69 800 тыс. руб.

Проверка правильности расчетов: алгебраическая сумма влияния факторов должна быть равна изменению результативного показателя:

(+1500) + (-58 700) + (+69 800) = +12 600 тыс. руб.

Полученную при анализе информацию можно сгруппировать как по видам продукции, так и по факторам (табл. 9.6).

Таблица 9.6. Обобщение результатов факторного анализа прибыли от продаж по видам продукции

При углублении анализа необходимо выяснить конкретные причины изменения объема продаж, причины удорожания себестоимости и возможности дальнейшего (некритического) повышения цен. На основе результатов факторного анализа прибыли от продаж могут быть приняты конкретные управленческие решения по планированию номенклатуры выпуска и продаж продукции на будущие периоды времени, а также решения относительно объемов производства конкретных видов продукции, цен на них и предельно допустимых затрат по каждому виду продукции.

Применение индексного метода для экспресс-анализа прибыли от продаж по факторам

Цель экспресс-анализа – это наглядная и несложная (по времени исполнения и трудоемкости реализации алгоритмов) оценка финансового благополучия и динамики развития организации. Экспресс-анализ завершается выводом о целесообразности или нецелесообразности более углубленного и детального анализа финансовых результатов для последующего принятия управленческих решений.

Предлагаемые в экономической литературе методики экспресс-анализа прибыли от продаж по факторам используют традиционный подход, в основе которого лежит пересчет базисных показателей на фактические объем и структуру продаж. Этот подход получил широкое распространение в условиях директивной экономики, поскольку в форме «Отчета о реализации продукции» предусматривалась специальная графа «по плану, пересчитанному на фактическую реализацию» [16]. Логику пересчета можно представить в виде формулы:

Пусловное = ?q1p0 – ?q1s0.

Действующая в настоящее время форма № 2 «Отчет о прибылях и убытках» не предусматривает необходимости пересчета фактических данных о продажах в базисные цены реализации и при базисной себестоимости единицы продукции.

Считаем целесообразным предложить более совершенную методику экспресс-анализа прибыли от продаж, основанную на использовании индексного метода.

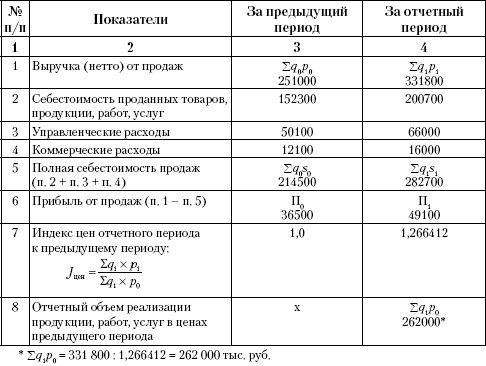

Исходная информация для иллюстрации предложенной методики экспресс-анализа представлена в табл. 9.7, составленной по данным приложения 2 в конце данного раздела.

Условные обозначения: q1 – количество конкретных видов продукции, реализованных в отчетном периоде в натуральном выражении; p0, p1 – цены реализации конкретных видов продукции в предыдущем и отчетном периодах; s0, s1 – полная себестоимость единицы конкретного вида продукции в предыдущем и отчетном периодах; П0, П1 – прибыль от продаж в предыдущем и отчетном периодах.

Индекс цен отчетного периода к предыдущему по данным формы № 2 невозможно рассчитать по причине недостатка информации. Он рассчитывается по данным бухгалтерского учета. Индекс цен (1,266412) свидетельствует о том, что в среднем по всей продукции, реализованной в отчетном периоде, цены отчетного периода выше цен предыдущего периода примерно на 26,64 %.

Информация, содержащаяся в табл. 9.6, позволяет:

• определить изменение прибыли от продаж в отчетном периоде по сравнению с предыдущим;

• рассчитать влияние на это изменение трех основных факторов:

1) изменения объема продаж в отчетном периоде со сравнению с предыдущим;

2) изменения полной себестоимости продаж в отчетном периоде по сравнению с предыдущим;

3) изменения цен в отчетном периоде по сравнению с предыдущим.

В нашем примере прибыль от продаж отчетного периода больше аналогичного показателя предыдущего периода на 12 600 тыс. руб. Это изменение явилось результатом действия следующих факторов.

1. Изменения объема продаж:

? Рассчитаем индекс объема продаж:

? Рассчитаем влияние увеличения объема продаж на прибыль:

?П(q) = П0 ? (Jq – 1);

Таблица 9.7. Факторный анализ прибыли от продаж (по данным формы № 2) мебельной фабрики «Аквилон» за 2007–2008 гг., тыс. руб.

?П(q) = 36 500 ? (1,043825 – 1) = + 1600 тыс. руб.

2. Изменения полной себестоимости продаж:

? Отчетный объем продаж, оцененный по полной себестоимости отчетного периода:

?q1s1 = 282 700 тыс. руб.

? Отчетный объем продаж, оцененный по полной себестоимости предыдущего периода:

?q1s0 = Jq ? ?q0s0;

?q1s0 = 1,043825 ? 214 500 = 223 900 тыс. руб.

? Изменение полной себестоимости в отчетном периоде по сравнению с предыдущим:

?q1s1 – ?q1s0 = 282 700 – 223 900 = + 58 800 тыс. руб.

? Влияние этого фактора на прибыль:

?П(s) = –(?q1s1 – ?q1s0) = –58 800 тыс. руб.

3. Изменения цен на реализуемую продукцию:

? Отчетный объем продаж в ценах отчетного периода:

?q1p1 = 331 800 тыс. руб.

? Отчетный объем продаж в ценах предыдущего периода:

?q1p0 = 262 000 тыс. руб.

? Влияние изменения цен на выручку и прибыль от продаж:

?П(p) = ?q1p1 – ?q1p0;

?П(p) = 331 800 – 262 000 = + 69 800 тыс. руб.

Проверка: ?П(q) + ?П(s) + ?П(p) = П1 – П0;

(+1600) + (-58 800) + (+69 800) = 49 100 – 36 500;

12 600 тыс. руб. = 12 600 тыс. руб.

При углублении анализа желательно детализировать влияние каждого из рассматриваемых факторов. Влияние первого фактора может быть детализировано по конкретным позициям номенклатуры продукции. Влияние второго фактора, т. е. изменения полной себестоимости продаж, можно детализировать по трем составным частям: изменению операционной себестоимости, управленческих и коммерческих расходов:

а) влияние изменения операционной себестоимости:

200 700 тыс. руб. – 152 300 тыс. руб.?1,043825 = 41 725 тыс. руб.;

влияние на прибыль = -41 725 тыс. руб.;

б) влияние изменения управленческих расходов:

66 000 тыс. руб. – 50 100 тыс. руб.?1,043825 = 13 705 тыс. руб.;

влияние на прибыль = -13 705 тыс. руб.;

в) влияние изменения коммерческих расходов:

16 000 тыс. руб. – 12 100 тыс. руб.?1,043825 = 3370 тыс. руб.;

влияние на прибыль = -3370 тыс. руб.

Всего = -58 800 тыс. руб.

Влияние третьего фактора (изменения цен) можно детализировать по конкретным наименованиям реализованной продукции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2 Метод и методика экономического анализа

Глава 2 Метод и методика экономического анализа 2.1. Понятия метода и методики экономического анализа Под методом экономического анализа следует понимать способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на показатели

6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам

6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам Одним из важнейших приемов экономического анализа является сравнение показателей в динамике и статике. Для получения объективных результатов при использовании методического

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа Экономико-математическое моделирование является основой методики факторного анализа.Модель рентабельности активов организации (Ra) может быть представлена в следующем виде

5. Метод и методика экономического анализа

5. Метод и методика экономического анализа Принципы метода экономического анализа: сравнение, детализация, элиминирование, использование объективный основ взаимосвязи экономических показателей.Методологическую основу экономического анализа предприятия

11. Интегральный метод факторного анализа

11. Интегральный метод факторного анализа Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно,

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей,

61. Показатели использования основных производственных фондов. Методика их анализа

61. Показатели использования основных производственных фондов. Методика их анализа Основные фонды – это совокупность произведенных общественным трудом материально-вещественных ценностей, действующих в течение длительного периода.Поскольку основные производственные

Глава 9 Методика продаж денежных переводов в офисах банка

Глава 9 Методика продаж денежных переводов в офисах банка Продажа переводов — достаточно интересное, перспективное и самое главное безрисковое направление развития банковского бизнеса. Несмотря на то что переводы являются разовой услугой, чаще всего клиенты

51. Метод и методика экономического анализа

51. Метод и методика экономического анализа Методологическую основу экономического анализа предприятия представляет моделирование характера взаимосвязи результативного показателя с показателями-факторами.Метод экономического анализа – это диалектический подход и

86. Факторный анализ и задачи прямого детерминированного факторного анализа

86. Факторный анализ и задачи прямого детерминированного факторного анализа Экономический факторный анализ – это постепенный переход от исходной факторной системы (результативный показатель) к конечной факторной системе (или наоборот), раскрытие полного набора прямых,

87. Задачи прямого стохастического факторного анализа

87. Задачи прямого стохастического факторного анализа Теперь рассмотрим особенности постановки задачи прямого стохастического факторного анализа. Если в случае прямого детерминированного факторного анализа исходные данные для анализа имеются в форме конкретных

88. Задачи обратного стохастического факторного анализа

88. Задачи обратного стохастического факторного анализа Задачи обратного факторного анализа могут быть детерминированными и стохастическими. Ее примерами являются задачи комплексной оценки производственно-хозяйственной деятельности, а также задачи математического

96. Методы стохастического факторного анализа

96. Методы стохастического факторного анализа Самая общая и типичная статистическая задача в экономическом анализе – изучение наличия, направления и интенсивности связей между показателями . Это первый этап познания закономерностей формирования результатов

Вопрос 7 Методика проведения комплексного экономического анализа

Вопрос 7 Методика проведения комплексного экономического анализа В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Методика

Вопрос 47 Методы факторного анализа прибыли от продажи

Вопрос 47 Методы факторного анализа прибыли от продажи Анализ прибыли от продажи проводится по трем направлениям: по каждому виду товара, по товарным группам и в целом по организации.На прибыль от продажи конкретного вида товара оказывают влияние объем продаж, цена