61. Показатели использования основных производственных фондов. Методика их анализа

61. Показатели использования основных производственных фондов. Методика их анализа

Основные фонды – это совокупность произведенных общественным трудом материально-вещественных ценностей, действующих в течение длительного периода.

Поскольку основные производственные средства обслуживают только производственную сферу деятельности предприятия, эффективность их использования определяется только экономическими соображениями.

Оценка эффективности использования основных производственных фондов основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Для оценки эффективности использования основного капитала служит показатель фондоотдачи, который определяется как отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов:

ОФ =ТП/ОФ

При расчете фондоотдачи в стоимости основных фондов учитываются собственные и арендованные средства и не учитываются основные фонды, находящиеся на консервации, а также сданные в аренду другим предприятиям. При оценке динамики фондоотдачи объем продукции корректируется на изменение оптовых цен и структурных сдвигов в объеме выпускаемой продукции, а стоимость основных средств – на коэффициент переоценки. Повышение фондоотдачи при прочих равных условиях приводит к снижению суммы амортизационных отчислений, приходящейся на 1 руб. готовой продукции, или амортизационной емкости, и соответственно способствует повышению доли прибыли в цене товара.

Важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов выпуска и реализации продукции, т. к. фондоотдача рассчитывается по показателю выпуска продукции, а рентабельность – по финансовому результату от реализации. В этом смысле фондоотдача отражает технологическую эффективность производства, а рентабельность – экономическую эффективность.

Для выявления эффективности использования различных групп основных фондов показатель фондоотдачи рассчитывается по группам основных фондов, по промышленно-производственным фондам, т. е. за вы четом стоимости основных фондов социального назначения, по активной части промышленно-производственных фондов (машинам и оборудованию). Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

Другим показателем эффективности использования основных средств является фондоемкость, которая определяется отношением сред ней стоимости основных средств к объему выпуска продукции:

ФЕ =ОФ/П

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на 1 руб. продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств (прежде всего, фондоотдачи).

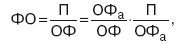

на изменение уровня фондоотдачи оказывают влияние факторы первого порядка (представленные в виде произведения):

где – ОФа/ОФ – удельный вес активной части фондов;

П/ОФа фондоотдача активной части фондов.

Расчет влияния факторов можно провести любым способом.

Углубляя анализ эффективности использования основных фондов, изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Под производственной мощностью предприятия понимают максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Рассчитываются коэффициенты использования производственных мощностей, фактические сравниваются с плановыми, устанавливается изменение степени использования производственных мощностей, причины этих изменений. низкий коэффициент использования производственной мощности свидетельствует о наличии неиспользованных возможностей увеличения выпуска продукции без ввода дополнительных мощностей и новых капитальных вложений.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

85. Срок полезного использования основных фондов и способы начисления амортизации

85. Срок полезного использования основных фондов и способы начисления амортизации Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденным приказом МФ РФ от 03. 09. 97 № 65н (см. — Положение1), по-новому определен ряд понятий в области учета основных

17. Аудит формирования и использования фондов банка.

17. Аудит формирования и использования фондов банка. В соответствии с действующим законодательством акционерные и паевые банки обязаны создавать резервный фонд в размере не меньше 15% фактически оплаченного уставного капитала. Конкретный размер резервного фонда

Подпроцесс «Общий анализ производственных фондов»

Подпроцесс «Общий анализ производственных фондов» Данный подпроцесс включает в себя три основных этапа:• сопоставление проектной мощности, фактической мощности и требуемой мощности;• оценка оптимальности расходов на текущее обслуживание ОС;• оценка соблюдения

Глава 2 Метод и методика экономического анализа

Глава 2 Метод и методика экономического анализа 2.1. Понятия метода и методики экономического анализа Под методом экономического анализа следует понимать способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на показатели

9.6. Методика факторного анализа прибыли от продаж

9.6. Методика факторного анализа прибыли от продаж Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.Прибыль от продаж зависит от трех основных факторов:1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);2) от

5. Метод и методика экономического анализа

5. Метод и методика экономического анализа Принципы метода экономического анализа: сравнение, детализация, элиминирование, использование объективный основ взаимосвязи экономических показателей.Методологическую основу экономического анализа предприятия

3. Износ и воспроизводство основных производственных фондов. Амортизация

3. Износ и воспроизводство основных производственных фондов. Амортизация Процесс износа основных фондов и переноса их стоимости на изготовленный с их помощью продукт называется амортизацией основных фондов.Износ основных фондов подразделяется на:1) физический (т. е.

17. Износ и воспроизводство основных производственных фондов. Амортизация

17. Износ и воспроизводство основных производственных фондов. Амортизация Процесс износа основных фондов и переноса их стоимости на изготовленный с их помощью продукт называется амортизацией основных фондов.Износ основных фондов подразделяется на:1) физический (прямое

5. Понятие износа основных производственных фондов

5. Понятие износа основных производственных фондов Любая фирма или организация в процессе своей деятельности имеет не только полезный результат в виде прибыли, но и несет определенную долю издержек, т. е. затрат, необходимых для осуществления деятельности в

51. Метод и методика экономического анализа

51. Метод и методика экономического анализа Методологическую основу экономического анализа предприятия представляет моделирование характера взаимосвязи результативного показателя с показателями-факторами.Метод экономического анализа – это диалектический подход и

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

Вопрос 40. Характеристика наличия основных фондов на дату и в среднегодовом исчислении. Балансы основных фондов по полной и остаточной стоимости

Вопрос 40. Характеристика наличия основных фондов на дату и в среднегодовом исчислении. Балансы основных фондов по полной и остаточной стоимости Балансы основных фондов используются для характеристики динамики объема основных фондов за год.Баланс основных фондов

Вопрос 41. Показатели состояния, движения и использования основных фондов

Вопрос 41. Показатели состояния, движения и использования основных фондов На основе данных балансов основных фондов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и

5.4. Методика использования слабых сигналов

5.4. Методика использования слабых сигналов По мере нарастания скорости изменений становится всё труднее предсказать с достаточной степенью точности характер изменений, что позволило бы своевременно и полномасштабно отреагировать на них. В этой главе использована

1.5. Показатели использования транспортных средств, методика их расчета

1.5. Показатели использования транспортных средств, методика их расчета Транспортные средства и транспортные коммуникации характеризуются высокой капитальностью. Поэтому вполне справедливым является утверждение большинства ученых – экономистов, о том, что высокая