Глава 9 Методика продаж денежных переводов в офисах банка

Глава 9

Методика продаж денежных переводов в офисах банка

Продажа переводов — достаточно интересное, перспективное и самое главное безрисковое направление развития банковского бизнеса. Несмотря на то что переводы являются разовой услугой, чаще всего клиенты отправляют их периодически и таким образом являются постоянными клиентами банка. Этот клиентский сегмент, наибольшую долю которого составляют в основном жители стран бывшего СССР, имеет свои особенности.

Людей, занимающих на социальной лестнице ступеньку между откровенно бедствующими и благополучными, аналитики обозначают выражением «следующий миллиард». Этот термин появился четыре года назад, и сегодня им пользуются не только американское и британское агентства международного развития USAID и British Department for International Development, но и частные корпорации. «Несколько крупнейших транснациональных компаний используют понятие „следующего миллиарда“ в составлении своих трех- пятилетних планов по вхождению на рынки развивающихся стран, — говорит ведущий специалист вашингтонского World Resources Institute (WRI) Роберт Кац. — Например, Visa International, Intel, Microsoft, Shell, Vodafone, Amway». «Следующий» — потому что до недавнего времени большинство крупных компаний «затачивали» свои товары и услуги под покупателей с доходами среднего и высшего уровней. Таких в мире, по данным The Boston Consulting Group (BCG), 2,5 млрд человек. Но исследователи утверждают, что бизнес может дотянуться и до кошельков группы населения, совокупный доход которой в мире составляет 2,55 трлн дол. в год по паритету покупательной способности (ППС). На самом деле их немного больше миллиарда — 1,11 млрд, по данным WRI. И если уверить их в глубочайшем к ним почтении, они с удовольствием обеспечат доходность не ниже той, что приносит торговля в более высоких сегментах3. Эта клиентская группа обычно получает заработную плату наличными, что также приводит их к необходимости использования систем переводов без открытия счета, так как они практически не имеют возможности и желания использовать банковские услуги, связанные со счетами. При этом, по статистическим данным, в России, и особенно в Москве, проживает огромное количество трудовых мигрантов. Официально их зарегистрировано около 1,65 млн человек и еще около 2 млн трудится нелегально. Впрочем, независимые эксперты считают, что эти цифры значительно занижены и реальное количество мигрантов в России гораздо выше. Около 65 % своих заработков, или 13 млрд руб. в год, они отправляют в свои родные страны. Например, более 30 % валового внутреннего продукта (ВВП) Таджикистана, Киргизии и Молдавии составляют деньги, заработанные их гражданами в России. Ранее в Федеральной миграционной службе (ФМС России) заявляли, что вклад мигрантов в российскую экономику ежегодно составляет 50 млрд дол.4 Такое огромное количество потенциальных клиентов не может остаться без внимания бизнеса, в том числе банковского. «При работе со „следующим миллиардом“ можно иметь такую же маржу, как и при работе со средним классом, — уверен Роберт Кац. — У некоторых компаний это не получается, потому что они просто пытаются сделать уже существующий продукт немного дешевле. Это не работает»5.

Систем переводов, работающих на российском рынке, не так уж и много: Anelik, BLIZKO, Contact, InterExpress, Migom, MoneyGram, PrivatMoney, UNIStream, Western Union, «АзияЭкспресс», «АЛЛЮР», «Быстрая Почта», «ВТБ-24 Спринт», «Золотая Корона», «ЛИДЕР» и др. Ценовой фактор при продажах денежных переводов имеет важное, но не основополагающее значение. По статистике Центрального банка Российской Федерации (Банк России), средняя сумма перевода составляет 200 дол. США, и для такой суммы не очень важна стоимость, так как реальная экономия в 0,5–1 %, различающаяся от банка к банку, в денежном выражении не существенна для клиентов. Уже сейчас конкуренция на этом рынке перешла от ценовой к другим видам конкуренции. Ниже будет приведена концепция неценового продвижения систем экспресс-переводов в общедоступных офисах банка, а также изложен практический опыт применения этой концепции (Москва и Московская область являются регионами в основном «отправляющими» переводы, поэтому акцент в продвижении сделан именно на привлечении потенциальных отправителей).

При открытии офиса банка, одним из основных направлений работы которого являются системы денежных переводов, следует обратить внимание на следующие факторы, перечисленные в порядке убывания значимости.

1. Месторасположение офиса. В процессе выбора банка отправителями переводов главным мотивом выступает удобство расположения банковского операционного офиса: рядом с местом жительства, местом работы, на пути следования с работы домой. Если опираться на рынок Москвы и Московской области, то эти регионы являются «отправляющими», т. е. основной клиентской группой пользователей систем переводов являются отправители. Клиентский сегмент представляет собой трудоспособное население, исторически проживающее в странах ближнего зарубежья и регионах России. Учитывая небольшую сумму перевода, редко кто из них готов передвигаться в поисках более выгодных условий ради экономии даже сотни рублей. Более того, учитывая достаточно продолжительный график работы, поездки для отправки перевода возможны или в достаточно позднее время, или в выходные дни, когда большинство офисов банков закрыты.

Как мы ранее определили, офис банка, делающий ставку на денежные переводы, должен располагаться рядом с местом жительства, местом работы, на пути следования с работы домой.

Местожительство. Московская область, удаленные спальные районы с относительно невысокой ставкой аренды жилья. Это могут быть как торговые центры с продуктовыми супермаркетами (гипермаркетами) экономкласса, так и просто офисы банка, расположенные внутри жилой застройки. Эти офисы должны работать ежедневно, включая выходные и праздники, иначе клиенты не смогут сделать перевод в свой свободный день.

Российская Федерация является одним из самых многонациональных государств мира — на ее территории проживают представители свыше 160 национальностей. Семь народов, населяющих Россию (русские, татары, украинцы, башкиры, чуваши, чеченцы и армяне), имеют численность населения, превышающую 1 млн человек. Русские являются наиболее массовой национальностью, их численность — 116 млн человек (80 % жителей страны)6. По национальному и конфессиональному разнообразию жителей Москва входит в число крупнейших городов мира, значительно опережая европейские мегаполисы7.

Место работы. Рынки, торговые центры, строительные площадки, коттеджные поселки (строящиеся).

При открытии офиса вблизи перечисленных объектов можно рассчитывать на гарантированный поток клиентов, который, впрочем, будет зависеть от перечисленных далее факторов — клиентского сервиса и верного рекламного воздействия.

Путь следования с работы домой. Остановки общественного транспорта, конечные станции метро, станции пригородных электропоездов.

Получив заработную плату, эти потенциальные клиенты банка отправляют часть ее семье на родину. Описанный клиентский сегмент является наименее социально защищенным от произвола силовых органов, а кроме того, хранить полученные денежные средства им приходится в буквальном смысле под подушкой, поэтому им важно отправить деньги как можно скорее. Обычно трудовые мигранты снимают жилье на несколько человек, живут в общежитиях, коммунальных квартирах и других местах неиндивидуального проживания, где вопрос сохранности денежных средств стоит наиболее остро. Предоставляя возможность отправить денежные средства по пути следования домой, банк помогает решить эту проблему. Естественно, что такие офисы должны работать по удлиненному графику — до 21.00–22.00, иначе клиенты не успеют сделать перевод после работы.

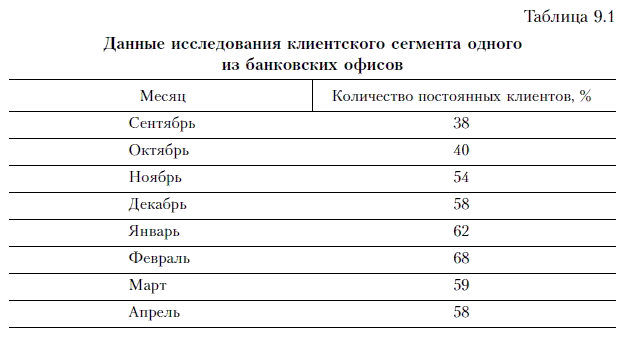

В окрестностях каждого офиса банка возникает локальный рынок услуг по денежным переводам. Для каждого офиса такая территория определяется индивидуально, но должна находиться в рамках шаговой доступности (не более 800 м). В таком офисе появляется достаточно значительная группа постоянных клиентов, которые пользуются банковскими услугами не реже одного раза в два месяца. Ниже приведены выдержки из исследования клиентского сегмента одного из банковских офисов (табл. 9.1).

Офис открылся в августе, и, как видно, начиная с третьего месяца его работы более половины клиентского потока составляют постоянные клиенты. Позже, когда поток новых клиентов иссяк, подавляющее большинство клиентов банковского офиса составили постоянные клиенты.

2. Клиентский сервис. Клиентский сегмент, отправляющий денежные переводы, в большинстве своем состоит из людей, приехавших для заработка из стран ближнего зарубежья и регионов России. Они трудятся на непрестижных местах, от которых отказываются жители Москвы и области, и часто испытывают дискомфорт из-за своего социального положения. Эта клиентская группа наиболее благодарно реагирует на уважительное и человечное отношение к себе, потому что часто лишена его в других сервисных предприятиях, в том числе в офисах банков. У этих людей обостренное чувство собственного достоинства. «[Им] не нужны упрощенные варианты товаров и услуг, которые предлагают покупателям в высоком сегменте. Если они вкладываются в мобильный телефон или другой продукт, то хотят, чтобы он и был практичен, и соответствовал их социальным чаяниям, — пишет BCG в своем сентябрьском исследовании бразильского рынка телекоммуникаций. — Другими словами, телефон нужен такой, чтобы никто не сказал, что это „мобила для нищих“. И не дай бог производителю появиться на развивающемся рынке с моделью предыдущего поколения, вышедшей в тираж в богатых странах, — провал гарантирован»8. Вышесказанное справедливо не только в отношении продажи мобильных телефонов, но и предоставления банковских услуг. Более того, отметим, что эта клиентская группа готова переплачивать за банковские услуги, если они продаются им с уважением.

Отличный сервис для этого сегмента позволяет не только получить очень лояльную группу постоянных клиентов, но и способствовать тому, чтобы они работали как «сарафанное радио» — в условиях компактного проживания клиентской группы и сильных диаспоральных связей этот метод воздействия становятся основным. Опыт показывает, что небольшая группа лояльных клиентов в течение двух-трех месяцев увеличивается за счет рекомендаций и скоро клиентами банка становится большая часть компактно проживающей группы национальной общины.

3. Определение средства влияния. Средства влияния, которые вообще могут использоваться банком, перечислены по степени эффективности:

1) «сарафанное радио» или консультации общины;

2) «тайные агенты»;

3) раздача рекламных буклетов в местах скопления потенциальных клиентов;

4) консультации потенциальных клиентов в момент раздачи рекламных буклетов;

5) наружная реклама (щиты, штендеры, люди-«бутерброды»);

6) реклама в печатных СМИ местного масштаба.

Рассмотрим каждое из них подробнее.

«Сарафанное радио» или консультации общины. Наиболее эффективное средство воздействия на потенциальных клиентов, особенно внутри национальных общин. Практически все люди больше доверяют частному мнению своих родных, друзей и знакомых. Внутри национальной общины на территории другого государства доверие между ее участниками находится на еще более высоком уровне. Новички, приезжающие на заработки в Россию, особенно в первое время, безоговорочно верят «старожилам» и, конечно, пойдут в тот банк, который им будет указан. В связи с этим налаживание нормальных связей и высокий уровень клиентского сервиса приведет к срабатыванию «сарафанного радио», которое выступит более эффективным средством воздействия, чем любые другие акции, о которых пойдет речь ниже.

Также неплохим методом запуска положительного «эфира сарафанного радио» является раздача различных сувениров для отправителей перевода. В этом случае сувениры должны быть полезными: ручки, блокноты, рулетки, кепки, зонтики, сумки и т. п. «Сувенирный мусор»: настенные и карманные календари, освежители воздуха, буклеты и т. п. — работает значительно хуже. Впоследствии потенциальные клиенты придут отправить перевод с надеждой получить такой же полезный в хозяйстве подарок. Чтобы эта акция была успешной, необходимо запастись большим количеством сувениров, а кроме того, надо следить за их качеством — низкое качество сувениров может ассоциироваться с качеством услуг банка.

Обратим внимание, что «сарафанное радио» может разносить как положительную, так и отрицательную информацию. Хорошую репутацию сложно завоевать, но легко потерять.

«Тайные агенты». Очень хорошо себя зарекомендовала практика использования жителей дальнего зарубежья в качестве агентов по привлечению, задача которых — рассказывать потенциальным клиентам про офис банка, в котором можно совершать переводы. Такие агенты нанимаются на достаточно короткий срок — месяц-два. Они «работают» в местах скопления потенциальных клиентов, которым необходимо осуществить переводы. Особенно эффективен метод «тайных агентов» в офисах конкурентов, где скапливаются очереди, а сотрудники перестали быть (или не были с самого начала) клиентоориентированными. Привлечение клиентов происходит не на русском языке, и персонал офиса банка-конкурента остается в неведение относительно того, что происходит. Система оплаты агента может быть построена в виде двух моделей:

1) фиксированный оклад при привлечении запланированного количества клиентов;

2) вознаграждение за каждого отправителя перевода (с установкой минимальной суммы перевода, за которую выплачивается вознаграждение).

При использовании любой из моделей необходима идентификация способа привлечения клиентов, в качестве доказательства можно использовать жетоны или купоны, которые привлеченные клиенты будут предъявлять и получать в обмен на них подарок от банка.

Раздача рекламных буклетов в местах скопления потенциальных клиентов. Традиционные рекламные акции также требуют адаптации для работы со «следующим миллиардом», к тому же доставка рекламной информации в данном случае достаточно ограничена. Для этой категории клиентов неэффективна реклама на телевидении, радио и в СМИ и уж совсем не работает реклама в Интернете. Одним из наиболее оптимальных средств рекламного воздействия является вручение рекламного буклета лично в руки, что позволяет более подробно рассказать потенциальным клиентам о предлагаемых услугах. В качестве промоутеров лучше использовать людей той же национальности, которые в основном делают переводы, — им больше верят.

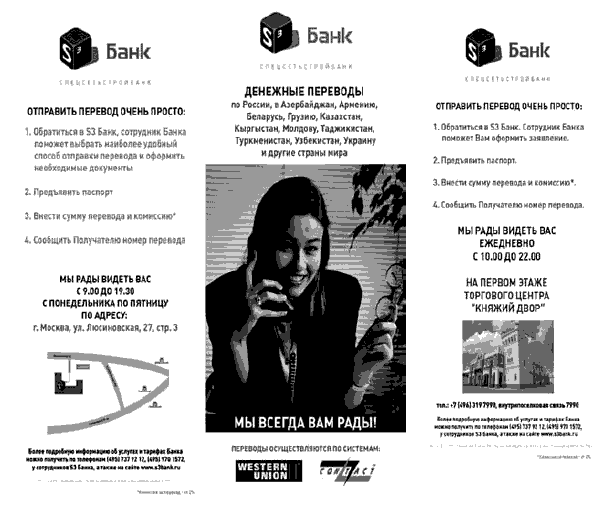

На рекламных буклетах не стоит изображать псевдоуспешных молодых бизнесменов, девушек модельной внешности, а также натянуто улыбающиеся счастливые семьи, где дети мало похожи на родителей. Это вызовет раздражение, потому что клиенты считают такие изображения как сообщения: «Это не для вас, вам это недоступно». Лучше изобразить обычных людей, а гламурные картинки можно оставить для гламурных клиентов, если они им еще не надоели.

Кроме того, рекламный буклет должен быть максимально кратким, предпочтителен даже не буклет, а одностраничный флаер, в котором достаточно указать на простоту получения услуги, перечислить тарифы и адреса офисов банка. И обязательно поместите обращение, в котором будет сказано, что банк ждет именно этого клиента. Как мы уже говорили, этой клиентской группе очень важно уважение.

Ниже приведены примеры рекламных материалов, рассчитанных на отправителей переводов. Лицевая сторона (посередине) одинакова для двух флаеров, различается оборот (справа и слева).

Консультации потенциальных клиентов в момент раздачи рекламных буклетов. Раздача буклетов в некоторых случаях является первым шагом к диалогу с потенциальными клиентами, которые заинтересованы в отправке денежных переводов. Конечно, можно продавать и ненужные людям услуги и даже сделать на этом состояние. Успешный опыт «магазинов на диване» это подтверждает, однако потом, когда покупатель поймет, что многофункциональный нож-тяпка-фонарик-радиоприемник-зубочистка, который также умеет петь колыбельные, выполняет все эти функции отвратительно, он вряд ли вернется к этому продавцу. В нашем же случае необходимо наладить долгосрочное сотрудничество, чтобы клиент приходил в офис банка каждый месяц, поэтому важно сразу же наладить диалог, рассказать обо всех преимуществах и ответить на все вопросы. Обычные промоутеры в данном случае с задачей не справятся — необходимо нанимать промоутеров-консультантов, которые могут рассказать потенциальным клиентам о переводах и их особенностях.

Наружная реклама (щиты, штендеры, люди-«бутерброды»). Для рекламы офиса банка желательно выбирать два места расположения:

1) непосредственно около офиса, с указанием на него;

2) около мест скопления потенциальных клиентов (на стройках, рынках, в торговых центрах, на остановках транспорта).

Реклама должна быть проста и доходчива. Около офиса банка это может быть короткий слоган, например: «ПЕРЕВОДЫ ТУТ! ^». Около мест скопления потенциальных клиентов текст может быть такой: «А ТЫ НЕ ЗАБЫЛ ОТПРАВИТЬ ПЕРЕВОД РОДНЫМ? ПРИГЛАШАЕМ В НАШ БАНК!». (Далее должен быть указан адрес.)

Реклама в печатных СМИ местного масштаба. Это, наверное, один из самых малоэффективных методов рекламы переводов, но его можно также применить, используя в качестве рекламной платформы бесплатные местные газеты. Учитывая невысокие рекламные расценки, лучше взять большую часть первой полосы, разместив там также лаконичный призыв обращаться в офис банка, чтобы осуществить переводы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента Ссудный процент имеет определенный уровень, или норму.Норма процента представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала,

Цифровая грамотность в офисах, компаниях, правительствах

Цифровая грамотность в офисах, компаниях, правительствах Цифровая грамотность серьезно преобразит офис. Работодатели будут ожидать от сотрудников повышения продуктивности в условиях цифрового офиса[52]. Тех, кто сможет выжить и даже успешно существовать посреди

Глава 2 Правовое положение Центрального банка Российской Федерации (Банка России)

Глава 2 Правовое положение Центрального банка Российской Федерации (Банка России) Нормативная база1. Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».2. Положение Банка России от 29 июля 1998 г. № 46-П «О территориальных

5. Осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов)

5. Осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов) Осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых

7.5. ОРГАНИЗАЦИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА ВАЛЮТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ, ПЕРЕВОДОВ В ПУТИ

7.5. ОРГАНИЗАЦИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА ВАЛЮТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ, ПЕРЕВОДОВ В ПУТИ Кроме расчетных счетов, у сельскохозяйственных предприятий могут быть открыты в банках валютные и специальные счета.Сельскохозяйственные предприятия могут открывать валютные

Глава 11 Правовое регулирование трансграничного владения ценными бумагами и трансграничных переводов ценных бумаг

Глава 11 Правовое регулирование трансграничного владения ценными бумагами и трансграничных переводов ценных бумаг 11.1. общая характеристика источников и проблем правового регулированияСовременный уровень развития международных финансовых рынков характеризуется

1.9. Выдача денежных средств из кассы банка для загрузки банкомата

1.9. Выдача денежных средств из кассы банка для загрузки банкомата 1.9.1. Выдача денежных средств из кассы банка для загрузки банкомата сопровождается оформлением расходного кассового ордера:Д-т 202 08, К-т 202 02, 202 07.1.9.2. Приход денежных средств, изъятых из банкомата, по кассе

Глава 2 Метод и методика экономического анализа

Глава 2 Метод и методика экономического анализа 2.1. Понятия метода и методики экономического анализа Под методом экономического анализа следует понимать способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на показатели

9.6. Методика факторного анализа прибыли от продаж

9.6. Методика факторного анализа прибыли от продаж Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.Прибыль от продаж зависит от трех основных факторов:1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);2) от

Глава 11 Системы денежных переводов

Глава 11 Системы денежных переводов Банки начинают уделять повышенное внимание продуктам и услугам, приносящим комиссионный доход, как наиболее стабильным и безопасным. Одной из таких услуг являются переводы без открытия счета, выполняемые при помощи различных систем

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

Глава 8 Методика создания корпоративных информационно-управляющих систем

Глава 8 Методика создания корпоративных информационно-управляющих систем Проблематика построения корпоративных информационно-управляющих систем (КИУС) за последние годы привела к созданию самостоятельного направления науки об управлении и развитию целой отрасли

Глава 10 Мастерство успешных продаж Чем глубже навыки, тем выше уровень продаж

Глава 10 Мастерство успешных продаж Чем глубже навыки, тем выше уровень продаж Довольно значительную долю торгового процесса большинство компаний оставляет на усмотрение отдельных сотрудников. Но для создания совершенной машины продаж вы должны работать как сплоченная

Отслеживание длинных циклов продаж с помощью воронки продаж

Отслеживание длинных циклов продаж с помощью воронки продаж Многие компании не получают продажу в результате первого конверсионного действия. Если вы работаете в секторе B2B или продаете высокотехнологичные продукты, то для совершения продажи иногда требуется

Глава 1. Новая методика для новой реальности

Глава 1. Новая методика для новой реальности Человек, перед которым стоит масса задач, может продуктивно работать, сохраняя ясный рассудок и спокойно контролируя ситуацию. Это — прекрасный способ достичь более высокой эффективности в работе и в жизни. В последнее время