43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки; эффективности использования денежных средств организации; анализа динамики различных коэффициентов, позволяющего установить положительные и отрицательные тенденции. Данные процедуры позволяют отразить качество управления денежными потоками организации, разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений.

Коэффициентный анализ денежных потоков объединяет такие показатели:

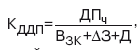

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей:

где ДПч – чистый денежный поток за анализируемый период;

Взк– выплаты по долго– и краткосрочным кредитам и займам за анализируемый период; Д – дивиденды, выплаченные собственникам организации за анализируемый период; ?3 – прирост остатков материальных оборотных активов за анализируемый период.

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя:

где ДР0 – отток денежных средств за анализируемый период.

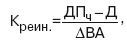

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации:

где ?ВА – приток внеоборотных активов, связанный с произведенными организацией затратами за анализируемый период.

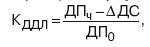

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

где ?ДС – приращение остатков денежных средств за анализируемый период. Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде:

где Пч – чистая прибыль, полученная за анализируемый период; ДПП – положительный денежный поток за анализируемый период.

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде:

где ДП – средняя величина остатков денежных средств за анализируемый период.

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде:

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности:

1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности.

2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период.

3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период.

Перечисленные коэффициенты целесообразно анализировать в динамике.

Оценка сбалансированности денежных потоков во времени исходит из критерия минимизации возможных отклонений (колебаний) значений притока и оттока денежных средств. Для установления степени синхронности (сбалансированности) денежных потоков за анализируемый период используется корреляционный анализ, который позволяет выявить риск неплатежеспособности и наличие избытка (недостатка) денежной массы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Анализ движения денежных средств

Анализ движения денежных средств Термин «движение денежных средств» часто упоминается в сочетании с понятием «покупка с использованием заемных средств». Это – основа финансового анализа. Специалисты с Уолл-стрит могут быстро прикинуть качественный аспект

Пример анализа движения денежных средств

Пример анализа движения денежных средств Компания Quaker Oats планирует приобрести за $100 000 дробильную машину для своего предприятия в Канзас-Сити. Всеобщее увлечение растительными волокнами резко повысило спрос на толокно, и завод уже не справляется. Купив машину, компания

6. План движения денежных средств (cash flow)

6. План движения денежных средств (cash flow) Итак, у нас определен Фонд оплаты труда, есть параметры производства, есть план по выручке, план текущих затрат, рассчитаны налоги, сформирован прогноз (отчет) прибылей и убытков. Теперь нужно собрать все эти данные в единый

План движения денежных средств

План движения денежных средств План движения денежных средств (ДДС, cash flow) или прогноз поступлений (денежных притоков) и платежей (денежных оттоков) предназначен для расчета поступлений, платежей и остатков денежных средств. Он показывает свободный поток денежных

57. Оценка кредитоспособности на основе анализа денежных потоков и анализа делового риска

57. Оценка кредитоспособности на основе анализа денежных потоков и анализа делового риска Анализ денежных потоков клиента – определение чистого сальдо поступлений и расходов за определенный промежуток времени. Для этого берутся данные как минимум за три года. Если

3.1. Бюджет движения денежных средств

3.1. Бюджет движения денежных средств Денежные средства любой организации являются в рыночной экономике важнейшим ресурсом. Организация в каждый данный момент может испытывать дефицит денежных средств, недостаток их для обеспечения соответствующего уровня

Заполнение справочника статей движения денежных средств

Заполнение справочника статей движения денежных средств В программе «1С Бухгалтерия 8» реализована возможность автоматического заполнения формы отчетности № 4 «Отчет о движении денежных средств». Но для использования данного механизма необходимо на счетах учета

11. Интегральный метод факторного анализа

11. Интегральный метод факторного анализа Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно,

42. Прямой и косвенный методы анализа движения денежных средств

42. Прямой и косвенный методы анализа движения денежных средств Для анализа движения денежных средств используется показатель их прироста с включением наличного и безналичного оборота:• денежные средства в кассе;• денежные средства на расчетном счете;• денежные

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

УРОК 58. Статьи движения денежных средств

УРОК 58. Статьи движения денежных средств Возможности программы предусматривают учет денежных средств торгового предприятия в разрезе статей их движения, что обеспечивает дополнительную аналитику и детализацию учета.Сформировать список статей движения денежных

УРОК 91. Бюджет движения денежных средств

УРОК 91. Бюджет движения денежных средств Для целей управленческого учета немаловажное значение имеет отчет, который называется Бюджет движения денежных средств . Он в наглядной и понятной форме представляет следующие сведения: прогнозный остаток денежных средств на

96. Методы стохастического факторного анализа

96. Методы стохастического факторного анализа Самая общая и типичная статистическая задача в экономическом анализе – изучение наличия, направления и интенсивности связей между показателями . Это первый этап познания закономерностей формирования результатов

16. Налоги как инструмент перераспределения денежных средств в пользу ростовщичества

16. Налоги как инструмент перераспределения денежных средств в пользу ростовщичества Налог — это обязательный платёж, взимаемый государством с физических и юридических лиц, один из основных источников формирования государственной казны. Основная общественно-полезная

Прогноз движения денежных средств

Прогноз движения денежных средств Для большинства предприятий анализ движения денежных потоков – важнейший критерий для оценки вашей деятельности. Если вы не способны заплатить работникам, по счетам или самому себе, вы вряд ли надолго задержитесь в бизнесе и уж

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах и особых счетах, чековых