Пример анализа движения денежных средств

Пример анализа движения денежных средств

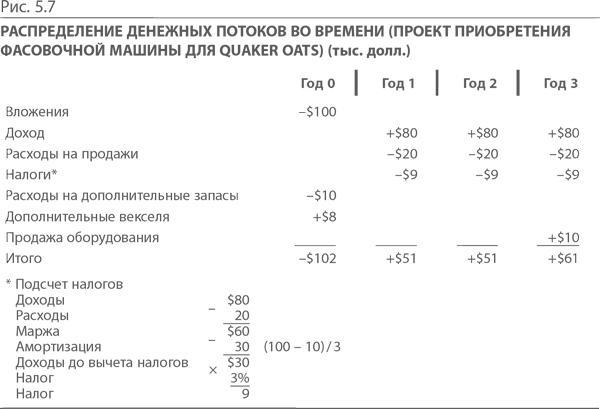

Компания Quaker Oats планирует приобрести за $100 000 дробильную машину для своего предприятия в Канзас-Сити. Всеобщее увлечение растительными волокнами резко повысило спрос на толокно, и завод уже не справляется. Купив машину, компания сможет производить каш еще на $80 000 в год. Затраты на реализованную продукцию составляют всего $20 000, прибыль облагается тридцатипроцентным налогом. Увеличение объема продаж предполагает также увеличение складских запасов на сумму $10 000. Эти затраты компания отчасти покроет, увеличив на $8000 кредиторскую задолженность фермерам за овес и компании Stone Container за упаковки, так что всего придется потратить $2000.

Машина проработает с полной нагрузкой три года, а потом она еще сможет послужить мукомольной компании в Мексике. Quaker Oats перепродаст оборудование мексиканской Molino Grande за $10 000.

В данном примере для оценки проекта критически важно распределение потоков денежных средств во времени. Обычно это распределение представляют с помощью столбиковой диаграммы. Результат движения денежных средств за каждый период изображается либо под линией (вложение денежных средств), либо над линией (доходы). В примере с компанией Quaker Oats столбиковая диаграмма имеет следующий вид:

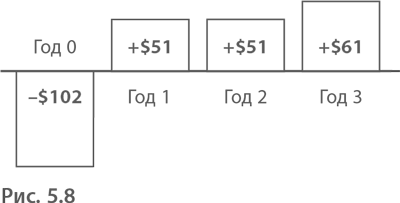

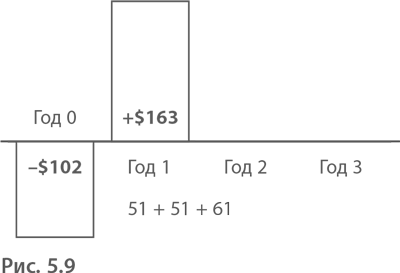

При тех же денежных потоках, но другом расписании диаграмма изменяется:

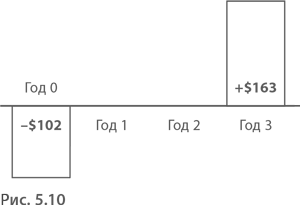

А если получение доходов откладывается, то диаграмма выглядит так:

Эти схемы показывают «стоимость» времени.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Пример отчета о движении денежных средств

Пример отчета о движении денежных средств Пусть магазинчик Боба поможет нам увязать теорию с практикой: погрузимся в реальный отчет о движении денежных средств (табл. 3.7).Очень легко заплутать в цифрах и не уловить логику, стоящую за подготовкой отчета. Поэтому давайте

Анализ движения денежных средств

Анализ движения денежных средств Термин «движение денежных средств» часто упоминается в сочетании с понятием «покупка с использованием заемных средств». Это – основа финансового анализа. Специалисты с Уолл-стрит могут быстро прикинуть качественный аспект

6. План движения денежных средств (cash flow)

6. План движения денежных средств (cash flow) Итак, у нас определен Фонд оплаты труда, есть параметры производства, есть план по выручке, план текущих затрат, рассчитаны налоги, сформирован прогноз (отчет) прибылей и убытков. Теперь нужно собрать все эти данные в единый

План движения денежных средств

План движения денежных средств План движения денежных средств (ДДС, cash flow) или прогноз поступлений (денежных притоков) и платежей (денежных оттоков) предназначен для расчета поступлений, платежей и остатков денежных средств. Он показывает свободный поток денежных

57. Оценка кредитоспособности на основе анализа денежных потоков и анализа делового риска

57. Оценка кредитоспособности на основе анализа денежных потоков и анализа делового риска Анализ денежных потоков клиента – определение чистого сальдо поступлений и расходов за определенный промежуток времени. Для этого берутся данные как минимум за три года. Если

3.1. Бюджет движения денежных средств

3.1. Бюджет движения денежных средств Денежные средства любой организации являются в рыночной экономике важнейшим ресурсом. Организация в каждый данный момент может испытывать дефицит денежных средств, недостаток их для обеспечения соответствующего уровня

Пример 2. Нарушение методологии отражения процентов, начисленных банком на остаток денежных средств

Пример 2. Нарушение методологии отражения процентов, начисленных банком на остаток денежных средств При заключении с банком договора на расчетно-кассовое обслуживание в рамках этого договора банком на остаток денежных средств за месяц начисляются проценты. В

Пример 21. Ошибки при отражении операций, когда подотчетное лицо не возвратило в кассу неизрасходованный остаток выданных денежных средств

Пример 21. Ошибки при отражении операций, когда подотчетное лицо не возвратило в кассу неизрасходованный остаток выданных денежных средств Работник получил деньги, приобрел товар, составил авансовый отчет, но неизрасходованный остаток в кассу не возвратил. Эту сумму

Заполнение справочника статей движения денежных средств

Заполнение справочника статей движения денежных средств В программе «1С Бухгалтерия 8» реализована возможность автоматического заполнения формы отчетности № 4 «Отчет о движении денежных средств». Но для использования данного механизма необходимо на счетах учета

42. Прямой и косвенный методы анализа движения денежных средств

42. Прямой и косвенный методы анализа движения денежных средств Для анализа движения денежных средств используется показатель их прироста с включением наличного и безналичного оборота:• денежные средства в кассе;• денежные средства на расчетном счете;• денежные

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей,

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

УРОК 58. Статьи движения денежных средств

УРОК 58. Статьи движения денежных средств Возможности программы предусматривают учет денежных средств торгового предприятия в разрезе статей их движения, что обеспечивает дополнительную аналитику и детализацию учета.Сформировать список статей движения денежных

УРОК 91. Бюджет движения денежных средств

УРОК 91. Бюджет движения денежных средств Для целей управленческого учета немаловажное значение имеет отчет, который называется Бюджет движения денежных средств . Он в наглядной и понятной форме представляет следующие сведения: прогнозный остаток денежных средств на

Прогноз движения денежных средств

Прогноз движения денежных средств Для большинства предприятий анализ движения денежных потоков – важнейший критерий для оценки вашей деятельности. Если вы не способны заплатить работникам, по счетам или самому себе, вы вряд ли надолго задержитесь в бизнесе и уж

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах и особых счетах, чековых

Силбигер Стивен

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉