План движения денежных средств

План движения денежных средств

План движения денежных средств (ДДС, cash flow) или прогноз поступлений (денежных притоков) и платежей (денежных оттоков) предназначен для расчета поступлений, платежей и остатков денежных средств. Он показывает свободный поток денежных средств – дефицит / профицит (недостаток / излишек) денежных средств, сколько в распоряжении компании имеется денежных средств и какова потребность в них.

ДДС составляется как суммарный результат деятельности компании / проекта по всем видам товаров и услуг и может быть представлен в двух формах:

1. Расположение показателей (статей) по направлению движения денег (поступление или платеж): сначала все поступления, потом все платежи.

2. Расположение показателей (статей) по виду деятельности. Сначала поступления и платежи по одному виду деятельности, затем – по второму, после – по третьему. Для компаний выделяют следующие три вида деятельности:

? основная деятельность – связана с основным предназначением (миссией, целями, продуктом деятельности) компании;

? инвестиционная деятельность – связана с долгосрочными приобретениями, капитальными вложениями, привлечением и вложением собственного капитала;

? финансовая деятельность – связана с привлечением и возвратом заемного финансирования.

План движения денежных средств может быть построен прямым или косвенным методом. Прямой метод основан на изменении потоков денежных средств, а косвенный метод использует в качестве источников информации для плана движения денежных средств балансы и планы прибылей и убытков.

С помощью ДДС со статьями, расположенными по видам деятельности компании, строится свободный (чистый) денежный поток, который позволяет оценить стоимость компании (табл. 5).

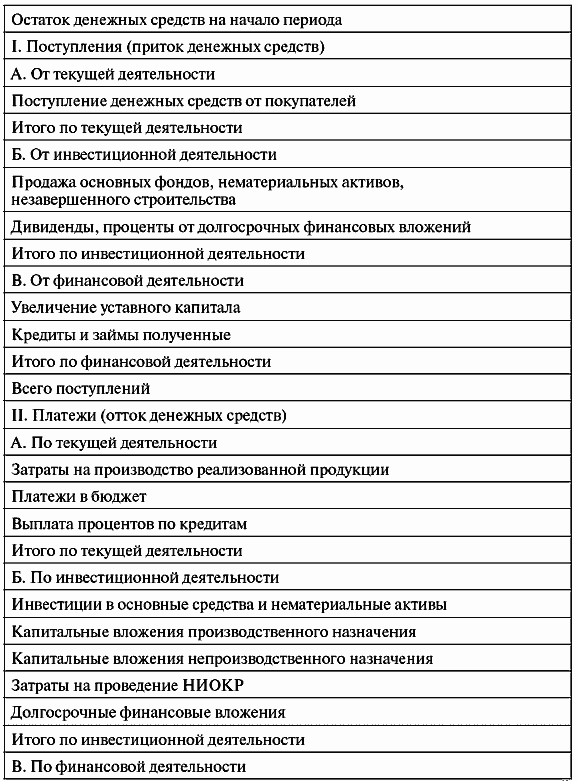

Таблица 5 Основные статьи плана движения денежных средств (расположенные по направлению движения денег)

Структура упрощенного ДДС может быть следующей.

1. Поступления:

? от сбыта продукции (услуг);

? от других видов деятельности;

? от реализации активов;

? доходы по банковским вкладам;

? сумма инвестиций (займа).

2. Платежи (выплаты):

? прямые производственные издержки (кроме амортизации);

? затраты на заработную плату;

? выплаты на другие виды деятельности;

? общие издержки;

? налоги;

? затраты на приобретение активов;

? другие некапитализируемые издержки подготовительного периода;

? выплаты процентов по займам;

? банковские вклады.

Выбор периодов расчета зависит от специфики проекта. Обычно при построении ДДС для инвестиционного проекта первый год рассчитывается по месяцам, второй – по кварталам, а, начиная с третьего года, период расчетов принимается годовой.

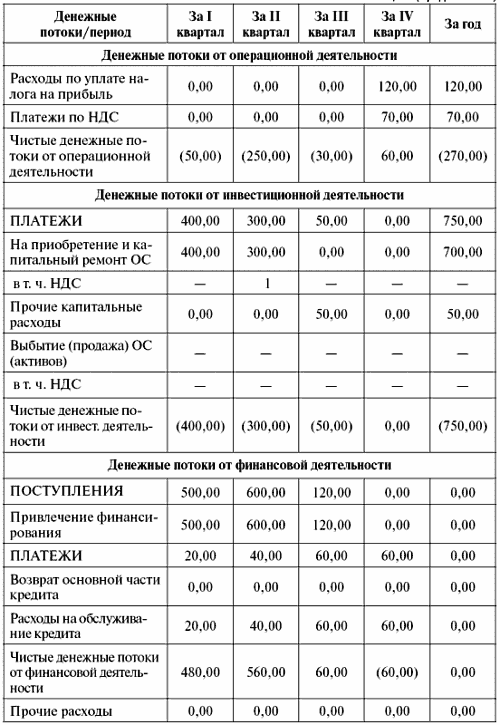

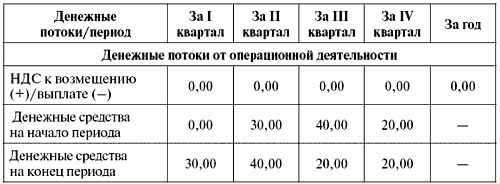

Каждая статья ДДС имеет свои особенности в построении. Приведем пример ДДС (табл. 6).

Таблица 6 Пример ДДС

Таблица 6 (продолжение)

Таблица 6 (окончание)

Разница между притоком и оттоком денежных средств в каждом периоде называется чистым потоком денег (net cash flow). Нарастающий чистый денежный поток итоговым значением дает показатель NV (рис. 4).

Рис. 4. Чистый денежный поток проекта графически (пример)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Анализ движения денежных средств

Анализ движения денежных средств Термин «движение денежных средств» часто упоминается в сочетании с понятием «покупка с использованием заемных средств». Это – основа финансового анализа. Специалисты с Уолл-стрит могут быстро прикинуть качественный аспект

Пример анализа движения денежных средств

Пример анализа движения денежных средств Компания Quaker Oats планирует приобрести за $100 000 дробильную машину для своего предприятия в Канзас-Сити. Всеобщее увлечение растительными волокнами резко повысило спрос на толокно, и завод уже не справляется. Купив машину, компания

6. План движения денежных средств (cash flow)

6. План движения денежных средств (cash flow) Итак, у нас определен Фонд оплаты труда, есть параметры производства, есть план по выручке, план текущих затрат, рассчитаны налоги, сформирован прогноз (отчет) прибылей и убытков. Теперь нужно собрать все эти данные в единый

26. Документальное оформление движения основных средств

26. Документальное оформление движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной

41. Документальное оформление движения основных средств

41. Документальное оформление движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной

3.1. Бюджет движения денежных средств

3.1. Бюджет движения денежных средств Денежные средства любой организации являются в рыночной экономике важнейшим ресурсом. Организация в каждый данный момент может испытывать дефицит денежных средств, недостаток их для обеспечения соответствующего уровня

2.3. Учет движения валютных средств

2.3. Учет движения валютных средств 2.3.1. Какими нормативными документами регламентируется порядок ведения операций на валютном счете?? Законом Российской Федерации от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» с изменениями и дополнениями,

5.2. Учет наличия и движения основных средств

5.2. Учет наличия и движения основных средств 5.2.1. Что понимается под инвентарным объектом?Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный, конструктивно обособленный предмет, предназначенный для

Заполнение справочника статей движения денежных средств

Заполнение справочника статей движения денежных средств В программе «1С Бухгалтерия 8» реализована возможность автоматического заполнения формы отчетности № 4 «Отчет о движении денежных средств». Но для использования данного механизма необходимо на счетах учета

42. Прямой и косвенный методы анализа движения денежных средств

42. Прямой и косвенный методы анализа движения денежных средств Для анализа движения денежных средств используется показатель их прироста с включением наличного и безналичного оборота:• денежные средства в кассе;• денежные средства на расчетном счете;• денежные

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей,

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

УРОК 58. Статьи движения денежных средств

УРОК 58. Статьи движения денежных средств Возможности программы предусматривают учет денежных средств торгового предприятия в разрезе статей их движения, что обеспечивает дополнительную аналитику и детализацию учета.Сформировать список статей движения денежных

УРОК 91. Бюджет движения денежных средств

УРОК 91. Бюджет движения денежных средств Для целей управленческого учета немаловажное значение имеет отчет, который называется Бюджет движения денежных средств . Он в наглядной и понятной форме представляет следующие сведения: прогнозный остаток денежных средств на

Прогноз движения денежных средств

Прогноз движения денежных средств Для большинства предприятий анализ движения денежных потоков – важнейший критерий для оценки вашей деятельности. Если вы не способны заплатить работникам, по счетам или самому себе, вы вряд ли надолго задержитесь в бизнесе и уж

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах и особых счетах, чековых