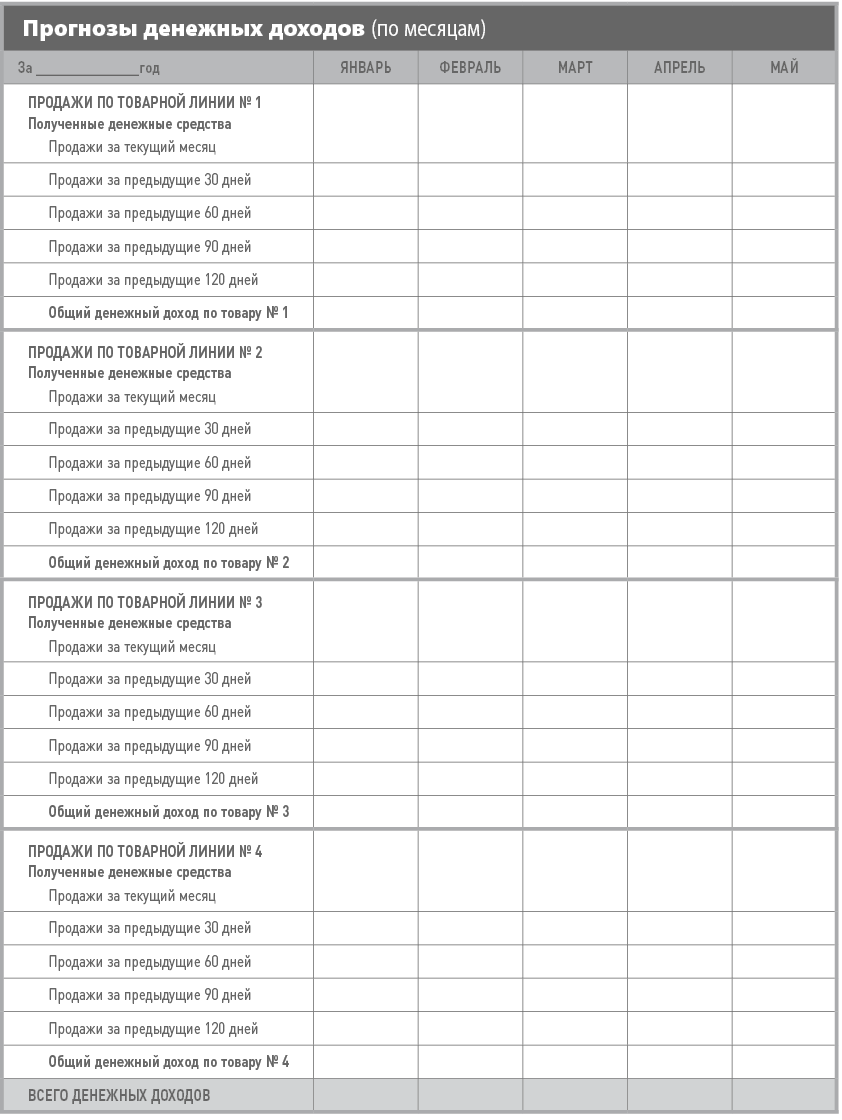

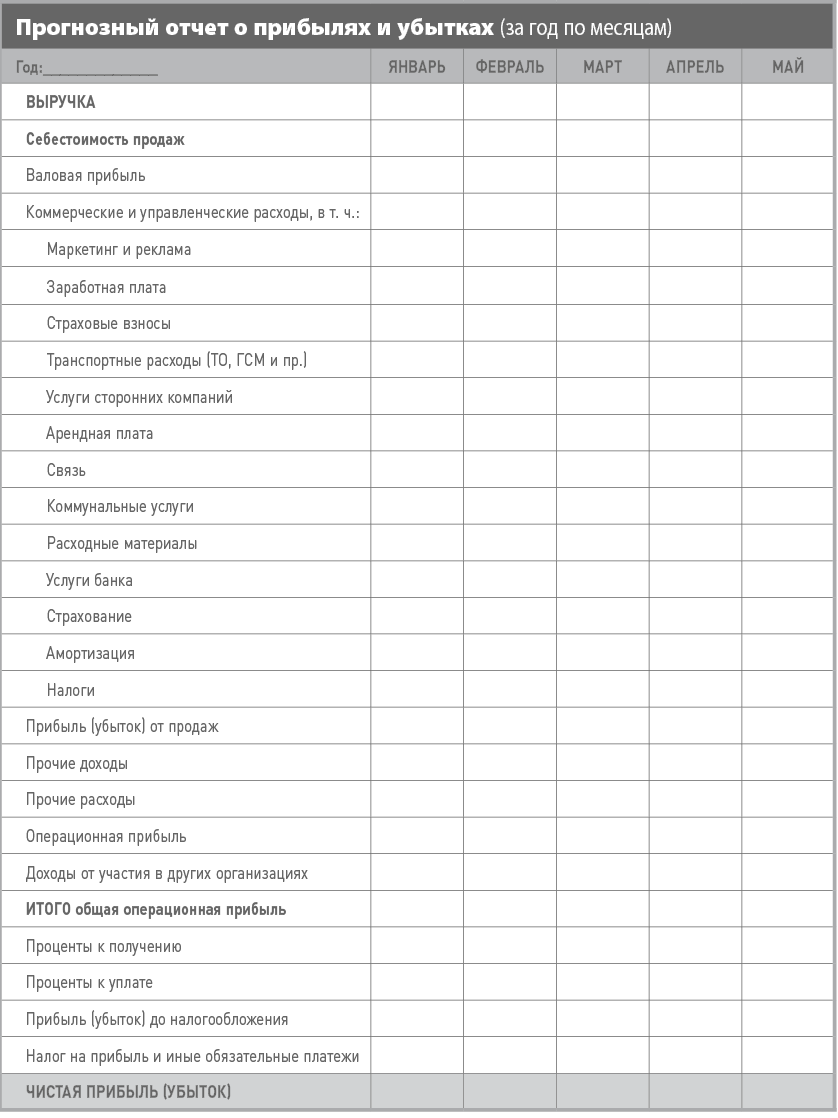

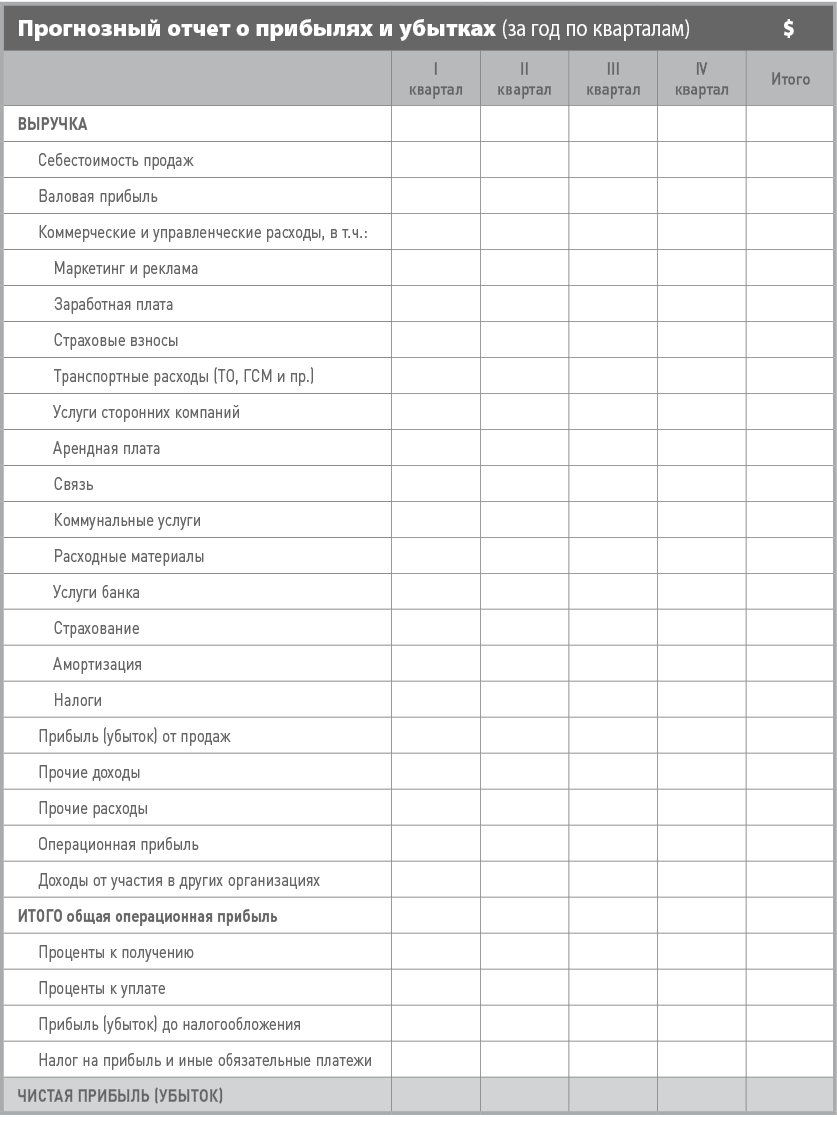

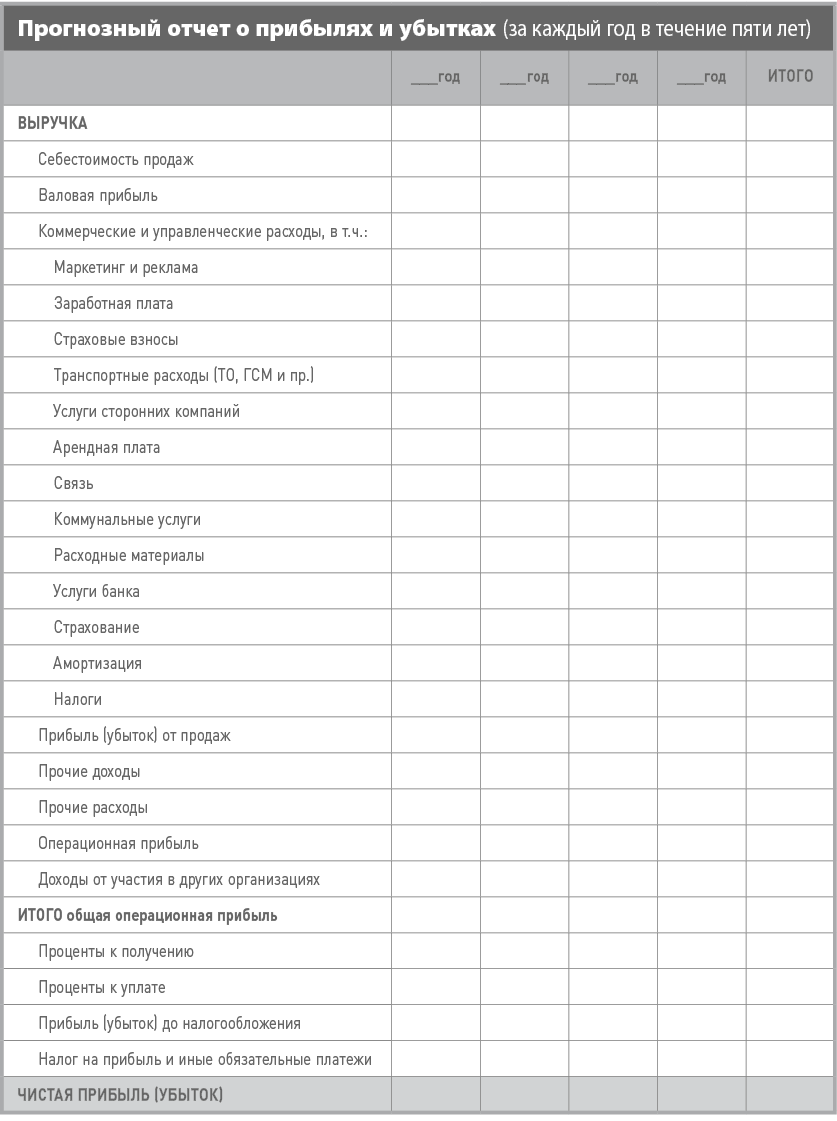

Прогноз движения денежных средств

Прогноз движения денежных средств

Для большинства предприятий анализ движения денежных потоков – важнейший критерий для оценки вашей деятельности. Если вы не способны заплатить работникам, по счетам или самому себе, вы вряд ли надолго задержитесь в бизнесе и уж наверняка не сможете спокойно спать по ночам.

Прогнозный отчет о движении денежных средств не связан с прибылью – вопрос в том, какова величина вашего расчетного счета. Из него вы не узнаете ни размеров прибыли, ни количества заказов. Однако вы получите реальную помесячную картину прихода и расхода денег на предприятии.

Анализ движения денежных средств особенно важен для сезонных предприятий, компаний, имеющих значительные материальные запасы, и фирм, реализующих большую часть товаров в кредит. Вы должны учесть, что в определенные периоды времени деловая активность будет низкой, что между платежами за материалы и фактическими денежными поступлениями могут возникать значительные временные разрывы.

Составление отчетов о денежных потоках за прошедший период позволяет получить представление о том, что вас ожидает в определенные месяцы года, осознанно планировать поступление и расход денег в будущем. Привычка хранить ежемесячные отчеты о движении денежных средств может оказаться весьма полезной.

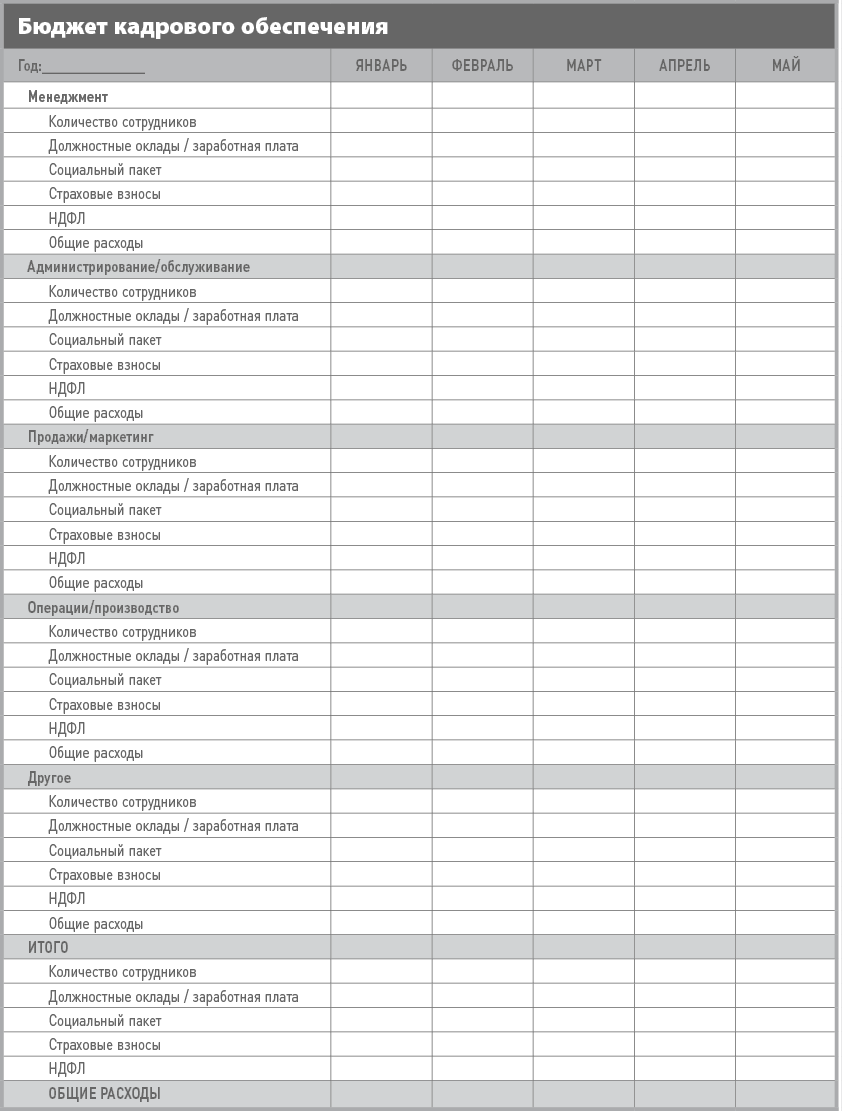

При подготовке предлагаемых форм выделите денежные средства, которые вы получаете от ведения бизнеса (продажи), и деньги, источниками которых являются ссуды или инвестиции (финансирование). Обратите внимание на термины, используемые в анализе движения денежных средств:

Выплаты собственникам. Деньги, выплаченные владельцу компании вместо заработной платы при наличии права собственности или распределенные между собственниками (за исключением компенсации расходов). В корпорации, то есть открытом акционерном обществе, денежные выплаты называются дивидендами (уплачиваются из прибыли, остающейся в распоряжении компании после уплаты налогов).

Доход от процентов. Доход, полученный от банка и других приносящих проценты счетов.

Заемные средства. Средства, полученные в форме предоставленных банком ссуд и других кредитных линий.

Операционные расходы. Фактические платежи, произведенные по изделиям данной категории, за вычетом амортизации (поскольку амортизация не относится к категории денежных расходов). При кассовом методе учета и методе начисления данная строка трактуется по-разному; вам необходима профессиональная консультация.

Продажи за наличный расчет. Продажи, произведенные по немедленному платежу или по предварительной оплате.

Остаток денежных средств на начало периода. Сумма денег на банковском счете на начало подлежащего оценке месяца; обязана совпадать с остатком денежных средств на конец предыдущего месяца.

Резервы. Деньги, зачисляемые в счет будущих непредвиденных расходов.

Сбор денежных средств. Доход от продаж, произведенных в предыдущий период.

Себестоимость продукции. Фактические платежи, произведенные по изделиям данной категории. В кассовом методе учета и методе начисления данная строка трактуется по-разному; вам необходима профессиональная консультация.

Чистый денежный поток. Деньги, остающиеся в распоряжении компании после оплаты всех предъявленных ей счетов, исполнения других требований и совершения обязательных платежей.

В течение первых четырех лет основной предмет постоянного беспокойства – денежный поток. Составляйте прогнозы движения денежных средств! Прежде чем мне удалось отчитаться о прибылях и убытках, прошло полгода. Единственный значимый показатель – способность оплачивать счета.

Ларри Лейгон,

основатель Ariel Vineyards

Мы советуем в течение первого года (возможно, двух лет) деятельности ежемесячно анализировать денежные потоки, а затем перейти на поквартальное рассмотрение.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Анализ движения денежных средств

Анализ движения денежных средств Термин «движение денежных средств» часто упоминается в сочетании с понятием «покупка с использованием заемных средств». Это – основа финансового анализа. Специалисты с Уолл-стрит могут быстро прикинуть качественный аспект

Пример анализа движения денежных средств

Пример анализа движения денежных средств Компания Quaker Oats планирует приобрести за $100 000 дробильную машину для своего предприятия в Канзас-Сити. Всеобщее увлечение растительными волокнами резко повысило спрос на толокно, и завод уже не справляется. Купив машину, компания

6. План движения денежных средств (cash flow)

6. План движения денежных средств (cash flow) Итак, у нас определен Фонд оплаты труда, есть параметры производства, есть план по выручке, план текущих затрат, рассчитаны налоги, сформирован прогноз (отчет) прибылей и убытков. Теперь нужно собрать все эти данные в единый

План движения денежных средств

План движения денежных средств План движения денежных средств (ДДС, cash flow) или прогноз поступлений (денежных притоков) и платежей (денежных оттоков) предназначен для расчета поступлений, платежей и остатков денежных средств. Он показывает свободный поток денежных

26. Документальное оформление движения основных средств

26. Документальное оформление движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной

41. Документальное оформление движения основных средств

41. Документальное оформление движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной

3.1. Бюджет движения денежных средств

3.1. Бюджет движения денежных средств Денежные средства любой организации являются в рыночной экономике важнейшим ресурсом. Организация в каждый данный момент может испытывать дефицит денежных средств, недостаток их для обеспечения соответствующего уровня

2.3. Учет движения валютных средств

2.3. Учет движения валютных средств 2.3.1. Какими нормативными документами регламентируется порядок ведения операций на валютном счете?? Законом Российской Федерации от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» с изменениями и дополнениями,

Заполнение справочника статей движения денежных средств

Заполнение справочника статей движения денежных средств В программе «1С Бухгалтерия 8» реализована возможность автоматического заполнения формы отчетности № 4 «Отчет о движении денежных средств». Но для использования данного механизма необходимо на счетах учета

64. Документальное оформление движения основных средств

64. Документальное оформление движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной

42. Прямой и косвенный методы анализа движения денежных средств

42. Прямой и косвенный методы анализа движения денежных средств Для анализа движения денежных средств используется показатель их прироста с включением наличного и безналичного оборота:• денежные средства в кассе;• денежные средства на расчетном счете;• денежные

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей,

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

УРОК 58. Статьи движения денежных средств

УРОК 58. Статьи движения денежных средств Возможности программы предусматривают учет денежных средств торгового предприятия в разрезе статей их движения, что обеспечивает дополнительную аналитику и детализацию учета.Сформировать список статей движения денежных

УРОК 91. Бюджет движения денежных средств

УРОК 91. Бюджет движения денежных средств Для целей управленческого учета немаловажное значение имеет отчет, который называется Бюджет движения денежных средств . Он в наглядной и понятной форме представляет следующие сведения: прогнозный остаток денежных средств на

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах и особых счетах, чековых

Абрамс Ронда

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉