3.1. Бюджет движения денежных средств

3.1. Бюджет движения денежных средств

Денежные средства любой организации являются в рыночной экономике важнейшим ресурсом. Организация в каждый данный момент может испытывать дефицит денежных средств, недостаток их для обеспечения соответствующего уровня финансово-хозяйственной деятельности или иметь избыток средств на балансовых счетах, что также нежелательно, так как означает неспособность руководства эффективно использовать столь ценный ресурс. Бюджет движения денежных средств помогает организации избежать нежелательного «простоя» и дефицита денежных средств.

Бюджет движения денежных средств позволяет руководителям организации регулировать денежные потоки (приток или отток денежных средств) таким образом, что бы избежать появление наличности в значительной степени, превышающей ее текущие потребности, заранее переводя излишние средства в краткосрочные инвестиции. И, наоборот, своевременно выявлять нехватку наличности и закрывать временный ее дефицит банковским кредитом.

Общая цель бюджета движения денежных средств, помочь руководителям управлять своими денежными средствами так, чтобы, с одной стороны, иметь необходимое их количество, с другой стороны, получать как можно более высокий доход от вложения временно свободных денежных средств.

Бюджет движения денежных средств как плановый документ включает ожидаемый приход и расход денежных средств в течение планируемого периода. Приход формируется по источникам поступления средств, расход – по направлению использования. Ожидаемое сальдо (остаток) денежных средств сравнивается с минимальной суммой денежных средств, которая устанавливается руководством, и которая должна постоянно поддерживаться на необходимом уровне. Минимальная сумма денежных средств представляет своего рода «буфер», позволяющий ослабить влияние непредвиденных обстоятельств или просчетов в планировании.

Ее величина связана также с уровнем деловой активности организации: она будет несколько больше в период высокой деловой активности, чем во время спада ее. Для повышения эффективности управления денежными средствами определенная часть суммы может находиться на депозитных счетах.

Разработка бюджета движения денежных средств начинается с определения источников и составных частей возможных поступлений денежных средств в предстоящий бюджетный период. Здесь отражаются только те денежные средства или информация финансовых документов, которые реально могут поступить на расчетный счет или иным образом в данный бюджетный период.

Эти источники могут быть двух видов: внешние поступления (кредиты и инвестиции) и внутренние (доходы от реализации произведенной продукции, услуг и внереализационные доходы).

При определении объемов поступления средств за произведенную продукцию в данный конкретный период (обычно месяц) необходимо иметь в виду, что отгрузка произведенной продукции во времени не совпадает с поступлением денежных средств за нее. В результате образуется дебиторская задолженность, которая неизбежно влечет за собой невозможность оплаты понесенных в том же периоде затрат и образование кредиторской задолженности. Решить эту проблему можно с помощью плана-графика поступления денежных средств, составляемого как приложения к бюджету продаж на основе анализа заключенных договоров на поставку продукции. Кроме этого необходимо корректировать первоначальные наметки бюджета движения денежных средств для обеспечения достаточного количества денежных средств для функционирования организации.

По направлению использования денежные средства подразделяются на финансирование текущих операций, капитальных (первоначальных) затрат, прочих расходов.

Статья раздела «текущие операции» обусловлены спецификой хозяйственной деятельности организации ее реальным финансовым положением.

Содержание статьи «капитальные (первоначальные) затраты» определяется конкретными вспомогательными или специальными бюджетами.

Прочие расходы бюджета движения денежных средств обычно включают статьи: выплаты процентов за кредиты, возврат кредитов и займов, выплаты дивидендов и прочие расчеты с инвесторами, расчеты с бюджетом.

В результате сопоставления всех поступлений денежных средств и их использовании за один и тот же период образуется статья бюджета движения денежных средств – кассовый рост или уменьшение средств. Рост возникает в случае превышения поступления денежных средств над их использованием, соответственно – при превышении расхода денежных средств над их приходом за один и тот же период.

Бюджет движения денежных средств составляется на основе балансового метода, поэтому первой статьей его является начальное сальдо (остаток), а последней – конечное сальдо (остаток). При этом конечное сальдо предыдущего периода всегда является начальным сальдо для следующего периода. Конечное сальдо данного периода является алгебраической суммой начального сальдо и кассового роста или уменьшение за тот же период.

Конечное сальдо денежных средств = начальное сальдо + поступления – выплаты

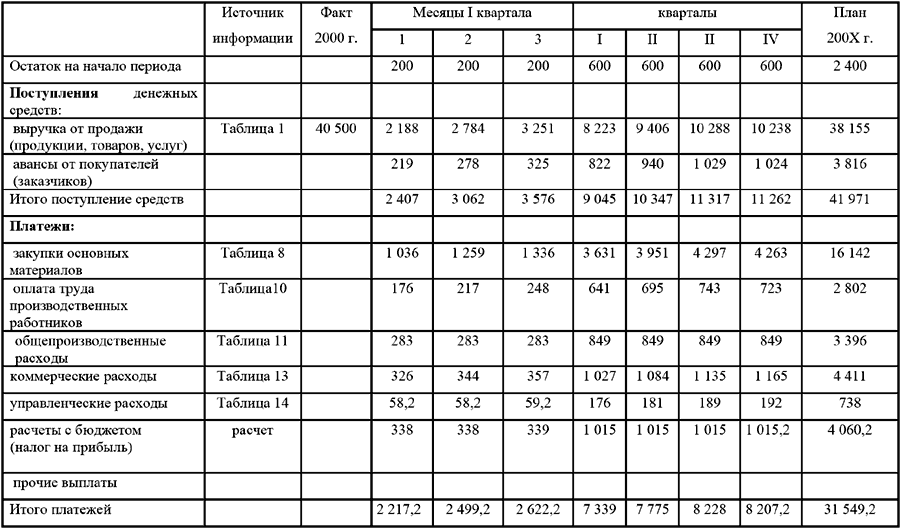

В таблице 16 приведен бюджет движения денежных средств, составленный по условным данным.

Таблица 16 Бюджет движения денежных средств на 200Х г.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Анализ движения денежных средств

Анализ движения денежных средств Термин «движение денежных средств» часто упоминается в сочетании с понятием «покупка с использованием заемных средств». Это – основа финансового анализа. Специалисты с Уолл-стрит могут быстро прикинуть качественный аспект

Пример анализа движения денежных средств

Пример анализа движения денежных средств Компания Quaker Oats планирует приобрести за $100 000 дробильную машину для своего предприятия в Канзас-Сити. Всеобщее увлечение растительными волокнами резко повысило спрос на толокно, и завод уже не справляется. Купив машину, компания

6. План движения денежных средств (cash flow)

6. План движения денежных средств (cash flow) Итак, у нас определен Фонд оплаты труда, есть параметры производства, есть план по выручке, план текущих затрат, рассчитаны налоги, сформирован прогноз (отчет) прибылей и убытков. Теперь нужно собрать все эти данные в единый

План движения денежных средств

План движения денежных средств План движения денежных средств (ДДС, cash flow) или прогноз поступлений (денежных притоков) и платежей (денежных оттоков) предназначен для расчета поступлений, платежей и остатков денежных средств. Он показывает свободный поток денежных

26. Документальное оформление движения основных средств

26. Документальное оформление движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной

41. Документальное оформление движения основных средств

41. Документальное оформление движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной

2.3. Учет движения валютных средств

2.3. Учет движения валютных средств 2.3.1. Какими нормативными документами регламентируется порядок ведения операций на валютном счете?? Законом Российской Федерации от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» с изменениями и дополнениями,

Заполнение справочника статей движения денежных средств

Заполнение справочника статей движения денежных средств В программе «1С Бухгалтерия 8» реализована возможность автоматического заполнения формы отчетности № 4 «Отчет о движении денежных средств». Но для использования данного механизма необходимо на счетах учета

64. Документальное оформление движения основных средств

64. Документальное оформление движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной

42. Прямой и косвенный методы анализа движения денежных средств

42. Прямой и косвенный методы анализа движения денежных средств Для анализа движения денежных средств используется показатель их прироста с включением наличного и безналичного оборота:• денежные средства в кассе;• денежные средства на расчетном счете;• денежные

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей,

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

УРОК 58. Статьи движения денежных средств

УРОК 58. Статьи движения денежных средств Возможности программы предусматривают учет денежных средств торгового предприятия в разрезе статей их движения, что обеспечивает дополнительную аналитику и детализацию учета.Сформировать список статей движения денежных

УРОК 91. Бюджет движения денежных средств

УРОК 91. Бюджет движения денежных средств Для целей управленческого учета немаловажное значение имеет отчет, который называется Бюджет движения денежных средств . Он в наглядной и понятной форме представляет следующие сведения: прогнозный остаток денежных средств на

Прогноз движения денежных средств

Прогноз движения денежных средств Для большинства предприятий анализ движения денежных потоков – важнейший критерий для оценки вашей деятельности. Если вы не способны заплатить работникам, по счетам или самому себе, вы вряд ли надолго задержитесь в бизнесе и уж

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах и особых счетах, чековых