6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам

6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам

Одним из важнейших приемов экономического анализа является сравнение показателей в динамике и статике. Для получения объективных результатов при использовании методического приема сравнения необходимо привести сравниваемые показатели к сопоставимости. В экономической литературе предложены следующие основные способы приведения показателей к сопоставимости [12, 13, 15]:

• Устранение влияния изменения цен. Для этого сравниваемые объемные показатели выражаются в одинаковых ценах. Например, фактические объемы продаж предыдущего и отчетного периодов времени выражаются в единой оценке, т. е. в ценах базисного периода.

• Устранение влияния различий в объеме и ассортименте продукции при сопоставлении качественных показателей. Это достигается путем пересчета последних на одинаковый объем и ассортимент продукции.

• Приведение сравниваемых показателей к единой методике их исчисления. Инструкции, регламентирующие методику исчисления отдельных показателей, систематически меняются. В этих случаях для обеспечения сопоставимости показатели, исчисленные до изменения методики, пересчитываются по методике отчетного периода.

• Периоды времени, за которые производится сравнение, должны быть тождественными.

Указанные способы приведения показателей к сопоставимости являются важнейшими. В практике экономического анализа используются и другие способы в зависимости от специфики отрасли, например устранение сезонных особенностей, территориальных различий и т. д.

В условиях номенклатурной экономики обеспечение принципа сопоставимости показателей предусматривалось непосредственно в формах бухгалтерской отчетности. Например, в отчете о себестоимости продукции содержалась специальная графа «себестоимость по плану, пересчитанному на фактический выпуск и ассортимент продукции»; в отчете о реализации продукции – специальная графа «по плану, пересчитанному на фактически реализованную продукцию».

В настоящее время ни одна из форм официальной бухгалтерской отчетности не предусматривает приведения показателей к сопоставимости, хотя проблема обеспечения сопоставимости приобрела особую актуальность, так как с переходом к рыночным отношениям усилилось влияние следующих факторов:

• конъюнктура рынка вынуждает организации динамично обновлять номенклатуру и ассортимент, а также изменять структуру продаж продукции, работ, услуг;

• инфляционные процессы объективно приводят к изменению стоимостных показателей объемов производства и продаж продукции, работ, услуг;

• в организациях имеют место дополнительные инфляционные затраты на производство и продажи.

Под влиянием названных факторов изменяются показатели прибыли и рентабельности, показатели эффективности использования ресурсов.

По указанным причинам результаты сравнительного анализа экономических показателей на основе данных официальной отчетности как в статике, так и в динамике не дают объективной оценки происходящих изменений. В постоянно изменяющихся, нестабильных условиях развития экономики усложнилась проблема динамических и статических сравнений множества абсолютных показателей.

Выходом из создавшейся ситуации является, по нашему мнению, использование для сравнений метода коэффициентов. Поскольку коэффициенты являются относительными величинами, получаемыми путем сопоставления абсолютных показателей, можно считать, что в основном нивелируется влияние таких факторов, как изменение цен реализации, цен и тарифов на потребляемые ресурсы и услуги, а также структурные сдвиги. Именно поэтому для статических и динамических сравнений предпочтительно использовать относительные показатели.

Необходимость применения относительных показателей четко проявляется при анализе затрат коммерческой организации по данным формы № 5 годового отчета «Приложение к бухгалтерскому балансу», а также по данным формы № 1-предприятие «Основные сведения о деятельности предприятий за 20… г.», где представлена информация о затратах коммерческой организации в разрезе экономических элементов за два года. Многие экономисты проводят анализ путем сравнения абсолютных сумм затрат за два аналогичных периода времени и на этой основе делают выводы о снижении или повышении уровня затрат. Сравнение абсолютных сумм затрат за два периода не дает ответа на вопрос об изменении эффективности затрат в отчетном периоде по сравнению с предыдущим, так как суммы затрат различаются по многим факторам, в частности:

• за конкретный отчетный период затраты складываются на объем продаж товаров, продукции, работ, услуг данного периода;

• за каждый отчетный период затраты формируются в соответствии с конкретной структурой товаров, продукции, работ, услуг;

• инфляционные процессы по-разному влияют на отдельные экономические элементы затрат. Инфляция в большей степени влияет на такие элементы, как «Материальные затраты» и «Прочие затраты», в которых преобладает оплата услуг сторонних организаций. В меньшей степени инфляция влияет на элемент «Затраты на оплату труда». На амортизационные отчисления инфляция влияет в тех случаях, если имели место переоценка основных фондов, движение объектов основных фондов, изменение способов начисления амортизации.

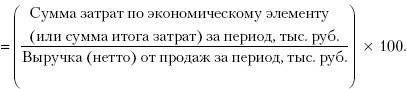

Влияние названных факторов делает по существу несопоставимыми абсолютные суммы затрат за сравниваемые периоды времени. Поэтому для анализа считаем необходимым использовать относительные показатели, т. е. коэффициенты затрат в копейках (или процентах) на один рубль выручки (нетто) от продаж, поскольку в относительных показателях нивелируется влияние названных выше факторов. Сравнение коэффициентов за два аналогичных периода времени дает возможность определить, имела ли место относительная экономия затрат или их относительное повышение.

В настоящее время метод коэффициентов применяется для анализа некоторых показателей:

1) уровня общепроизводственных, общехозяйственных расходов и расходов на продажу;

2) показателей деловой активности и рентабельности;

3) показателей финансовой устойчивости и ликвидности. Предметом нашего исследования является изучение возможности

более широкого применения метода коэффициентов в анализе затрат на производство, себестоимости продукции, прибыли и рентабельности коммерческих организаций.

Коэффициенты имеют особые аналитические возможности, так как позволяют получить реальную картину затратоемкости продукции в целом и по каждому элементу в отдельности, оценить уровень планирования, сравнить коэффициенты затрат различных организаций с целью определения конкурентных преимуществ.

Коэффициенты затрат в копейках (или в процентах) на один рубль выручки (нетто) от продаж можно рассчитать не только по итогу затрат, но и по каждому элементу затрат:

Коэффициент затрат на один рубль выручки (нетто) от продаж, коп. (%)

или

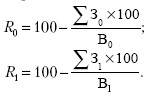

где МЗ – материальные затраты; ЗОТ – затраты на оплату труда; ОТЧ – отчисления по единому социальному налогу; АМ – амортизационные отчисления; Пр – прочие затраты; В – выручка (нетто) от продаж; КП – коэффициент полных затрат; КМЕ – коэффициент материалоемкости; КЗЕ – коэффициент зарплатоемкости; КСН – коэффициент отчислений по единому социальному налогу; КАМ – коэффициент удельной амортизации; КПр – коэффициент удельных прочих затрат.

Коэффициенты, рассчитанные по каждому экономическому элементу и по итогу затрат, имеют конкретные наименования, которые отражают их экономический смысл. Например:

1) коэффициент материалоемкости показывает, сколько копеек составляют материальные затраты в одном рубле выручки от продаж;

2) коэффициент зарплатоемкости отражает уровень затрат на оплату труда в копейках на один рубль выручки от продаж;

3) коэффициент отчислений по ЕСН отражает размер единого социального налога в копейках на один рубль выручки от продаж;

4) коэффициент удельной амортизации показывает, сколько копеек в одном рубле выручки занимают амортизационные отчисления;

5) коэффициент удельных прочих затрат отражает их величину в копейках на один рубль выручки от продаж;

6) коэффициент полных затрат показывает, сколько всего затрат в копейках несет организация на один рубль выручки от продаж.

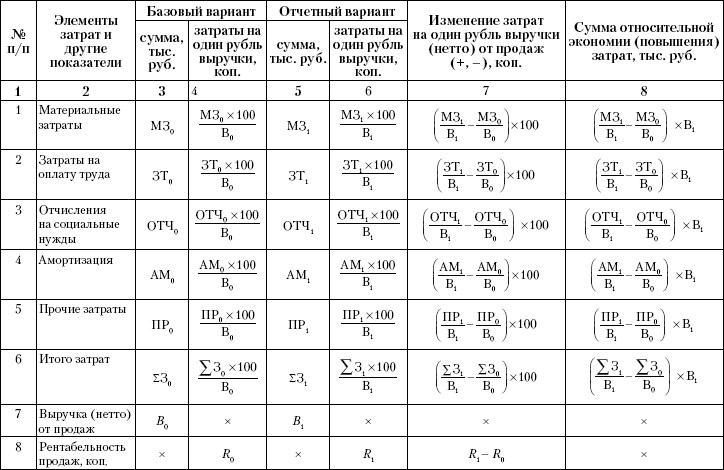

Методика факторного анализа затрат организации с применением метода коэффициентов приведена в табл. 6.1. Пояснения к табл. 6.1.

В графах 3 и 5: МЗ0, МЗ1; ЗТ0, ЗТ1; ОТЧ0, ОТЧ1; АМ0, АМ1; ПР0, ПР1 – суммы затрат в денежных единицах по экономическим элементам соответственно в базовом и отчетном вариантах; ? З0, ?З1 – итоговая сумма затрат по пяти элементам в базовом и отчетном вариантах; В0, В1 – выручка (нетто) от продаж в базовом и отчетном вариантах в денежных единицах.

В графах 4 и 6: R0,R1 – рентабельность продаж в копейках на один рубль выручки (нетто) от продаж в базовом и отчетном вариантах:

В графе 8, стр. 6: общая сумма относительной экономии (повышения) затрат равна сумме строк 1–5 графы 8.

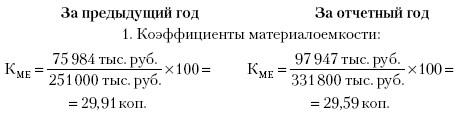

Пример факторного анализа затрат в разрезе экономических элементов по данным мебельной фабрики «Аквилон» компании «Союзбалткомплект» за 2007–2008 гг. представлен в табл. 6.2. Бухгалтерская отчетность данной организации приведена в приложениях 1 и 2 к главам 9 и 10.

В графах 3 и 5 табл. 6.2 представлены абсолютные суммы затрат по экономическим элементам за два года.

В графах 4 и 6 представлены коэффициенты затрат по каждому элементу и по итогу затрат.

Коэффициенты затрат рассчитаны следующим образом:

Таблица 6.1. Методика факторного анализа затрат организации в разрезе экономических элементов

Таблица 6.2. Факторный анализ затрат в разрезе экономических элементов

2. Коэффициенты зарплатоемкости:

3. Коэффициенты отчислений на социальные нужды (ЕСН):

4. Коэффициенты удельной амортизации:

5. Коэффициенты удельных прочих затрат:

6. Коэффициенты полных затрат:

Прокомментируем результаты анализа коэффициентов затрат.

В отчетном периоде по сравнению с предыдущим имела место экономия затрат. На один рубль выручки от продаж экономия составила -2,26 коп., что обусловлено снижением уровня удельных прочих затрат (-3,02 коп.), снижением уровня удельной амортизации (-1,3 коп.), а также снижением уровня материалоемкости (-0,39 коп.).

Однако значительно выше, чем в предыдущем году, коэффициент зарплатоемкости (+1,78 коп.) и соответственно выше коэффициент, отражающий уровень единого социального налога (+ 0,67 коп.).

Проверка: (-0,39) + 1,78 + 0,67 + (-1,3) + (-3,02) = -2,26 коп.

На основании полученных данных можно рассчитать суммы относительной экономии (относительного повышения) затрат по каждому элементу в тысячах рублей на фактическую выручку от продаж.

1. Коэффициент материалоемкости в отчетном периоде по сравнению с предыдущим снизился на 0,39 коп. Этому соответствует относительная экономия затрат на фактическую выручку от продаж:

2. Коэффициент зарплатоемкости в отчетном периоде повысился на 1,78 коп. Относительное повышение затрат на оплату труда:

3. Относительное повышение затрат в связи с увеличением коэффициента отчислений по ЕСН:

4. Относительная экономия затрат в связи со снижением коэффициента удельной амортизации:

5. Относительная экономия прочих затрат:

Проверка: общая сумма относительной экономии затрат составила:

или:

(-1294) + 5906 + 2223 + (-4313,4) + (-10 020,3) = -7498,7 тыс. руб.

Каждый из пяти экономических элементов затрат для углубления анализа можно детализировать следующим образом:

1. Материальные затраты:

? сырье и основные материалы;

? вспомогательные материалы;

? покупные полуфабрикаты и комплектующие изделия;

? услуги производственного характера сторонних организаций;

? топливо;

? электроэнергия;

? прочие материальные затраты.

На основе разложения суммы материальных затрат на составные части можно рассчитать детализированные коэффициенты материалоемкости. Это позволит при анализе выяснить конкретные причины изменения уровня материалоемкости.

2. Затраты на оплату труда:

? по группам персонала организации;

? по структурным подразделениям организации;

? по формам оплаты и стимулирования труда персонала.

3. Отчисления на социальные нужды:

? в Пенсионный фонд;

? в Фонд социального страхования;

? в Фонд медицинского страхования.

4. Амортизационные отчисления можно детализировать по структурным подразделениям организации, а также по группам амортизируемого имущества.

5. Прочие затраты:

? суммы налогов и сборов, установленные законодательством РФ;

? затраты на сертификацию продукции и услуг;

? затраты на оплату услуг по охране имущества, услуг пожарной охраны;

? арендные (лизинговые) платежи за арендуемое имущество;

? затраты на командировки;

? затраты на оплату юридических, информационных и аудиторских услуг и др.

Детализация экономических элементов затрат в соответствии с их составом позволяет рассчитать детализированные коэффициенты материалоемкости, зарплатоемкости, удельной амортизации и т. д., что дает возможность выяснить основные причины изменения коэффициентов затрат на один рубль выручки от продаж в отчетном периоде по сравнению с базисным.

Метод коэффициентов может быть использован не только для анализа затрат организаций, но и для решения других управленческих задач, например для:

• составления сметы себестоимости продаж;

• планирования прибыли от продаж;

• обоснования динамики цен и тарифов на реализуемые товары, продукцию, работы, услуги с учетом конкурентных преимуществ организации;

• прогнозирования цен и тарифов на новые виды товаров, продукции, работ, услуг;

• аудита затрат и финансовых результатов коммерческих организаций;

• определения барьерной ставки доходности капитала, т. е. минимальной ставки доходности, которую должна обеспечить команда менеджеров. Этот принцип требует специального анализа затрат на привлечение капитала, что связано с тщательным изучением рыночных ставок доходности. Наличие такой барьерной ставки в финансовой модели организации рассматривается как важнейший нетрадиционный показатель ее деятельности. Если фактически достигнутая доходность совпадает с барьерной ставкой, то такие результаты можно считать удовлетворительными. Если фактическая доходность выше барьерной ставки, то успех команды менеджеров очевиден.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.2.2. Система счетов для учета расходов по элементам затрат

5.2.2. Система счетов для учета расходов по элементам затрат В соответствии с п. 8 ПБУ 10/99 расходы организации по обычным видам деятельности группируются по следующим элементам:• материальные затраты (за вычетом стоимости возвратных отходов);• затраты на оплату

УЧЕТ ПО ЭЛЕМЕНТАМ ЗАТРАТ

УЧЕТ ПО ЭЛЕМЕНТАМ ЗАТРАТ Перечень элементов затрат и порядок их учета регламентирован Положением о составе затрат с изменениями и дополнениями к нему. Элемент «Материальные затраты» отражает стоимость:– приобретенных сырья и материалов, которые используются на

3.4. Применение позаказного метода учета затрат и калькулирования себестоимости продукции в строительстве

3.4. Применение позаказного метода учета затрат и калькулирования себестоимости продукции в строительстве Позаказный метод калькулирования себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу вида изделия, работы, услуги.

101. Использование финансовых коэффициентов в процессе анализа бухгалтерской (финансовой) отчетности

101. Использование финансовых коэффициентов в процессе анализа бухгалтерской (финансовой) отчетности Расчет финансовых коэффициентов – один из наиболее известных и часто используемых приемов анализа финансовой отчетности.Финансовые коэффициенты находят наиболее

9.6. Методика факторного анализа прибыли от продаж

9.6. Методика факторного анализа прибыли от продаж Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.Прибыль от продаж зависит от трех основных факторов:1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);2) от

11. Интегральный метод факторного анализа

11. Интегральный метод факторного анализа Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно,

86. Факторный анализ и задачи прямого детерминированного факторного анализа

86. Факторный анализ и задачи прямого детерминированного факторного анализа Экономический факторный анализ – это постепенный переход от исходной факторной системы (результативный показатель) к конечной факторной системе (или наоборот), раскрытие полного набора прямых,

87. Задачи прямого стохастического факторного анализа

87. Задачи прямого стохастического факторного анализа Теперь рассмотрим особенности постановки задачи прямого стохастического факторного анализа. Если в случае прямого детерминированного факторного анализа исходные данные для анализа имеются в форме конкретных

88. Задачи обратного стохастического факторного анализа

88. Задачи обратного стохастического факторного анализа Задачи обратного факторного анализа могут быть детерминированными и стохастическими. Ее примерами являются задачи комплексной оценки производственно-хозяйственной деятельности, а также задачи математического

96. Методы стохастического факторного анализа

96. Методы стохастического факторного анализа Самая общая и типичная статистическая задача в экономическом анализе – изучение наличия, направления и интенсивности связей между показателями . Это первый этап познания закономерностей формирования результатов

Применение метода визуализации интеллекта

Применение метода визуализации интеллекта Идею этой книги выдвинул Ричард Наррамор, редактор Wiley & Sons. Он разыскал меня и поинтересовался, не могу ли я написать о визуализации мыслительной деятельности. По его мнению, книга Дэна Роэма «Визуальное мышление» (Back of the Napkin)[1]

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

Вопрос 47 Методы факторного анализа прибыли от продажи

Вопрос 47 Методы факторного анализа прибыли от продажи Анализ прибыли от продажи проводится по трем направлениям: по каждому виду товара, по товарным группам и в целом по организации.На прибыль от продажи конкретного вида товара оказывают влияние объем продаж, цена

Применение метода Сильвы в ситуации II

Применение метода Сильвы в ситуации II Предлагаемая техника. Рекомендуется применить № 2. Договоритесь с Франком Г. о встрече через день или два. Тем временем предварительно запрограммируйте технику трех пальцев и проведите с Франком субъективную беседу насчет данной

Применение метода Сильвы в ситуации III

Применение метода Сильвы в ситуации III Предлагаемая техника. Рекомендуется применить № 2, дополненный № 3. Снова речь идет о ситуации с ожиданием важной встречи, где предварительное программирование техники трех пальцев плюс субъективное общение с предполагаемыми

Применение метода Сильвы в случае III

Применение метода Сильвы в случае III Предлагаемая техника. Ральф – жертва собственных страхов. Может быть, он боится увольнения или отправки на пенсию, может быть, боится провала, смерти, старения. Чего бы ни боялся Ральф, он обращается к верному средству спасения,