Вопрос 7 Методика проведения комплексного экономического анализа

Вопрос 7

Методика проведения комплексного экономического анализа

В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Методика экономического анализа включает последовательность, периодичность и сроки проведения аналитического исследования; источники информации; приемы анализа; порядок оформления результатов анализа.

Методика комплексного анализа должна включать три основных этапа.

Первый этап. Выделяются основные (главные, приоритетные) вопросы деятельности фирмы.

Второй этап. Разрабатывается система показателей, наилучшим образом характеризующая различные функции и подсистемы предприятия, а также критерии оценки и пороговые значения показателей.

Третий этап. Выявляются взаимосвязи между показателями, проводится факторный анализ, грамотно в логической последовательности формулируются выводы, разрабатываются ряд предложений и варианты их реализации. При этом главным является обеспечение системности, взаимосвязи между отдельными блоками анализа и единства результатов расчетов по каждому разделу.

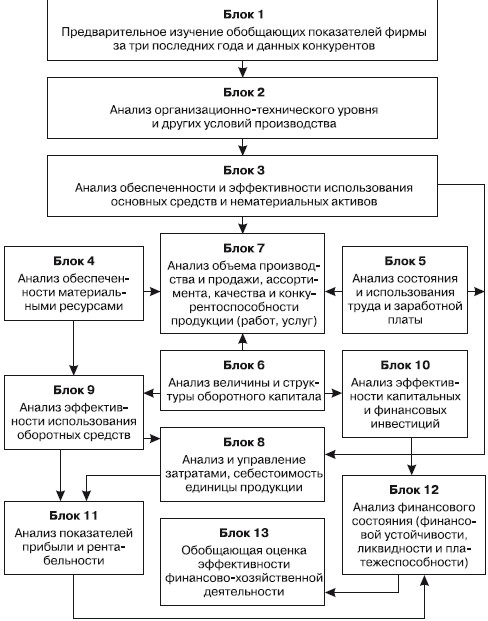

Взаимосвязь между подсистемами комплексного экономического анализа представлена на рис. 2.

Общепринятой считается следующая последовательность проведения комплексного экономического анализа финансово-хозяйственной деятельности организации.

• Оценка состава и структуры источников средств и имущества организации.

• Анализ финансового состояния (финансовой устойчивости, ликвидности, платежеспособности и деловой активности организации).

• Анализ финансовых результатов (показателей прибыли и рентабельности).

• Анализ себестоимости (полной и производственной, окупаемости затрат).

Рис. 2. Общая схема комплексного экономического анализа финансово-хозяйственной деятельности предприятия

• Анализ реализации (объем продаж, товарность и рынки сбыта, маркетинговая стратегия и тактика фирмы) и оценка выполнения производственной программы (ассортимента, качества и конкурентоспособности товара, ритмичности производства).

• Анализ обеспеченности и использования ресурсов организации (трудовых и материальных ресурсов, состояния и использования основных средств, уровня жизненного цикла технологических систем, эффективности инвестиционной и инновационной деятельности).

• Оценка уровня организации производства и управления предприятием.

• Анализ внешних условий функционирования организации.

Не исключают и обратную последовательность проведения анализа.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7. ОРГАНИЗАЦИЯ И МЕТОДИКА ПРОВЕДЕНИЯ АУДИТОРСКИХ ПРОВЕРОК. ХАРАКТЕРИСТИКА КОДЕКСА ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

7. ОРГАНИЗАЦИЯ И МЕТОДИКА ПРОВЕДЕНИЯ АУДИТОРСКИХ ПРОВЕРОК. ХАРАКТЕРИСТИКА КОДЕКСА ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ Несмотря на то что финансовый аудит имеет общие принципы и единую концептуальную и информационную основу, различия между типами предприятий и

Глава 2 Метод и методика экономического анализа

Глава 2 Метод и методика экономического анализа 2.1. Понятия метода и методики экономического анализа Под методом экономического анализа следует понимать способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на показатели

9.6. Методика факторного анализа прибыли от продаж

9.6. Методика факторного анализа прибыли от продаж Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.Прибыль от продаж зависит от трех основных факторов:1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);2) от

5. Метод и методика экономического анализа

5. Метод и методика экономического анализа Принципы метода экономического анализа: сравнение, детализация, элиминирование, использование объективный основ взаимосвязи экономических показателей.Методологическую основу экономического анализа предприятия

61. Показатели использования основных производственных фондов. Методика их анализа

61. Показатели использования основных производственных фондов. Методика их анализа Основные фонды – это совокупность произведенных общественным трудом материально-вещественных ценностей, действующих в течение длительного периода.Поскольку основные производственные

51. Метод и методика экономического анализа

51. Метод и методика экономического анализа Методологическую основу экономического анализа предприятия представляет моделирование характера взаимосвязи результативного показателя с показателями-факторами.Метод экономического анализа – это диалектический подход и

Вопрос 1 Предмет, объект и содержание экономического анализа

Вопрос 1 Предмет, объект и содержание экономического анализа Термин «анализ» происходит от греческого слова analysis «разложение, расчленение».Экономический анализ представляет собой способ познания предметов и явлений окружающей среды, основанный на расчленении целого

Вопрос 2 Принципы экономического анализа

Вопрос 2 Принципы экономического анализа Экономический анализ, как и любая наука, имеет принципы, или требования, которым она должна

Вопрос 3 Цель и задачи экономического анализа

Вопрос 3 Цель и задачи экономического анализа Цель экономического анализа финансово-хозяйственной деятельности организаций заключается в поиске и измерении резервов повышения эффективности производства, роста конкурентоспособности и финансовой устойчивости. Задачи

Вопрос 4 Классификация видов экономического анализа

Вопрос 4 Классификация видов экономического анализа Виды экономического анализа классифицируют:• по содержанию и полноте изучаемых объектов (комплексный анализ всей хозяйственной деятельности, локальный анализ отдельных подразделений, тематический анализ отдельных

Вопрос 5 Метод экономического анализа, его характерные особенности и классификация

Вопрос 5 Метод экономического анализа, его характерные особенности и классификация Метод экономического анализа представляет системное комплексное изучение, выявление, измерение и обобщение влияния факторов на результаты деятельности организации путем обработки

Вопрос 10 Информационные источники экономического анализа

Вопрос 10 Информационные источники экономического анализа Все источники информации для проведения экономического анализа делятся на плановые, учетные и внеучетные.К плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные,

Вопрос 13 История развития экономического анализа

Вопрос 13 История развития экономического анализа Экономический анализ, как и любая другая наука, имеет свою историю развития. Она неразрывно связана с состоянием экономики той или иной формации. Все происходящие изменения являлись следствием совершенствования

Вопрос 14 Роль комплексного анализа в управлении производством

Вопрос 14 Роль комплексного анализа в управлении производством Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм и инновационных методов управления, альтернативности вариантов, неопределенности

Вопрос 15 Структура комплексного бизнес-плана

Вопрос 15 Структура комплексного бизнес-плана Бизнес-план является технико-экономическим обоснованием коммерческого дела. В рыночной экономике бизнес-план является рабочим инструментом, раскрывающим процесс достижения целей и прогнозируемые результаты хозяйственной