24. Многофакторный комплексный анализ рентабельности активов

24. Многофакторный комплексный анализ рентабельности активов

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, его финансовом результате, т. к. на размер показателей прибыли влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Рентабельность – показатель эффективности деятельности предприятия, характеризующий уровень отдачи от затрат и степень использования средств. В основе расчета рентабельности – отношение прибыли к затратам. Если аналитические расчеты ведутся с позиций самого предприятия, то в качестве обобщающего показателя ресурсов используется средняя стоимость активов.

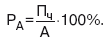

Рентабельность активов (коэффициент генерирования доходов) характеризует результативность всей производственно-хозяйственной деятельности предприятия и определяется как отношение прибыли до вычета процентов и налогов к стоимостной оценке совокупных активов предприятия (итог баланса по активу):

К активам предприятия относятся основные производственные средства, нематериальные активы, используемые в производстве (патенты, товарные знаки и т. д.), а также материально-производственные запасы.

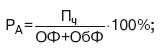

Или

где ОФ – средняя за период стоимость основных производственных фондов,

ОбФ – средняя за период стоимость материальных оборотных средств.

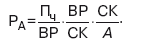

Существуют различные методики анализа рентабельности производственных активов по факторам, однако наиболее широкое распространение получила комплексная факторная модель фирмы «DuPont», которая позволяет в ходе исследования получить оценку влияния следующих показателей-факторов:

Пч/ВР – рентабельность продаж;

ВР/СК – оборачиваемость собственного капитала;

СК/А – доля собственного капитала в формировании активов.

Мультипликативная факторная детерминированная модель рентабельности активов:

Другая интерпретация факторной модели рентабельности активов основана на том, что и числитель, и знаменатель формулы расчета рентабельности производственных активов умножаются на себестоимость реализованной продукции, прибыль от реализации продукции и величину материальных оборотных средств. Модель позволяет оценить влияние факторов:

СС/ОбФ – число оборотов оборотных средств (СС – себе стои мость реализованной продукции);

Прп/СС – рентабельность продукции, характеризует эффективность использования текущих затрат живого и прошлого;

ОбФ/ОФ+ОбФ – доля оборотных средств в общей стоимости производственных фондов;

Пч/Прп – коэффициент мультипликации прибыли.

Факторная модель рентабельности активов:

Обе факторные модели являются комплексными, обеспечивая анализ рентабельности с различных позиций (с точки зрения пассивов или активов предприятия). Каждый из этих коэффициентов в обеих моделях отражает эффективность различных сторон деятельности организации. Количественное значение влияния этих факторов можно найти, применив один из специальных приемов экономического анализа.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Многофакторный анализ Mckinsey & Company

Многофакторный анализ Mckinsey & Company Компания McKinsey & Со применяет другой подход к жонглированию портфелями компаний. К 1970 г. General Electric разочаровалась в схеме BCG с двумя переменными, и McKinsey разработала собственную модель. Обе модели нужны для руководства: что продавать, что

75. Анализ активов

75. Анализ активов В рыночной экономике России активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.Актив

5.4. Анализ активов организации

5.4. Анализ активов организации При осуществлении анализа использования факторов производства и результатов деятельности организации необходимо первоначально изучить состояние и использование находящихся у организации производственных средств, так как именно от них

Анализ активов

Анализ активов Многие люди не представляют, каким «богатством» они располагают, а про некоторые активы забывают вовсе или не берут их в расчет – например, земельный участок на другом конце страны, доставшийся в наследство от прадедушки, или полуразвалившаяся дача за

Глава 10 Анализ рентабельности и деловой активности коммерческих организаций

Глава 10 Анализ рентабельности и деловой активности коммерческих организаций 10.1. Система показателей рентабельности Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа Экономико-математическое моделирование является основой методики факторного анализа.Модель рентабельности активов организации (Ra) может быть представлена в следующем виде

10.3. Факторный анализ рентабельности активов коммерческих организаций

10.3. Факторный анализ рентабельности активов коммерческих организаций Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической

10.5. Факторный анализ рентабельности собственного капитала

10.5. Факторный анализ рентабельности собственного капитала Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.Алгоритм методики анализа где Кск –

31. Факторный анализ рентабельности собственного и заемного капиталов

31. Факторный анализ рентабельности собственного и заемного капиталов Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе критериев оптимизации осуществляется

Глава 7 Анализ финансовых результатов и рентабельности предприятия

Глава 7 Анализ финансовых результатов и рентабельности предприятия 7.1. Новый порядок формирования финансовых результатов Исходя из программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) Министерство

105. Комплексный экономический анализ

105. Комплексный экономический анализ Комплексный экономический анализ предусматривает изучение не только экономической стороны производства, но и технической, а также социальных и природных условий и их взаимосвязей с производством.Комплексный экономический анализ

72 КОМПЛЕКСНЫЙ АНАЛИЗ КУЛЬТУРНОЙ ВНЕШНЕЙ СРЕДЫ

72 КОМПЛЕКСНЫЙ АНАЛИЗ КУЛЬТУРНОЙ ВНЕШНЕЙ СРЕДЫ Культурный анализ является наиболее сложным и ответственным с точки зрения организации.Цель культурного анализа заключается в решении задачи оптимально эффективной работы фирмы с учетом особенностей национальной

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность