5.4. Анализ активов организации

5.4. Анализ активов организации

При осуществлении анализа использования факторов производства и результатов деятельности организации необходимо первоначально изучить состояние и использование находящихся у организации производственных средств, так как именно от них в первую очередь зависит повышение эффективности производства.

Источниками данных для анализа состояния и использования основных средств являются следующие формы:

N 1 «Бухгалтерский баланс»;

N 2 «Отчет о прибылях и убытках»;

N 5 «Приложение к бухгалтерскому балансу».

В случае необходимости и для более качественного анализа организациями могут быть использованы формы статистической отчетности.

Для анализа основных средств применяются различные методы анализа.

Анализ обеспеченности организации и ее структурных подразделений служит для изучения потребности организации в основных средствах для полной выработки продукции, выявления фактического наличия основных средств, определения состояния основных средств и оценки их использования.

Анализ влияния факторов производства, связанных с приобретением и использованием основных средств в виде рабочих машин, на объем выпуска продукции показывает:

– увеличение количества рабочих машин на 5 шт. привело к увеличению объема изготовления продукции на 20000 шт. (140000 шт. – 120000 шт.);

– снижение продолжительности работы рабочей машины на 12 час. привело к снижению количества изготовленной продукции на 8400 шт. (131600 шт. – 140000 шт.);

– повышение производительности одной рабочей машины на 5 шт. способствовало увеличению объема производства продукции на 32900 шт. (164500 шт. – 131600 шт.).

Для качественного анализа обеспеченности организации основными средствами целесообразно проанализировать саму структуру основных производственных фондов на начало и конец отчетного года с определением абсолютного отклонения и выявить по удельному весу конкретные причины изменения состава вышеуказанных основных средств. Для этой цели можно использовать регистры синтетического, аналитического и оперативно-технического учета. При этом анализу подлежат все источники поступления основных средств: ввод в эксплуатацию новых объектов основных средств; приобретение бывших в эксплуатации основных средств; безвозмездное получение основных средств; аренда основных средств; переоценка основных средств; выявленные при инвентаризации основные средства. Стоимость основных средств уменьшается в результате их выбытия вследствие морального и физического износа, продажи, безвозмездной передачи другим организациям, уценки, передачи в долгосрочную аренду, чрезвычайных ситуаций.

При анализе качественного состояния основных средств проверяется обеспечение выполнения системы планово-предупредительного ремонта, разработанной и утвержденной в организации с учетом технических характеристик основных средств, условий их эксплуатации и других причин.

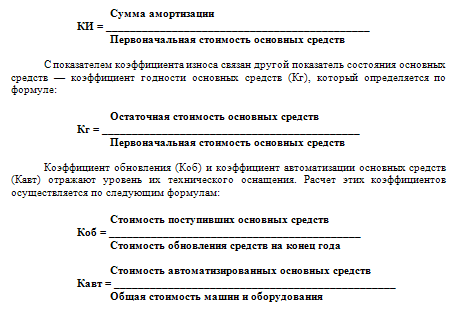

Уровень физического износа основных средств определяется через коэффициент износа (КИ) по формуле:

Для анализа и оценки обеспеченности организации производственным оборудованием и эффективность его использования, для оценки использования имеющегося в наличии оборудования производится его сопоставление с установленным оборудованием, а затем с работающим, так как на практике не все имеющееся оборудование может быть установлено, а все установленное – эксплуатироваться. В связи с этим коэффициенты использования наличного и установленного оборудования определяются следующим образом:

– коэффициент использования наличного оборудования, как частное от деления количества действующего оборудования на количество наличного оборудования;

– коэффициент использования установленного оборудования – путем деления количества действующего оборудования на количество установленного оборудования.

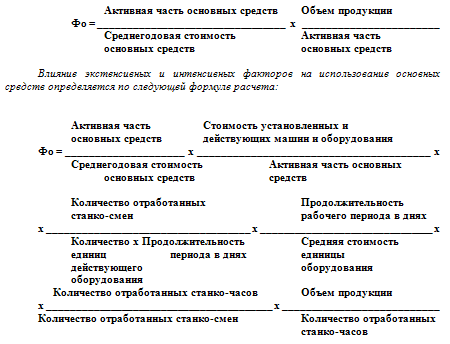

Одним из показателей анализа основных средств является фондоотдача, определяемая исходя из объема выпущенной продукции и среднегодовой стоимости основных средств. Показатель фондоемкости основных средств является, по своей сути, обратным показателю фондоотдачи, но эти вместе взятые показатели выступают как обобщающие и характеризуют использование основных средств.

Влияние изменения структуры основных средств на величину фондоотдачи можно выявить, если, например, сделать следующий расчет:

Вышеприведенная формула расчета фондоотдачи позволяет определить, какое влияние на показатель фондоотдачи оказывают следующие факторы:

– активная часть основных средств исходя из общей стоимости основных средств;

– доля машин и оборудования в общей стоимости активной части машин и оборудования;

– коэффициент сменности оборудования;

– стоимость единицы оборудования;

– продолжительность станко-смены;

– выработка продукции за один станко-час работы оборудования;

– продолжительность периода проводимого анализа, исчисленного в днях.

Расчет эффективности использования основных средств можно произвести и с учетом изменения уровня специализации организации, коэффициента использования среднегодовой мощности, доли активной части основных средств в общей их стоимости, фондоотдачи активной части основных средств, исчисленной по мощности. Формула расчета фондоотдачи имеет в этом случае следующий вид:

При расчете показателя фондоотдачи основных средств учитываются не только собственные основные средства организации, но и арендованные и другие основные средства, участвующие в выпуске продукции. Считается, что наибольшая эффективность использования основных средств достигается в случае, если прирост объема выпускаемой и реализуемой продукции выше показателя относительного прироста стоимости основных средств за период проводимого анализа.

Рост фондоотдачи основных средств способствует относительной их экономии и увеличению объема выпуска продукции.

Качественный анализ состояния основных фондов и их использования дает возможность оценить эффективность применения активной и пассивной частей средств труда и на их основе произвести расчет резервов увеличения выпуска продукции и фондоотдачи.

Одним из резервов увеличения выпуска продукции является рост фондоотдачи, который способствует увеличению объема производства и сокращению среднегодовых остатков основных производственных фондов.

Резерв роста фондоотдачи определяется следующим образом:

Рфо = (Фактический объем выпуска продукции + Резерв увеличения производства продукции) / (Фактическая стоимость основных производственных фондов + Дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции) + Резерв сокращения остатков основных производственных фондов за счет сдачи в аренду неиспользованных основных фондов в результате их непригодности – (Объем фактического выпуска продукции / Фактическая стоимость основных производственных фондов

При анализе роста (снижения) уровня фондоотдачи необходимо обратить внимание на изменение плана внедрения мероприятий по реализации достижений научно-технического прогресса, так как показатель роста объема продукции за счет реализации достижений научно-технического прогресса, деленный на среднегодовую стоимость основных производственных фондов, определяет показатель роста или снижения фондоотдачи.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

75. Анализ активов

75. Анализ активов В рыночной экономике России активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.Актив

77. Анализ оборотных активов

77. Анализ оборотных активов К оборотным активам относятся денежные средства в кассе организации и банках, легкореализуемые ценные бумаги, не рассматриваемые в качестве долгосрочных финансовых вложений, дебиторская задолженность, запасы товаров, материалов, сырья,

81. Анализ внеоборотных активов. Нематериальные активы

81. Анализ внеоборотных активов. Нематериальные активы К внеоборотным относятся активы , срок оборота которых превышает 12 месяцев (или превышает длительность нормального операционного цикла).В составе внеоборотных активов выделяют: –?нематериальные активы;–?основные

90. Анализ заемного капитала организации

90. Анализ заемного капитала организации Заемный капитал организации определяется совокупной величиной ее обязательств перед другими юридическими и физическими лицами. Величина заемных средств характеризует возможные будущие изъятия средств предприятия, связанные с

109. Анализ денежных потоков организации

109. Анализ денежных потоков организации Существует два основных подхода к построению отчета о движении денежных средств организации – прямой и косвенный . В первом случае анализируются валовые денежные потоки предприятия по их основным видам: выручка от реализации,

1.4. Анализ основных типов активов, предлагаемых в залог

1.4. Анализ основных типов активов, предлагаемых в залог В разделе рассматриваются следующие типы обеспечения кредитных продуктов:• недвижимое имущество: здания и сооружения; объекты, не завершенные строительством; воздушные суда, морские и речные суда; имущественные

Анализ активов

Анализ активов Многие люди не представляют, каким «богатством» они располагают, а про некоторые активы забывают вовсе или не берут их в расчет – например, земельный участок на другом конце страны, доставшийся в наследство от прадедушки, или полуразвалившаяся дача за

10.3. Факторный анализ рентабельности активов коммерческих организаций

10.3. Факторный анализ рентабельности активов коммерческих организаций Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической

11.6. Факторный анализ эффективности использования оборотных активов

11.6. Факторный анализ эффективности использования оборотных активов Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости

22. Анализ имущественного положения организации и оценка эффективности использования ее активов

22. Анализ имущественного положения организации и оценка эффективности использования ее активов Одно из приоритетных направлений в оценке финансового состояния – анализ имущественного положения организации и выявление возможностей приумножения капитала,

24. Многофакторный комплексный анализ рентабельности активов

24. Многофакторный комплексный анализ рентабельности активов По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, его финансовом результате, т. к. на размер показателей прибыли влияет не только качество работы, но и масштабы деятельности.

6.2. Анализ эффективности использования оборотных активов

6.2. Анализ эффективности использования оборотных активов Анализ эффективности использования активов с помощью коэффициентов деловой активности рассматривается на примере оборотных активов. Следующие показатели позволяют осуществлять анализ состояния и

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

Глава 7: Анализ организации

Глава 7: Анализ организации В дополнение к анализу внешней рыночной среды плановикам-маркетологам следует также изучать свои собственные компании. Последнее предполагает анализ сильных и слабых сторон организации, ее целей и процесса принятия решений. Внутренние

АНАЛИЗ ОРГАНИЗАЦИИ

АНАЛИЗ ОРГАНИЗАЦИИ Ревизия любой организации начинается с анализа существующих обстоятельств, структуры и процессов и оценки стратегических факторов, которые могут оказать воздействие в будущем. В число этих факторов входят:• Внешнее окружение. Экономические,

Вопрос 22 Анализ эффективности использования нематериальных активов

Вопрос 22 Анализ эффективности использования нематериальных активов Нематериальные активы включают купленные патенты, лицензии, права на товарные знаки, на пользование землей и полезными ископаемыми, ноу-хау, программное обеспечение и прочие активы, не имеющие