6.2. Анализ эффективности использования оборотных активов

6.2. Анализ эффективности использования оборотных активов

Анализ эффективности использования активов с помощью коэффициентов деловой активности рассматривается на примере оборотных активов. Следующие показатели позволяют осуществлять анализ состояния и контролировать эффективность использования оборотных средств:

1) величина оборотных активов и чистого оборотного капитала и их удельный вес в общем объеме активов (см. табл. 3.3);

2) структура оборотных активов;

3) оборачиваемость оборотных активов и их отдельных элементов;

4) длительность финансового цикла;

5) рентабельность оборотных активов.

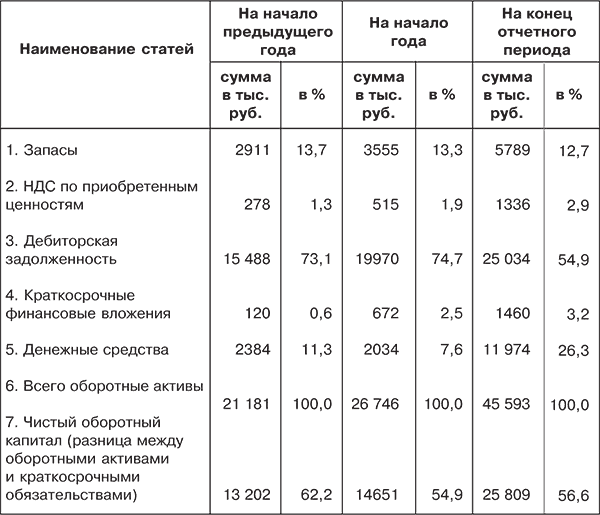

Сводные данные о структуре оборотных активов (раздела II баланса) по акционерному обществу представлены в табл. 6.2. Из ее данных следует, что сформированная обществом структура оборотных активов ставит его финансовое благополучие в прямую зависимость от поступления средств от дебиторов.

Как следует из данных баланса, основную долю дебиторской задолженности составляет задолженность со сроком погашения до 12 месяцев.[11] На начало отчетного года она составляла 0,3 % (63: 19 970 ? 100), а на конец отчетного периода – 2,3 % (583: 25 034 ? 100). Значительная часть дебиторской задолженности, которая образовалась в предыдущие периоды, была погашена в отчетном году. В результате на конец отчетного периода в 3,5 раза (26,3: 11,3 %) возросла доля денежных средств на расчетных счетах в банках, что создает благоприятные возможности для погашения текущих обязательств.

Удельный вес чистого оборотного капитала в общем объеме оборотных активов за последние два года снизился незначительно – на 5,6 % (56,6–62,2). Однако он в 5,66 раза превышает рекомендуемый минимальный размер в 10 %.

Приведенные данные подтверждают удовлетворительную структуру оборотных активов акционерного общества, позволяющую осуществлять нормальную производственно-коммерческую деятельность в следующем году (при условии дальнейшего снижения доли дебиторской задолженности в объеме оборотных активов).

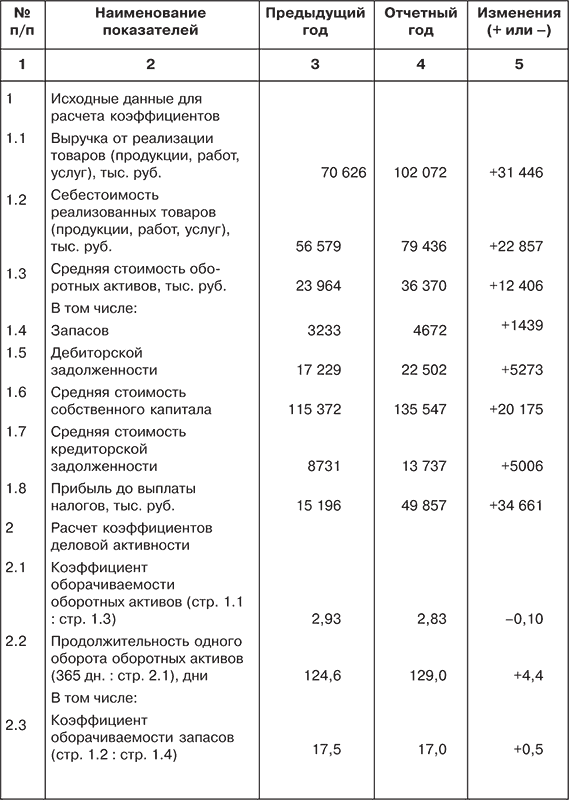

По анализируемому акционерному обществу за два смежных периода деловая активность характеризуется следующими значениями коэффициентов (табл. 6.3). Приведенные в этой таблице коэффициенты характеризуют как противоречивую деловую активность акционерного общества.

Коэффициент оборачиваемости оборотных активов снизился незначительно на 0,1 пункта или 3,4 %, что привело к замедлению их оборачиваемости на 4,4 дня (129,0 – 124,6), в том числе запасов – на 0,6 дня (21,5 – 20,9). В то же время ускорилась оборачиваемость дебиторской задолженности на 8,5 дня (80,5 – 89,0) или 9,5 %, что свидетельствует об улучшении работы с дебиторами.

Таблица 6.2. Структура оборотных активов акционерного общества

Оборачиваемость собственного капитала замедлилась на 0,015 пункта, что соответствует 114,6 дня (473,7 – 598,3). Это связано с проведенной в начале отчетного периода дооценкой основных средств, в результате которой выросла стоимость добавочного капитала, а также со значительным увеличением в конце отчетного года нераспределенной прибыли.

Замедление оборачиваемости кредиторской задолженности на 0,66 пункта, или 4 дня (49,1 – 45,1) положительно сказалось на укреплении платежеспособности общества. Однако увеличение продолжительности оборота дебиторской задолженности на конец отчетного периода в 1,6 раза (80,5: 49,1) превышало скорость погашения кредиторской задолженности, что существенно снизило его финансовую устойчивость. В связи с ростом прибыли до налогообложения (бухгалтерской прибыли) в 3,28 раза (49 857: 15 196) значительно увеличилась рентабельность оборотных активов – в 2 раза (137,1 %: 63,4 %).

Таблица 6.3. Коэффициенты деловой активности по акционерному обществу

Примечание. Для расчета показателей таблицы использованы данные бухгалтерского баланса (приложение 1), Отчета о прибылях и убытках (приложение 2), таблица 3.2 (Горизонтальный анализ бухгалтерского баланса).

В процессе осуществления анализа деловой активности предприятия целесообразно обратить внимание на следующие обстоятельства:

1) продолжительность производственно-коммерческого цикла и его элементы;

2) важнейшие причины изменения этого цикла.

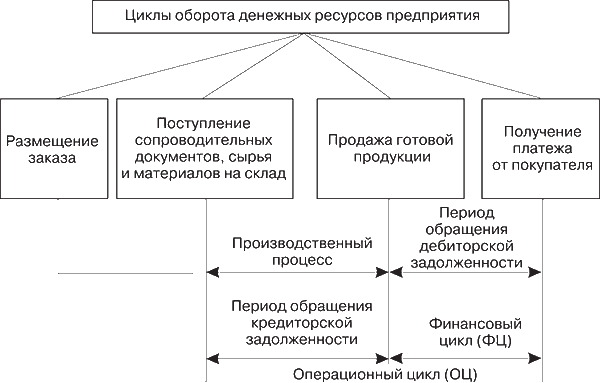

Анализу показателей управления активами предшествует изучение этапов обращения денежных ресурсов предприятия (рис. 6.1). Как следует из рисунка, операционный цикл (ОЦ) характеризует общее время, в течение которого денежные ресурсы иммобилизованы в запасах и дебиторской задолженности.

Непосредственно производственный процесс включает время:

1) хранения материальных запасов с момента поступления их на склад предприятия до момента отпуска в производство;

2) длительности технологического процесса (обработки сырья и материалов для выпуска готовой продукции);

3) хранения готовой продукции на складе.

Разрыв между сроками платежа по своим обязательствам перед поставщиками и получением денежных средств от покупателей является финансовым циклом (ФЦ), в течение которого они отвлекаются из оборота предприятия.

ФЦ = ОЦ – ПОКЗ, (39)

где ФЦ – финансовый цикл, дни; ОЦ – операционный (производственный) цикл, дни; ПОКЗ – период оборачиваемости кредиторской задолженности, дни.

Как следует из формулы, снижение операционного и финансового циклов в динамике – положительная тенденция.

По анализируемому акционерному обществу продолжительность операционного цикла составляет: на начало отчетного года 109,9 дня (20,9 + 89,0); на конец отчетного периода 102 дня (21,5 + 80,5). Длительность финансового цикла равна: на начало года 64,8 дня (109,9 – 45,1); на конец отчетного периода 52,9 дня (102,0 – 49,1). Следовательно, сокращение операционного и финансового циклов оценивается позитивно для укрепления финансовой устойчивости акционерного общества.

Таким образом, показатели деловой активности акционерного общества оцениваются как удовлетворительные, обеспечивающие его стабильную производственно-коммерческую деятельность в предстоящем году.

Рис. 6.1. Этапы обращения денежных средств

На основе приведенных в табл. 6.3 показателей можно рассчитать потребность предприятия в оборотных средствах. Она устанавливается по формуле:

ПОС = З + ДЗ – КЗ, (40)

где ПОС – потребность в оборотных средствах; З – средняя стоимость запасов за расчетный период; ДЗ – средняя стоимость дебиторской задолженности со сроком погашения до 12 месяцев за расчетный период; КЗ – средний остаток кредиторской задолженности за расчетный период.

Расчет потребности в оборотных средствах по анализируемому акционерному обществу представлен в табл. 6.4.

Полученная путем усреднения величина корректируется с учетом ожидаемых изменений объема выручки от реализации продукции (объема продаж) в планируемом периоде.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В ряде случаев аудиторская проверка включает оценку эффективности использования объектов основных средств. Задачи аудита эффективности использования основных средств могут быть самыми различными:• определение

77. Анализ оборотных активов

77. Анализ оборотных активов К оборотным активам относятся денежные средства в кассе организации и банках, легкореализуемые ценные бумаги, не рассматриваемые в качестве долгосрочных финансовых вложений, дебиторская задолженность, запасы товаров, материалов, сырья,

80. Показатели эффективности использования оборотных средств

80. Показатели эффективности использования оборотных средств Основными показателями эффективности использования оборотных средств являются: Оборачиваемость оборотных средств: Ооб (раз) = ОП / ОАср., гдеОоб (раз) –?оборачиваемость оборотных средств, в разах;ОП –?объем

43. Учет материальных оборотных активов

43. Учет материальных оборотных активов На дебете счета 15 собираются все расходы, связанные с приобретением материалов, т. е. отражается их покупная стоимость (фактическая себестоимость). Запись по дебету счета 15 делается при поступлении в организацию расчетных

3.3. Частные показатели эффективности использования ресурсов

3.3. Частные показатели эффективности использования ресурсов Таблица 3.3. Показатели эффективности использования трудовых ресурсов Условные обозначения: ОП – объем продукции (работ, услуг) в стоимостном выражении; Т – среднесписочная численность работников (человек); /оп

10.4. Рентабельность чистых активов как показатель эффективности использования собственного капитала

10.4. Рентабельность чистых активов как показатель эффективности использования собственного капитала Рентабельность собственного капитала отражает уровень эффективности его использования.Сумму собственного капитала коммерческой организации можно рассчитать

11.6. Факторный анализ эффективности использования оборотных активов

11.6. Факторный анализ эффективности использования оборотных активов Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости

22. Анализ имущественного положения организации и оценка эффективности использования ее активов

22. Анализ имущественного положения организации и оценка эффективности использования ее активов Одно из приоритетных направлений в оценке финансового состояния – анализ имущественного положения организации и выявление возможностей приумножения капитала,

25. Анализ основного капитала и оценка эффективности его использования

25. Анализ основного капитала и оценка эффективности его использования Основной капитал – это часть финансовых ресурсов (собственного и заемного капитала) организации, инвестированных для приобретения или создания новых основных фондов производственного и

57. Система показателей эффективности использования материальных ресурсов

57. Система показателей эффективности использования материальных ресурсов Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. В процессе

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

3.7.5 Предложения по повышению эффективности использования ресурсов в здравоохранении

3.7.5 Предложения по повышению эффективности использования ресурсов в здравоохранении 1. В долгосрочной перспективе необходимо реализовать стратегию масштабной реструктуризации системы здравоохранения с обязательным учетом региональной специфики. Это путь достижения

3.2. Анализ оборотных средств

3.2. Анализ оборотных средств Анализ оборотных средств позволяет:– оценить эффективность использования ресурсов в оперативной деятельности предприятия;– определить ликвидность баланса предприятия, т.е. возможность своевременно погасить краткосрочные

Вопрос 22 Анализ эффективности использования нематериальных активов

Вопрос 22 Анализ эффективности использования нематериальных активов Нематериальные активы включают купленные патенты, лицензии, права на товарные знаки, на пользование землей и полезными ископаемыми, ноу-хау, программное обеспечение и прочие активы, не имеющие

Вопрос 60 Расчет и оценка показателей эффективности использования оборотных средств

Вопрос 60 Расчет и оценка показателей эффективности использования оборотных средств Коэффициент оборачиваемости рассчитывается делением стоимости товарной продукции (выручка) на среднегодовую стоимость оборотных средств. Расчетное значение показывает, сколько раз