57. Система показателей эффективности использования материальных ресурсов

57. Система показателей эффективности использования материальных ресурсов

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные, исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

К обобщающим показателям эффективности использования материальных затрат относятся материалоемкость продукции и материалоотдача. Материалоемкость продукции рассчипы-вается как отношение суммы материальных затрат к стоимости произведенной продукции (и показывает материальные затраты, приходящиеся на 1 руб. выпущенной продукции):

МЕ=МЗ/П.

Материалоотдача – показатель обратный материалоемкости, характеризует выпуск продукции на 1 руб. материальных ресурсов:

МО=П/МЗ.

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

В качестве обобщающих показателей эффективности использования материальных ресурсов рассматривают также удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов (отношение фактических материальных затрат к материальным затратам по плану при фактическом выпуске).

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости – отношения стоимости всех потребленных изделием материалов к цене изделия). В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т. д.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивается с плановым, изучается их динамика и причины изменения.

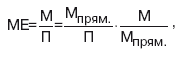

Также проводится факторный анализ показателей эффективности. Так, на изменение материалоемкости ресурсов оказывают влияние следующие факторы (представленные в виде произведения):

где – Мпрям/П – материалоемкость по прямым затратам ресурсов;

М/Мпрям -коэффициент соотношения общих и прямых материальных затрат.

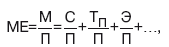

В производстве продукции различные материалы играют разную роль и дают разную отдачу. Поэтому в методике анализа материалоемкости можно также использовать аддитивную факторную модель материалоемкости:

где С – сырье; ТП– топливо; Э – энергия и т. д. (в качестве факторов представлены частные показатели эффективности использования материальных ресурсов: сырьеемкость, топливоем-кость, энергоемкость).

Влияние факторных показателей на результативный в данном случае определяется прямым счетом.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7.3. АУДИТ ОПЕРАЦИЙ ПО ОПРИХОДОВАНИЮ МАТЕРИАЛЬНЫХ РЕСУРСОВ

7.3. АУДИТ ОПЕРАЦИЙ ПО ОПРИХОДОВАНИЮ МАТЕРИАЛЬНЫХ РЕСУРСОВ Проверяя организацию бухгалтерского учета материальных ресурсов на предприятии, аудитор на основе изучения и сопоставления данных первичных расчетно-платежных документов (счетов-фактур, накладных, требований

75. Оценка материальных ресурсов

75. Оценка материальных ресурсов Материальные ресурсы оцениваются в учете и отчетности по их фактической себестоимости, которая определяется исходя из затрат на их приобретение и изготовление, включая оплату процентов за приобретение в кредит, предоставленный

11.1. Система показателей оценки эффективности инновационного проекта

11.1. Система показателей оценки эффективности инновационного проекта Реализации любого инновационного проекта должно предшествовать решение двух взаимосвязанных задач:1) оценка выгодности каждого из возможных вариантов осуществления проекта;2) сравнение вариантов и

3.3. Частные показатели эффективности использования ресурсов

3.3. Частные показатели эффективности использования ресурсов Таблица 3.3. Показатели эффективности использования трудовых ресурсов Условные обозначения: ОП – объем продукции (работ, услуг) в стоимостном выражении; Т – среднесписочная численность работников (человек); /оп

48. Способы определения себестоимости материальных ресурсов, списываемых на производство

48. Способы определения себестоимости материальных ресурсов, списываемых на производство Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими способами: – по себестоимости каждой единицы;– по

29. Предмет, цель, задачи и система показателей статистики природных ресурсов

29. Предмет, цель, задачи и система показателей статистики природных ресурсов Предметом статистики природных ресурсов является количественная характеристика наличия, состава, состояния и рациональности использования всех их компонентов; их изменения под влиянием

26. Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования

26. Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования Оборотный капитал (оборотные средства, оборотные активы, текущие активы, оборотные фонды) по вещественному содержанию представляют собой запасы сырья,

28. Система показателей оценки эффективности использования собственного и заемного капитала

28. Система показателей оценки эффективности использования собственного и заемного капитала Основным методом анализа эффективности использования собственного и заемного капитала является коэффициентный анализ, который объединяет систему показателей:1. Коэффициенты

60. Показатели использования трудовых ресурсов

60. Показатели использования трудовых ресурсов Мерой эффективности труда в процессе производства является производительность труда. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.Уровень

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции Оценка эффективности использования материальных ресурсов . Для оценки эффективности материальных ресурсов используется система

3.7.5 Предложения по повышению эффективности использования ресурсов в здравоохранении

3.7.5 Предложения по повышению эффективности использования ресурсов в здравоохранении 1. В долгосрочной перспективе необходимо реализовать стратегию масштабной реструктуризации системы здравоохранения с обязательным учетом региональной специфики. Это путь достижения

Вопрос 29 Резервы повышения эффективности использования трудовых ресурсов

Вопрос 29 Резервы повышения эффективности использования трудовых ресурсов К резервам повышения эффективности использования трудовых ресурсов относятся:• снижение трудоемкости продукции за счет автоматизации и механизации производства, роста квалификации труда,

Вопрос 60 Расчет и оценка показателей эффективности использования оборотных средств

Вопрос 60 Расчет и оценка показателей эффективности использования оборотных средств Коэффициент оборачиваемости рассчитывается делением стоимости товарной продукции (выручка) на среднегодовую стоимость оборотных средств. Расчетное значение показывает, сколько раз

Вопрос 61 Факторный анализ использования материальных ресурсов

Вопрос 61 Факторный анализ использования материальных ресурсов Эффективность использования материальных ресурсов характеризуется системой обобщающих и частных показателей. Анализ целесообразно начинать с изучения обобщающих показателей.Обобщающие

Вопрос 62 Направления по ускорению оборачиваемости материальных ресурсов

Вопрос 62 Направления по ускорению оборачиваемости материальных ресурсов Повышение эффективности использования материальных ресурсов может осуществляться двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение производства материальных