10.4. Рентабельность чистых активов как показатель эффективности использования собственного капитала

10.4. Рентабельность чистых активов как показатель эффективности использования собственного капитала

Рентабельность собственного капитала отражает уровень эффективности его использования.

Сумму собственного капитала коммерческой организации можно рассчитать несколькими способами (с различной степенью точности).

Первый способ расчета (приблизительный):

Сумма собственного капитала = Итог III раздела бухгалтерского баланса (стр. 490).

Второй способ расчета (уточненный):

Сумма собственного капитала = Итог III раздела бухгалтерского баланса (стр. 490) + стр. 640 из V раздела баланса.

Третий способ расчета:

Сумма собственного капитала = Сумме чистых активов.

При определении показателей рентабельности собственного капитала может быть принят любой из трех вариантов расчета суммы собственного капитала.

Остановимся на методике определения суммы чистых активов.

Гражданским кодексом РФ и Законом «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ (в редакции Федеральных законов от 13.06.1996 г. № 65-ФЗ, от 24.05.1999 г. № 101-ФЗ и от 07.08.2001 г.

№ 120-ФЗ) для оценки финансового состояния организаций предусмотрен показатель «Чистые активы» [1, 2].

Порядок расчета стоимости чистых активов определен совместным Приказом Минфина РФ и Федеральной комиссии по ценным бумагам и фондовому рынку от 29.01.2003 г. № 10н/03-6/пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» [7].

Стоимость чистых активов отражается в форме № 3 «Отчет об изменениях капитала». Чистые активы показывают стоимость имущества организации, сформированную за счет собственного капитала. Сумма чистых активов равна сумме активов, принимаемых к расчету, минус сумма обязательств, принимаемых к расчету:

? чистых активов = ? активов, принимаемых к расчету, – ? обязательств, принимаемых к расчету.

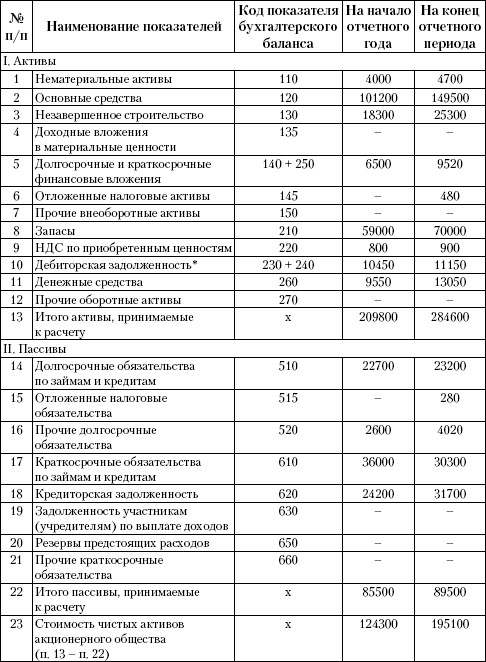

Сумма активов, принимаемых к расчету = Итог актива баланса (стр. 300) – Задолженность участников (учредителей) по взносам в уставный капитал.

Информацию о задолженности участников (учредителей) можно определить по данным бухгалтерского учета.

Рассчитаем сумму активов, принимаемых к расчету, по балансу нашей организации:

• на начало года = 209 800 тыс. руб.;

• на конец года = 284 600 тыс. руб.

Сумма обязательств, принимаемых к расчету = Итог IV раздела баланса (стр. 590) + стр. 610 + стр. 620 + стр. 630 + стр. 650 + стр. 660.

По анализируемому балансу:

• на начало года = 25 300 + 36 000 +24 200 = 85 500 тыс. руб.;

• на конец года = 27 500 + 30 300 + 31 700 = 89 500 тыс. руб.

Сумма чистых активов по балансу коммерческой организации:

• на начало года = 209 800 – 85 500 = 124 300 тыс. руб.;

• на конец года = 284 600 – 89 500 = 195 100 тыс. руб.

Расчет чистых активов мебельной фабрики «Аквилон» за 20072008 гг. представлен в табл. 10.5.

Сумму чистых активов необходимо сравнить с уставным капиталом организации. В нашем примере и на начало, и на конец года сумма чистых активов больше величины уставного капитала:

Таблица 10.5. Расчет чистых активов организации, тыс. руб.

* За исключением задолженности участников (учредителей) по взносам в уставный капитал (в нашем примере нет).

124 300 тыс. руб. > 108 000 тыс. руб.;

195 100 тыс. руб. > 108 000 тыс. руб.

В соответствии со ст. 35 Закона «Об акционерных обществах», если у акционерного общества по окончании второго и каждого последующего года в соответствии с годовым балансом стоимость чистых активов будет меньше уставного капитала, то акционерное общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов.

Если же стоимость чистых активов будет меньше величины минимально допустимого уставного капитала (для закрытого акционерного общества – 100 МРОТ, для открытого акционерного общества – 1000 МРОТ), то акционерное общество обязано принять решение о своей ликвидации.

Если общество в разумный срок не примет решения об уменьшении уставного капитала или о ликвидации, то кредиторы вправе потребовать от общества досрочного исполнения обязательств и возмещения убытков. В этих случаях орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы вправе предъявить в суд требование о ликвидации акционерного общества [2].

Акционерное общество не вправе принимать решение о выплате дивидендов и не вправе выплачивать дивиденды по акциям, если стоимость его чистых активов меньше суммы уставного капитала, резервного фонда и превышения над номинальной стоимостью ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов [2].

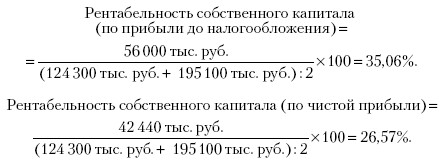

Пример расчета коэффициентов рентабельности собственного капитала за отчетный год:

можно рассчитать в проектном, плановом и отчетном вариантах. При анализе фактические коэффициенты рентабельности собственного капитала сопоставляются с проектными, плановыми, с показателями предыдущего аналогичного периода времени, с показателями аналогичных объектов, со среднеотраслевыми показателями, с высшими и низшими показателями по отрасли.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

6. Учет собственного капитала

6. Учет собственного капитала Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Уставный капитал является основным источником формирования собственных средств и фондов организации и представляет собой сумму

Глава 11. Учет собственного капитала

Глава 11. Учет собственного капитала 11.1. Уставный капитал Учет состояния и движения уставного капитала ведется с использованием пассивного счета 80 «Уставный капитал».Пример 11.1. Создается акционерное общество с объявленным уставным капиталом – 1 000 000 руб. Учредители

43. Функции собственного капитала

43. Функции собственного капитала Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.Защитная функция означает защиту экономических интересов вкладчиков и кредиторов, т. е. возможность выплаты им компенсации в случае возникновения убытков

84. Анализ собственного капитала (капитала) организации

84. Анализ собственного капитала (капитала) организации Собственный капитал (капитал) организации – это стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.Собственный

31. Функции собственного капитала

31. Функции собственного капитала Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.Защитная функция означает защиту экономических интересов вкладчиков и кредиторов, т. е. возможность выплаты им компенсации в случае возникновения убытков

Агрегированный метод чистых активов

Агрегированный метод чистых активов Экспресс-метод оценки предприятия (пакета акций или доли участия) построен на базе метода чистых активов (далее – «метод ЧА»). Легитимность метода закреплена Приказом Министерства финансов РФ и ФКЦБ России № 10н и № 03-6/пз от 29.01.2003

Стоимость собственного капитала

Стоимость собственного капитала При вычислении стоимости собственного капитала логика не меняется – стоимость собственного капитала специфична для конкретного проекта. Очевидно, что бизнес-риски нефтяной и софтверной компаний различаются, поэтому будет разной и

11.6. Факторный анализ эффективности использования оборотных активов

11.6. Факторный анализ эффективности использования оборотных активов Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости

22. Анализ имущественного положения организации и оценка эффективности использования ее активов

22. Анализ имущественного положения организации и оценка эффективности использования ее активов Одно из приоритетных направлений в оценке финансового состояния – анализ имущественного положения организации и выявление возможностей приумножения капитала,

25. Анализ основного капитала и оценка эффективности его использования

25. Анализ основного капитала и оценка эффективности его использования Основной капитал – это часть финансовых ресурсов (собственного и заемного капитала) организации, инвестированных для приобретения или создания новых основных фондов производственного и

28. Система показателей оценки эффективности использования собственного и заемного капитала

28. Система показателей оценки эффективности использования собственного и заемного капитала Основным методом анализа эффективности использования собственного и заемного капитала является коэффициентный анализ, который объединяет систему показателей:1. Коэффициенты

6.2. Анализ эффективности использования оборотных активов

6.2. Анализ эффективности использования оборотных активов Анализ эффективности использования активов с помощью коэффициентов деловой активности рассматривается на примере оборотных активов. Следующие показатели позволяют осуществлять анализ состояния и

Рентабельность собственного капитала

Рентабельность собственного капитала Чаще всего для оценки эффективности инвестиционных проектов используется такой финансовый критерий, как доходность, или рентабельность собственного капитала (return on equity – ROE), которая определяется по формуле: рентабельность

Рентабельность активов

Рентабельность активов Чтобы понять, какое общее влияние оказывает рентабельность продаж и оборачиваемость активов, мы можем подсчитать доходность, или рентабельность, активов (return on assets – ROA): ROA = рентабельность продаж ? оборачиваемость активов = чистая

Вопрос 22 Анализ эффективности использования нематериальных активов

Вопрос 22 Анализ эффективности использования нематериальных активов Нематериальные активы включают купленные патенты, лицензии, права на товарные знаки, на пользование землей и полезными ископаемыми, ноу-хау, программное обеспечение и прочие активы, не имеющие