7.6. Система показателей лая опенки рентабельности

7.6. Система показателей лая опенки рентабельности

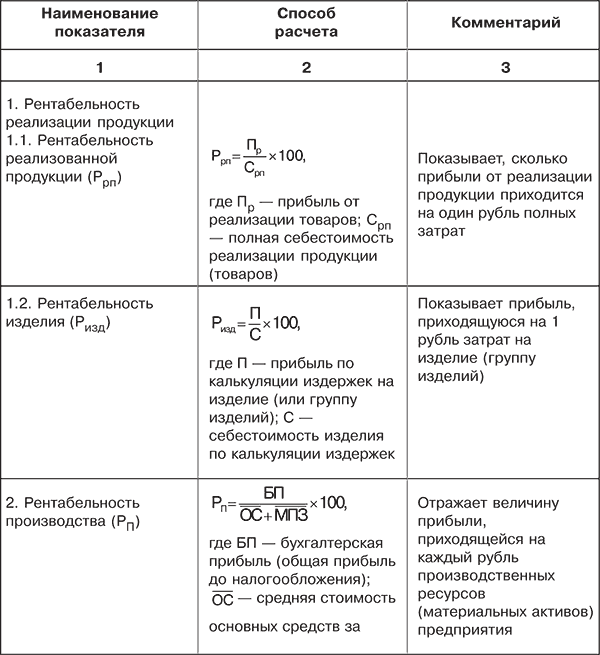

Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности выражается формулой:

Ээ = (Экономический эффект (прибыль) / Ресурсы или затраты) ? 100. (65)

Для расчета числителя формулы используются показатели прибыли: бухгалтерской (общей), от реализации продукции и чистой прибыли (после налогообложения). В знаменателе формулы берутся ресурсы (инвестиции), имущество (активы), себестоимость реализации товаров (продукции, работ, услуг).

На практике следует различать показатели экономической и финансовой рентабельности. Экономическая рентабельность – параметр, исчисленный исходя из величины прогнозной (потенциальной) прибыли, отраженной в бизнес-плане инвестиционного или инновационного проекта (программы). Финансовая рентабельность определяется на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия.

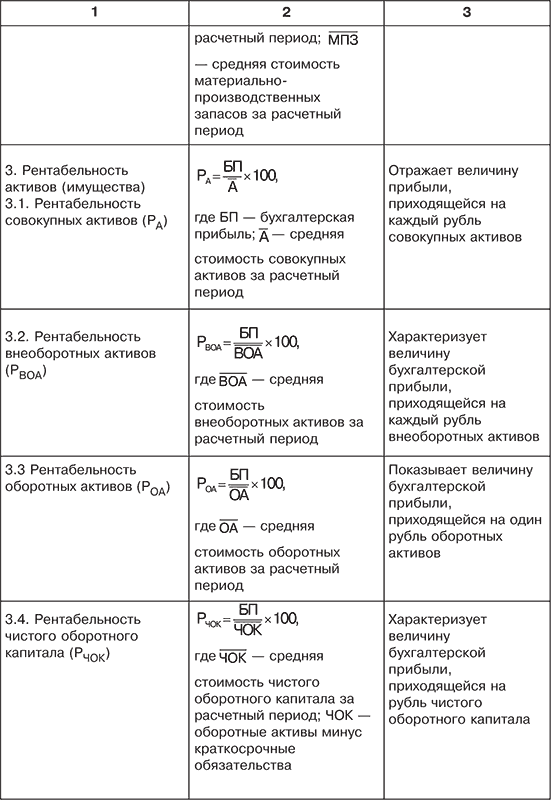

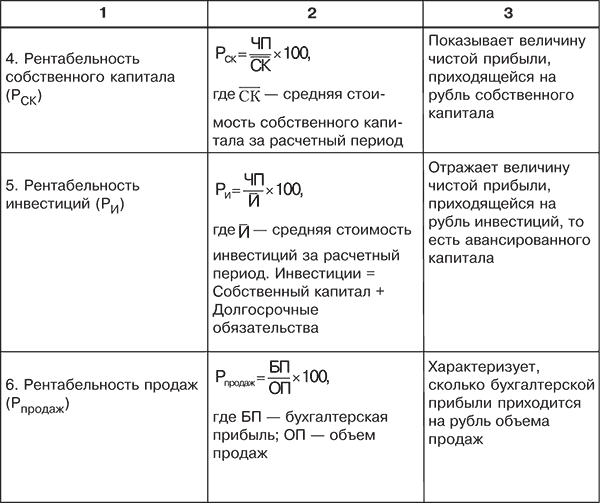

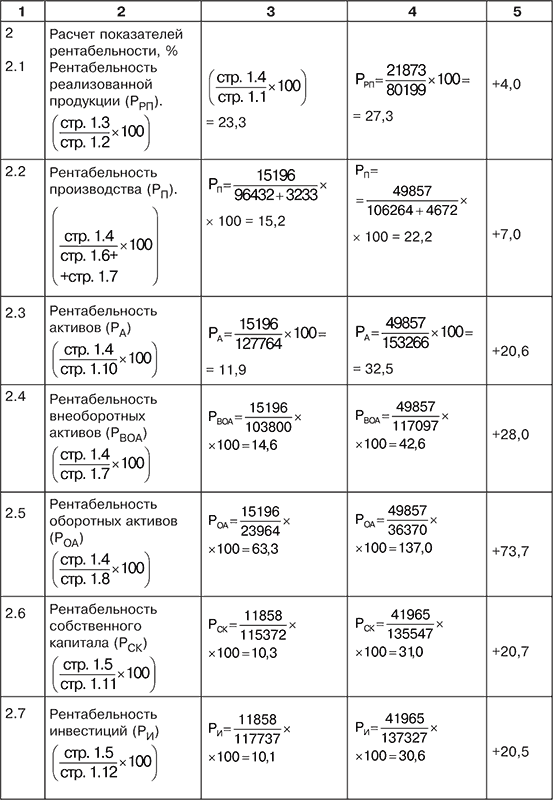

Система показателей рентабельности следующая (табл. 7.8).

Таблица 7.8. Общая характеристика показателей рентабельности предприятия, %

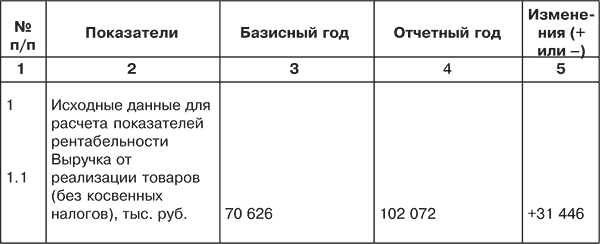

Расчет показателей рентабельности представлен в табл. 7.9.

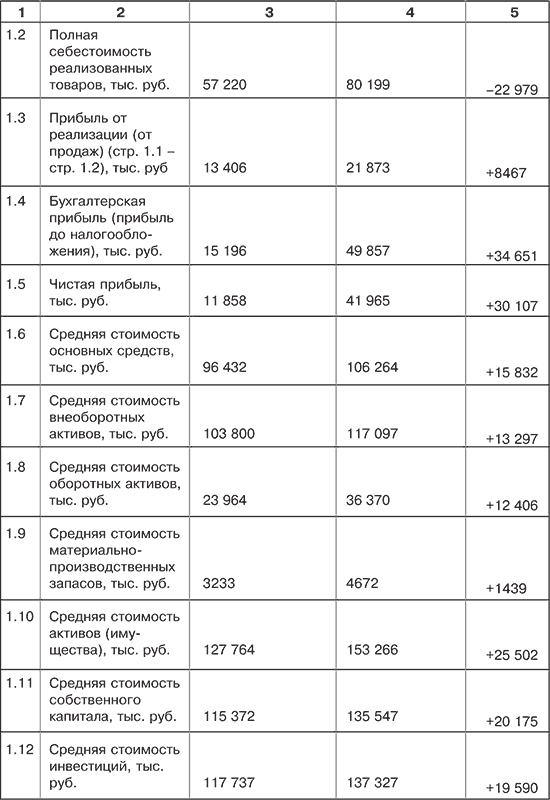

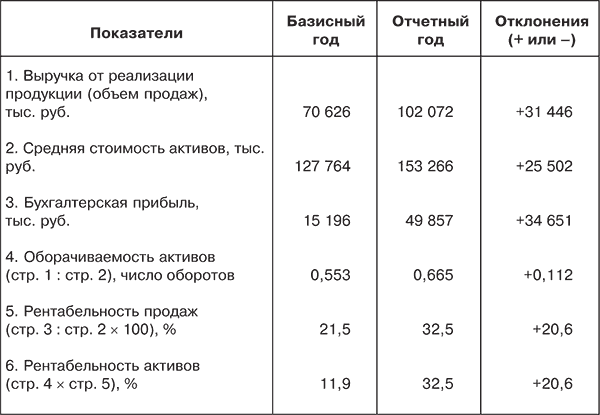

Таблица 7.9. Расчет показателей рентабельности по акционерному обществу

Примечание. Для расчета показателей использованы бухгалтерский баланс, отчет о прибылях и убытках, табл. 3.2 и 6.3.

Из данных таблицы следует, что показатели рентабельности за отчетный период по сравнению с базисным значительно выросли, что подтверждает высокую эффективность деятельности акционерного общества. Особенно существенно увеличились показатели рентабельности производства, активов, собственного капитала, инвестиций и объема продаж.

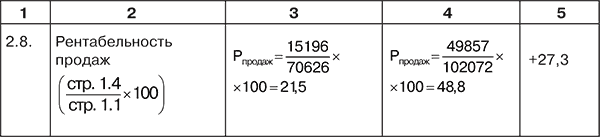

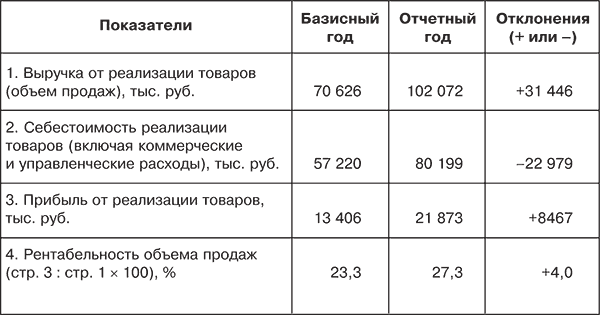

Важным аспектом анализа рентабельности является оценка доходности объема продаж и расчет факторов, влияющих на ее состояние (влияние цены продукции и ее себестоимости). В этих целях необходимо использовать следующую аналитическую таблицу (табл. 7.10).

Таблица 7.10. Расчет рентабельности объема продаж

Расчет влияния изменения цены и себестоимости продукции определим методом цепных подстановок.

1. Расчет изменения рентабельности продаж за счет роста выручки от реализации (?ВР):

?ВР = (ВР1 – С0) / ВР1 – (ВР0 – С0) / ВР0, (66)

где ВР0 и ВР1 – выручка от реализации продукции в базисном и отчетном периодах; С0 – себестоимость реализованной продукции в базисном периоде:

?ВР = (102072 – 57220) / 102072 – (70626 – 57220) / 70626 = +20,6 %

2. Расчет изменения рентабельности продаж за счет увеличения себестоимости реализации (DС):

?С = (ВР1 – С1) / ВР1 – (ВР1 – С0) / ВР1, (67)

где С0 и С1 – себестоимость реализованной продукции в базисном и отчетном периодах.

?С = (102072 – 80199) / 102072 – (102072 – 57220) / 102072 = -16,6 %.

3. Общее влияние двух факторов.

+20,6 – 16,6 = +4,0 %.

Другим важным аспектом анализа является изучение взаимосвязи между показателями рентабельности продаж и оборачиваемости активов.

РА = БП / А?? = (ВР / А??) (БП / ВР), (68)

где РА – рентабельность активов, %; БП – бухгалтерская прибыль; А?? – средняя стоимость активов за расчетный период; ВР – выручка от реализации продукции (объем продаж).

Исходные данные для такого анализа представлены в табл. 7.11.

Таблица 7.11. Исходные данные для факторного анализа рентабельности активов

Данный показатель отражает прибыльность активов, которая обусловлена как ценовой политикой предприятия, так и уровнем затрат на производство продукции. Через рентабельность активов можно оценить и деловую активность предприятия (посредством показателя оборачиваемости активов).

1. Изменение рентабельности активов за счет ускорения их оборачиваемости определяется по формуле:

?PA(?OA) = (0Ai -0A0) x Pn1, (69)

где ?РА(?ОА) – изменение рентабельности активов за счет ускорения их оборачиваемости; Оа1 и ОA0 – оборачиваемость активов в базисном и отчетном периодах; Рn1, – рентабельность продаж в отчетном периоде, %.

?РА(?ОА) = (0,665 – 0,553) х 48,8 = 5,5 %.

2. Изменение рентабельности активов за счет колебания доходности продаж:

?РА(?Рп) = (РА1-РА0) х ОА0, (70)

где ?РА(?Рп) – изменение рентабельности активов за счет колебания доходности продаж; РА1, и РА0 – рентабельность продаж в базисном и отчетном периодах, %.

?РА(?Рп) = (48,8-21,5)х0,553 = 15,1 %.

3. Общее влияние двух факторов

5,5 % + 15,1 % = 20,6 %.

На основе специальных расчетов устанавливается влияние отдельных факторов на изменение рентабельности производства и инвестиций.

Взаимосвязь между оборачиваемостью инвестиций и нормой их рентабельности можно передать в следующем виде:

Ри = БП / И = (БП / ОП) ? (ОП / И) ? 100, (71)

где РИ – рентабельность инвестиций, %; БП – бухгалтерская прибыль (прибыль до налогообложения); ОП – объем продаж; И – сумма инвестиций по бухгалтерскому балансу (собственный капитал + долгосрочные кредиты и займы).

На практике можно повысить рентабельность инвестиций двумя способами:

1) увеличением нормы прибыли на один рубль объема продаж;

2) ускорением оборачиваемости инвестиций.

Оборачиваемость инвестиций можно ускорить за счет:

? увеличения объема продаж при прежнем размере инвестиций;

? снижения объема инвестиций, необходимых для поддержания достигнутого уровня продаж.

Последний фактор приводит к спаду производства и не отвечает потребностям экономического роста в народном хозяйстве.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Сбалансированная система показателей

Сбалансированная система показателей Об одном из упоминаемых Роосом управленческих камней преткновения – неоправданном росте числа показателей деятельности компании – уже писали в 1992 г. Роберт Каплан и Дейвид Нортон, когда разрабатывали свою сбалансированную

95. Система показателей рентабельности

95. Система показателей рентабельности Показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли. Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении

1.2. Система показателей, характеризующих продовольственную безопасность

1.2. Система показателей, характеризующих продовольственную безопасность Уровень обеспечения продовольственной безопасности региона может быть оценен широким спектром показателей, которые условно можно разделить на следующие группы:1. Натуральные/абсолютные

2.2. Система аналитических показателей

2.2. Система аналитических показателей Под системой показателей подразумевается такое упорядоченное их множество, в котором каждый показатель дает качественную или количественную характеристику определенной стороны деятельности хозяйствующего

10.1. Система показателей рентабельности

10.1. Система показателей рентабельности Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа Экономико-математическое моделирование является основой методики факторного анализа.Модель рентабельности активов организации (Ra) может быть представлена в следующем виде

10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага

10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага Ранее мы определились в том, что экономическая рентабельность – это рентабельность активов организации; финансовая рентабельность – это рентабельность собственного

3. Система показателей экономической статистики

3. Система показателей экономической статистики Под термином «система показателей» подразумевается некоторое упорядоченное множество взаимосвязанных и взаимосогласованных показателей, описывающих основные процессы экономического развития и экономику в целом.

28. Система показателей доходов населения

28. Система показателей доходов населения Система показателей доходов населения, сгруппированная по основным характеристикам:1) первичные доходы – доходы, поступившие домашним хозяйствам в порядке первичного распределения добавленной стоимости (оплат труда, доходы от

33. Система показателей рынка продуктов

33. Система показателей рынка продуктов Показатели рынка продуктов характеризуют его состояние и отражают индивидуальные рыночные явления и процессы, сводные совокупности индивидуальных единиц (продавцов и покупателей) и взаимосвязи между ними.В системе показателей

35. Задачи и система показателей статистики цен

35. Задачи и система показателей статистики цен Цена – важнейший стоймостной измеритель. На цену оказывают влияние отраслевые пропорции, системы распределения национального дохода, налогообложения и кредитования, порядок формирования затрат. Цена – это механизм,

58. Система показателей себестоимости продукции

58. Система показателей себестоимости продукции Себестоимость продукции оценивается с помощью системы показателей, которые отражают:• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие

6.1. Система показателей для оценки деловой активности

6.1. Система показателей для оценки деловой активности Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.Качественные критерии – широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его

Система сбалансированных показателей

Система сбалансированных показателей Система сбалансированных показателей, разработанная Капланом и Нортоном (1992, 1996), часто используется в качестве основы измерений. Авторы ставили перед собой цель противостоять склонности компаний концентрироваться на

Система сбалансированных показателей (BSC)

Система сбалансированных показателей (BSC) Система сбалансированных показателей (BSC) {36} дает возможность количественно выразить целевые показатели организации в увязке со стратегией и видением перспективы. Упомянутые выше стратегические карты можно напрямую связать с

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность