13.5. Понятие финансовых результатов и порядок их отражения в учете

13.5. Понятие финансовых результатов и порядок их отражения в учете

Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот показатель определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года.

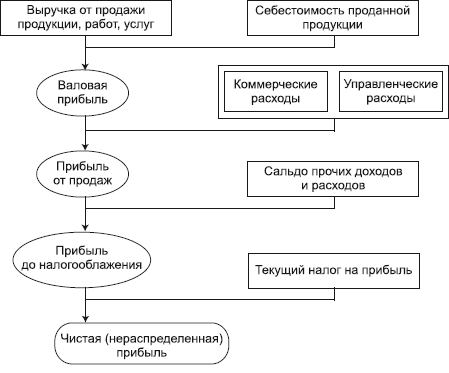

Финансовые результаты хозяйственной деятельности коммерческой организации определяют на счетах бухгалтерского учета путем сопоставления доходов и расходов. Величина, получаемая вычитанием из доходов, или выручки, себестоимости реализованной продукции, прочих расходов и убытков, и представляет собой прибыль предприятия (см. рис.).

Рис. Схема формирования прибыли предприятия

Комитет по международным стандартам – FASB [3] определяет прибыль следующим образом: «Полная прибыль – это изменение собственного капитала (чистых активов) хозяйствующего субъекта за отчетный период, являющееся результатом хозяйственных операций и событий, не связанных с личным капиталом собственников фирмы. Она включает все изменения собственного капитала, произошедшие за период, за исключением тех, что являются следствием вкладов собственников и выплат собственникам».

Как экономическая категория, характеризующая финансовый результат предпринимательской деятельности предприятия, прибыль наиболее полно отражает эффективность производства, объем и качество изготовленной продукции, состояние производительности труда, уровень себестоимости.

Финансовый результат деятельности предприятия выражается прежде всего в абсолютном финансовом показателе, который может быть величиной как положительной, так и отрицательной. В первом случае речь идет о показателе прибыли, во втором – можно говорить об убытках, полученных в ходе хозяйственной деятельности.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

При составлении отчета о прибылях и убытках используют многоступенчатый способ, широко распространенный в международной учетной практике, согласно которому расчет балансового показателя нераспределенной (чистой) прибыли (убытка) проводят с исчислением промежуточных показателей финансового результата.

Первый шаг – определение прибыли (убытка) от продаж как разницы между доходами в виде выручки и расходами в виде себестоимости продаж. Информация об этих показателях формируется на счете 90 «Продажи».

Второй шаг – определение прибыли (убытка) от обычной финансовой деятельности путем сложения результата от продаж с прочим результатом, раскрытым на бухгалтерском счете 91 «Прочие доходы и расходы». Размер именно этой бухгалтерской прибыли корректируется для целей налогообложения.

Третий шаг – определение нераспределенной (чистой) прибыли или непокрытого убытка от обычной хозяйственно–финансовой деятельности путем вычета из предыдущего показателя суммы начисленных платежей по налогу на прибыль и штрафных налоговых и приравненных к ним санкций, информация о которых содержится на итоговом счете 99 «Прибыли и убытки».

Четвертый шаг – определение нераспределенной прибыли или непокрытого убытка от обычной хозяйственно–финансовой деятельности на основе информации, также содержащейся на счете 99 «Прибыли и убытки».

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат.

На счете 99 в течение отчетного года отражаются:

• прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90;

• сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91;

• начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумму чистой прибыли (убытка) отчетного года списывают со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Аналитический учет прибылей и убытков в сельском хозяйстве ведется в ведомости аналитического учета № 76–АПК, синтетический учет – в журнале–ордере № 15–АПК. Ведомость № 76–АПК открывают на календарный год. В ней по каждой позиции аналитического учета по счету 99 выделяют предусмотренные действующей системой учета и отчетности данные. Итоговые данные ведомости № 76–АПК используют для заполнения квартальной и годовой отчетности по форме № 2 «Отчет о прибылях и убытках». В конце отчетного периода кредитовые обороты по счету 99 переносят в Главную книгу

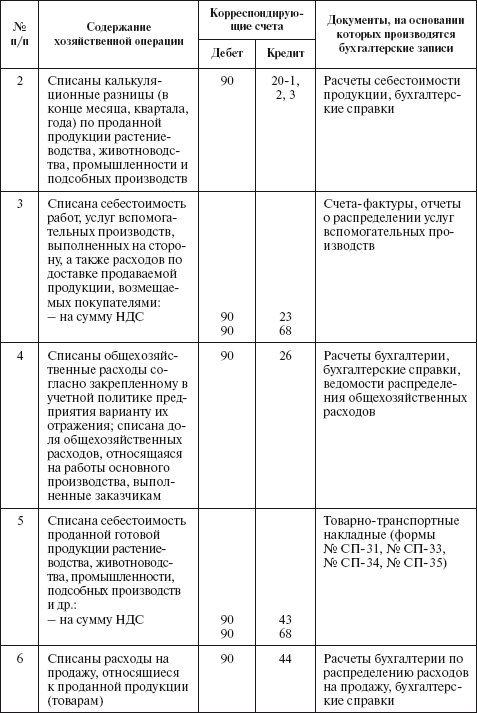

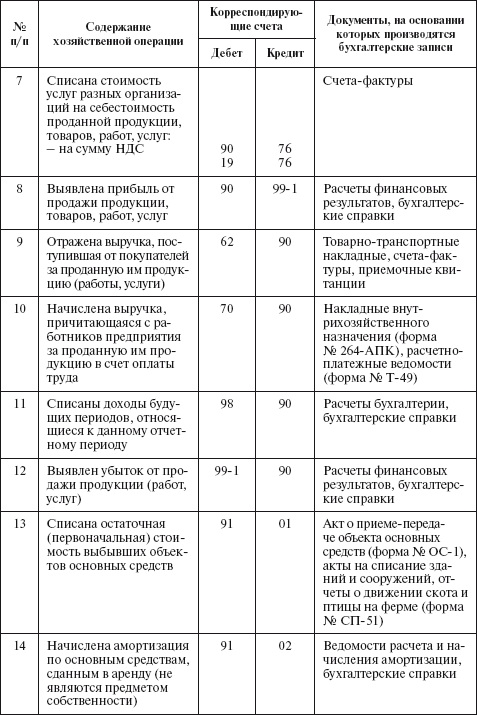

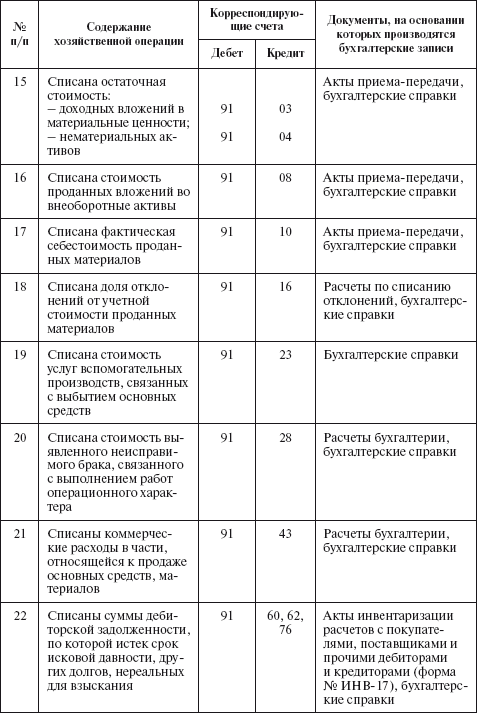

Типовые корреспонденции счетов по учету доходов, расходов и формирования финансовых результатов

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Отражение в бухгалтерском учете результатов инвентаризации

2. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение внутренней

ЛИЗИНГОВЫЕ ОПЕРАЦИИ И ИХ ОТРАЖЕНИЯ В УЧЕТЕ

ЛИЗИНГОВЫЕ ОПЕРАЦИИ И ИХ ОТРАЖЕНИЯ В УЧЕТЕ Объект лизинга – любое движимое и недвижимое имущество, которое по действующей классификации относится к основным средствам. Субъекты лизинга это:– лизингодатель – юридическое лицо, осуществляющее лизинговую деятельность

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете Оценка имущества и обязательств – это собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия Целью проверки финансовых результатов деятельности предприятия является определение соответствия применяемой промышленными предприятиями

8.2. Выбор оптимального варианта решения хозяйственных ситуаций, порядок их отражения в учете и отчетности

8.2. Выбор оптимального варианта решения хозяйственных ситуаций, порядок их отражения в учете и отчетности Теория бухгалтерского дела позволяет организации выбирать по своему усмотрению наилучшие из возможных альтернативных методов бухгалтерского учета, которые

16.9. Способы отражения зарплаты в регламентированном учете

16.9. Способы отражения зарплаты в регламентированном учете Способы отражения реализованы в виде справочника, который содержит два предопределенных способа:? отражение начислений по умолчанию;? не отражать в бухучете.Способ определяет порядок отражения зарплаты

16.10. Способы отражения зарплаты в управленческом учете

16.10. Способы отражения зарплаты в управленческом учете Способы отражения зарплаты в управленческом учете позволяют:? Отразить по заданной статье затрат с «автоматической подстановкой» некоторых данных, которые известны в учете зарплаты: работник предприятия и

1.4. Концепции формирования и отражения прибыли в бухгалтерском учете

1.4. Концепции формирования и отражения прибыли в бухгалтерском учете Формирование информации о финансовых результатах строится на совокупности условностей, многие из которых не имеют ничего общего с окружающей нас действительностью. В бухгалтерском учете эти

4.5. Интерпретация информации о резервах предстоящих расходов в учете финансовых результатов

4.5. Интерпретация информации о резервах предстоящих расходов в учете финансовых результатов В русском языке понятие резерв означает «запас, откуда черпаются новые силы, ресурсы» (1.64, с. 672). Такая трактовка резерва близка сущности явлений, отражаемых в бухгалтерском учете

Пример 25. Порядок отражения земельных участков в учете

Пример 25. Порядок отражения земельных участков в учете Основополагающим принципом отражения в бухгалтерском учете операций, связанных с земельными участками, является принцип имущественной обособленности – активы и обязательства организации существуют обособленно

Пример 12. Организацией нарушен порядок отражения в бухгалтерском и налоговом учете выявленных при инвентаризации излишков товаров

Пример 12. Организацией нарушен порядок отражения в бухгалтерском и налоговом учете выявленных при инвентаризации излишков товаров Отражение в налоговом учете в составе себестоимости реализованных покупных товаров, учетной стоимости реализованных излишков является

Глава 4. Особенности отражения финансовых вложений в бухгалтерской отчетности

Глава 1. Основные моменты учета участником (акционером) вкладов в уставный капитал Капитал – одна из наиболее часто используемых в финансовом управлении экономических категорий.Капитал – это базис формирования предприятия. Чтобы предприятие начало свою деятельность,

35. Понятие финансовых результатов и действующий порядок их формирования

35. Понятие финансовых результатов и действующий порядок их формирования Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый

7.1. Новый порядок формирования финансовых результатов

7.1. Новый порядок формирования финансовых результатов Исходя из программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) Министерство финансов РФ утвердило следующие нормативные документы:[12]? Положение по

ПОРЯДОК ОТРАЖЕНИЯ ИНФОРМАЦИИ О ГОСУДАРСТВЕННЫХ СУБСИДИЯХ

ПОРЯДОК ОТРАЖЕНИЯ ИНФОРМАЦИИ О ГОСУДАРСТВЕННЫХ СУБСИДИЯХ Государственные субсидии – государственная помощь, оказанная предприятию в форме передачи ресурсов в обмен на соблюдение определенных условий, связанных с его операционной деятельностью. К государственным