8.2. Выбор оптимального варианта решения хозяйственных ситуаций, порядок их отражения в учете и отчетности

8.2. Выбор оптимального варианта решения хозяйственных ситуаций, порядок их отражения в учете и отчетности

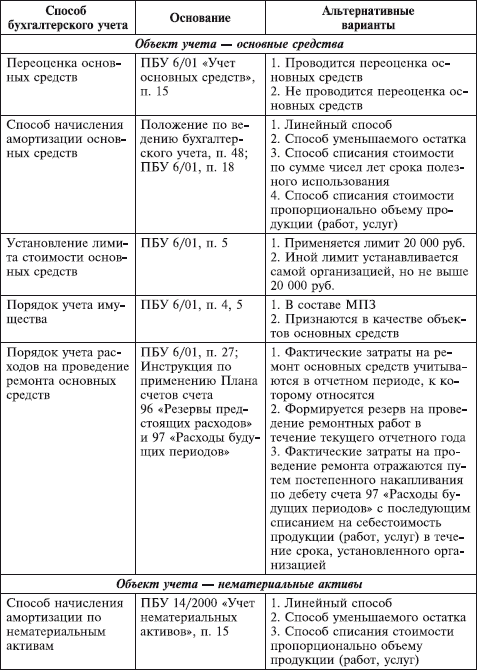

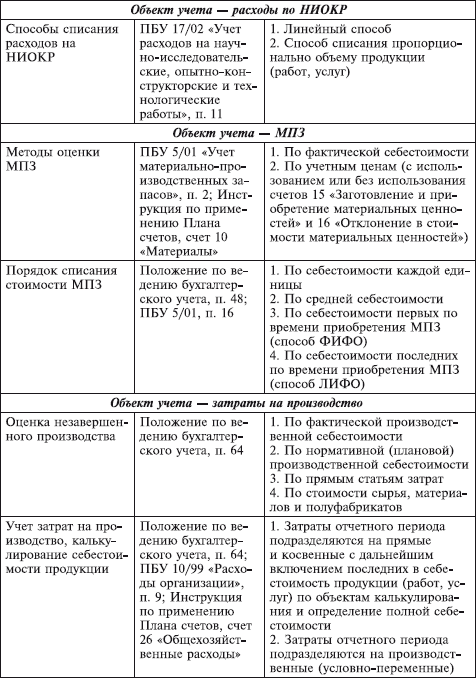

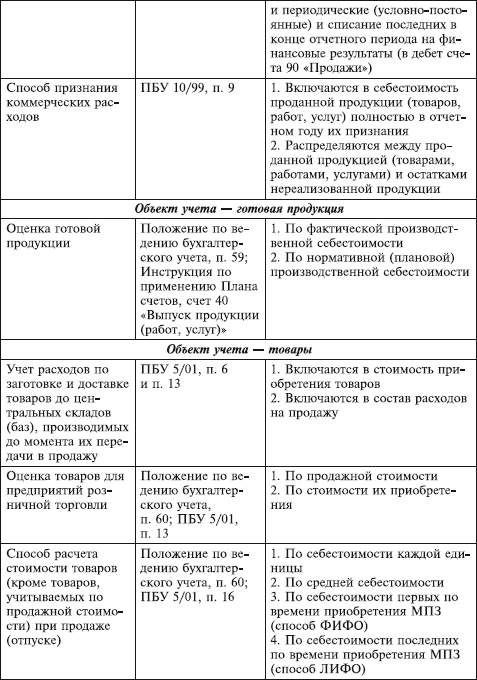

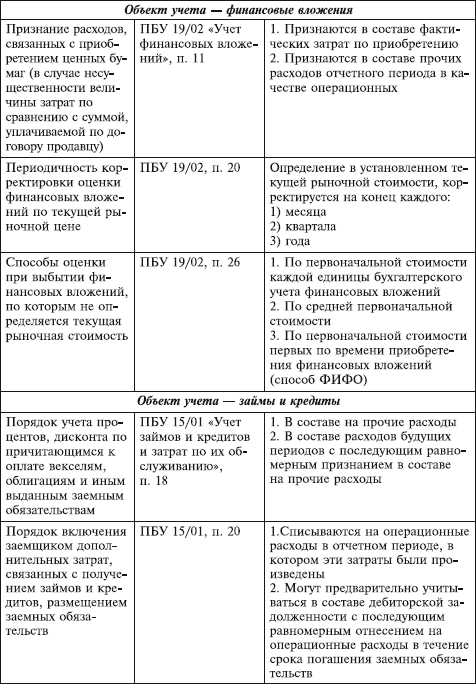

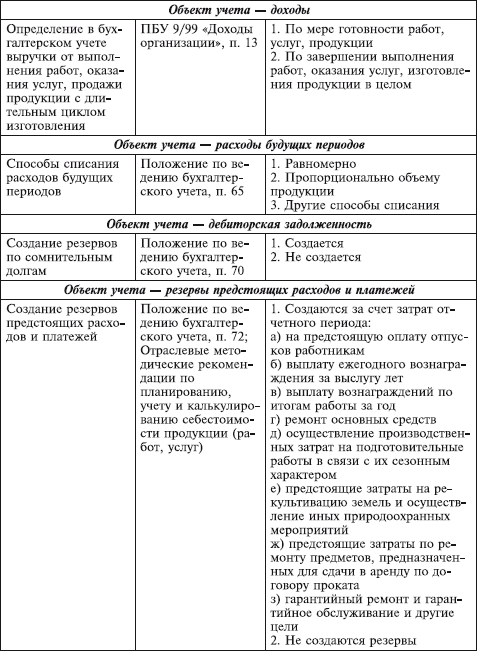

Теория бухгалтерского дела позволяет организации выбирать по своему усмотрению наилучшие из возможных альтернативных методов бухгалтерского учета, которые предоставляет законодательство о бухгалтерском учете. В связи с этим организация может по-разному представлять информацию в бухгалтерской отчетности (см. табл. 8.1).

Таблица 8.1

Способы бухгалтерского учета, альтернативность вариантов которых предусмотрена нормативными документами по бухгалтерскому учету

Рассмотрим подробно некоторые из этих вариантов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.8. Порядок контроля хозяйственных операций

2.8. Порядок контроля хозяйственных операций Эффективность бухгалтерского финансового учета во многом зависит от организации текущего контроля хозяйственных операций, эффективности использования материальных, трудовых и финансовых ресурсов.Контроль хозяйственных

6.6.2. Порядок отражения в бухгалтерской отчетности отложенных налоговых активов и отложенных налоговых обязательств

6.6.2. Порядок отражения в бухгалтерской отчетности отложенных налоговых активов и отложенных налоговых обязательств В соответствии с п. 19 ПБУ 18/02 организации могут отражать суммы отложенных налоговых активов и отложенных налоговых обязательств в бухгалтерском

ЛИЗИНГОВЫЕ ОПЕРАЦИИ И ИХ ОТРАЖЕНИЯ В УЧЕТЕ

ЛИЗИНГОВЫЕ ОПЕРАЦИИ И ИХ ОТРАЖЕНИЯ В УЧЕТЕ Объект лизинга – любое движимое и недвижимое имущество, которое по действующей классификации относится к основным средствам. Субъекты лизинга это:– лизингодатель – юридическое лицо, осуществляющее лизинговую деятельность

13.5. Понятие финансовых результатов и порядок их отражения в учете

13.5. Понятие финансовых результатов и порядок их отражения в учете Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот показатель определяется показателем прибыли или

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете Оценка имущества и обязательств – это собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в

8. Особенности отражения в отчетности информации об объектах нематериальных активов

8. Особенности отражения в отчетности информации об объектах нематериальных активов Состав информации об объектах нематериальных активов, подлежащей раскрытию в бухгалтерской отчетности, приведен в разделе VII ПБУ 14/2007.Все показатели, касающиеся объектов нематериальных

8.1. Оценка влияния хозяйственных ситуаций на финансовые результаты деятельности организации

8.1. Оценка влияния хозяйственных ситуаций на финансовые результаты деятельности организации Наиболее важным и емким оценочным показателем деятельности организации является финансовый результат. Информация бухгалтерского дела широко используется в процессе оценки

16.9. Способы отражения зарплаты в регламентированном учете

16.9. Способы отражения зарплаты в регламентированном учете Способы отражения реализованы в виде справочника, который содержит два предопределенных способа:? отражение начислений по умолчанию;? не отражать в бухучете.Способ определяет порядок отражения зарплаты

16.10. Способы отражения зарплаты в управленческом учете

16.10. Способы отражения зарплаты в управленческом учете Способы отражения зарплаты в управленческом учете позволяют:? Отразить по заданной статье затрат с «автоматической подстановкой» некоторых данных, которые известны в учете зарплаты: работник предприятия и

1.4. Концепции формирования и отражения прибыли в бухгалтерском учете

1.4. Концепции формирования и отражения прибыли в бухгалтерском учете Формирование информации о финансовых результатах строится на совокупности условностей, многие из которых не имеют ничего общего с окружающей нас действительностью. В бухгалтерском учете эти

Пример 25. Порядок отражения земельных участков в учете

Пример 25. Порядок отражения земельных участков в учете Основополагающим принципом отражения в бухгалтерском учете операций, связанных с земельными участками, является принцип имущественной обособленности – активы и обязательства организации существуют обособленно

Пример 12. Организацией нарушен порядок отражения в бухгалтерском и налоговом учете выявленных при инвентаризации излишков товаров

Пример 12. Организацией нарушен порядок отражения в бухгалтерском и налоговом учете выявленных при инвентаризации излишков товаров Отражение в налоговом учете в составе себестоимости реализованных покупных товаров, учетной стоимости реализованных излишков является

Глава 4. Особенности отражения финансовых вложений в бухгалтерской отчетности

Глава 1. Основные моменты учета участником (акционером) вкладов в уставный капитал Капитал – одна из наиболее часто используемых в финансовом управлении экономических категорий.Капитал – это базис формирования предприятия. Чтобы предприятие начало свою деятельность,

ПОРЯДОК ОТРАЖЕНИЯ ИНФОРМАЦИИ О ГОСУДАРСТВЕННЫХ СУБСИДИЯХ

ПОРЯДОК ОТРАЖЕНИЯ ИНФОРМАЦИИ О ГОСУДАРСТВЕННЫХ СУБСИДИЯХ Государственные субсидии – государственная помощь, оказанная предприятию в форме передачи ресурсов в обмен на соблюдение определенных условий, связанных с его операционной деятельностью. К государственным

ПОРЯДОК ОТРАЖЕНИЯ УЧАСТИЯ В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ В ФИНАНСОВОЙ ОТЧЕТНОСТИ

ПОРЯДОК ОТРАЖЕНИЯ УЧАСТИЯ В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ В ФИНАНСОВОЙ ОТЧЕТНОСТИ В соответствии с МСФО № 31 «Финансовая отчетность об участии в совместной деятельности» предприниматель обязан представлять финансовую отчетность следующими методами:1) пропорциональная