4.7. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету затрат

4.7. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету затрат

Законодательство РФ предъявляет к документальному оформлению затрат определенные требования.

Первое, сделки между юридическими лицами согласно ст. 160 и ст.161 ГК РФ должны совершаться в письменной форме. Оформление договора задним числом само по себе не является основанием для признания сделок недействительными при фактическом исполнении этих договоров. К такому выводу пришел ФАС Московского округа в Постановлении от 03.03.2000 года по делу № КА-А41/789-00.

Второе, в соответствии с Законом о языках народов Российской Федерации все официальные взаимоотношения между организациями ведутся на русском языке, поэтому тексты всех документов должны быть оформлены на русском языке (либо в заверенном переводе на русский язык, если изначально документ был оформлен не на русском языке).

Третье, пунктом 2 ст. 9 Закона о бухгалтерском учете установлено, что все хозяйственные операции должны осуществляться на основании оправдательных документов, в первую очередь составленных по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Нередко имеющиеся у налогоплательщика первичные документы содержат ошибки, которые впоследствии могут быть исправлены. Это значит, что наличие ошибки еще не повод, чтобы сомневаться в правомерном принятии соответствующих расходов для целей налогообложения. Так, например, в Постановлении ФАС Северо-Западного округа от 28.06.2004 года по делу № А56-46710/03 признано правомочным принятие затрат для целей налогообложения на основании документов, датированных прошлым годом (2002 г.), которые исправлены в текущем году (2003 г.). По мнению налогового органа, расходы, подтвержденные первичными документами, оформленными надлежащим образом только в 2003 г., не могут уменьшать налогооблагаемую прибыль за 2002 г. Суд же отметил, что по смыслу ст. 54 НК РФ, а также ст. 272 НК РФ налогоплательщик вправе исправить допущенные им ошибки вплоть до вынесения налоговой инспекцией решения по результатам проверки.

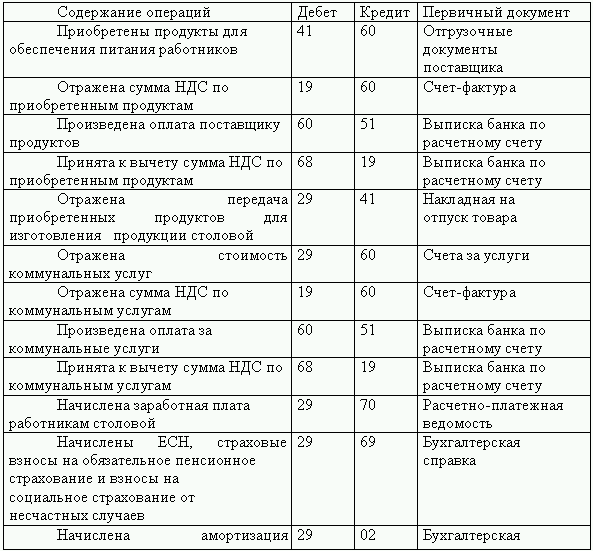

Некоторые предприятия ведут бухгалтерский учет затрат по работе столовой, состоящей на балансе, без использования счета 29 «Обслуживающие производства и хозяйства». При этом, стоимость приобретенных продуктов питания, амортизация основных средств столовой, стоимость коммунальных услуг, суммы начисленной заработной платы работников столовой и ЕСН отражают по дебету счета 26 «Общехозяйственные расходы» в составе прочих общепроизводственных расходов общей суммой.

Но обратите внимание, что для обобщения информации о затратах состоящей на балансе предприятия столовой Планом счетов бухгалтерского учета и Инструкцией по его применению предназначен балансовый счет 29 «Обслуживающие производства и хозяйства». Все расходы, связанные непосредственно с выпуском продукции столовой, должны отражаться по дебету данного счета в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда и пр.

Выручка от продажи работникам продукции столовой является для предприятия доходом от обычных видов деятельности (п. 5 ПБУ 9/99 «Доходы организации»). Кроме того, реализация продукции столовой облагается НДС в порядке, установленном гл. 21 НК РФ. Учет хозяйственных операций по работе столовой предприятия рекомендуется отражать следующими бухгалтерскими записями:

Не редкость, когда предприятия в составе расходов, уменьшающих доходы при определении налоговой базы по налогу на прибыль, зачастую учитывают расходы, связанные с услугами нотариусов по заверению документов в полном объеме.

Согласно ст. 22 Основ законодательства Российской Федерации о нотариате, утвержденных Законом РФ от 11.02.1993 года № 4462-1, за совершение нотариальных действий, составление проектов документов, выдачу копий (дубликатов) документов и выполнение технической работы нотариус, работающий в государственной нотариальной конторе, взимает государственную пошлину по ставкам, установленным законодательством РФ.

Подпунктом 16 п. 1 ст. 264 НК РФ предусмотрено, что плата государственному и (или) частному нотариусу за нотариальное оформление относится к прочим расходам, связанным с осуществлением предпринимательской деятельности. При этом согласно данному подпункту такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке.

Расходы организации по оплате тарифа частнопрактикующему нотариусу за совершение нотариальных действий учитываются в составе прочих расходов, уменьшающих налогооблагаемую прибыль: в размере государственной пошлины – за совершение нотариальных действий, по которым предусмотрена обязательная нотариальная форма; в других случаях – в размере тарифа, определяемого соглашением между нотариусом и обратившимся к нему за совершением нотариального действия лицом.

Тарифы государственной пошлины за совершение нотариальных действий установлены Законом РФ от 09.12.1991 года № 2005-1 «О государственной пошлине».

В случае если за удостоверение сделок, подлежащих обязательному нотариальному удостоверению, взимается плата сверх установленного тарифа (размера государственной пошлины), то согласно п. 41 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде платы государственному и (или) частному нотариусу за нотариальное оформление сверх тарифов, утвержденных в установленном порядке.

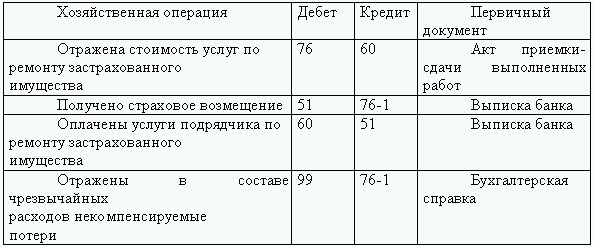

Довольно часто организации стали страховать свое имущество. При этом условиями договора устанавливается безусловная франшиза (размер ущерба, не компенсируемого страховщиком). При наступлении страхового случая страховщик компенсирует сумму затрат страхователя на осуществление капитального ремонта за минусом франшизы. В ряде случаев организации относят некомпенсируемые потери на счета затрат.

Договором страхования имущества может быть определен лимит ответственности страховой компании (страховая компания выплачивает страховое возмещение в пределах указанной суммы) и безусловная франшиза (ущерб, связанный с возникновением страхового случая, возмещается за вычетом установленной суммы). Страховая компания несет ответственность только за риски, которые четко определены в договоре. При этом часть убытков, связанных с возникновением страхового случая, покрывается за счет предприятия.

Помните, что страховое возмещение – это сумма, которая выплачивается в том случае, если имущество пострадало из-за чрезвычайных обстоятельств. При этом факт возникновения чрезвычайной ситуации следует подтвердить документально.

Рекомендуется следующий порядок отражения в учете операций, связанных с возмещением расходов при возникновении страхового случая:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

4.1. Порядок выявления и исправления ошибок, выявленных при отражении операций с основными средствами и нематериальными активами

4.1. Порядок выявления и исправления ошибок, выявленных при отражении операций с основными средствами и нематериальными активами При проверке правильности ведения учета основных средств часто встречаются такие нарушения, как не на все принятые основные средства

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции Очень часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации,

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений При проверке правильности отражения операций по учету финансовых вложений рекомендуется проверить производится ли

4.5. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с персоналом по оплате труда и по прочим операциям

4.5. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с персоналом по оплате труда и по прочим операциям Типичными ошибками при проверке правильности учета операций по учету расчетов с работниками по оплате труда является то,

4.6. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с подотчетными лицами

4.6. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с подотчетными лицами Нарушения авансовой дисциплины чаще всего проявляются в отсутствии приказа о назначении подотчетных лиц и установлении сроков представления отчетов

4.8. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету уставного капитала и расчетов с учредителями

4.8. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету уставного капитала и расчетов с учредителями Цель проверки уставного капитала и расчетов с учредителями заключается в подтверждении законных оснований деятельности экономического

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия Целью проверки финансовых результатов деятельности предприятия является определение соответствия применяемой промышленными предприятиями

4.10. Порядок выявления и исправления ошибок по налогу на добавленную стоимость (НДС)

4.10. Порядок выявления и исправления ошибок по налогу на добавленную стоимость (НДС) В настоящее время наиболее часто встречающимся нарушением, выявляемым налоговыми органами (с предъявлением организациям значительных санкций), являются недостатки, связанные с

6.3. Последствия исправления ошибок в налоговых декларациях: штрафы и пени

6.3. Последствия исправления ошибок в налоговых декларациях: штрафы и пени За недоплату налога организацию могут оштрафовать по ст. 122 НК РФ. Но если же организация сама обнаружит ошибку, то может избежать ответственности. Так при подаче уточненной декларации с организации

1.3. Ошибки, возникающие при отражении хозяйственных операций в учетных регистрах

1.3. Ошибки, возникающие при отражении хозяйственных операций в учетных регистрах Регистры бухгалтерского учета предназначены для систематизации и накопления информации о хозяйственных операциях предприятия. Данные, отраженные в первичных учетных документах,

Пример 17. Ошибки при отражении операций по приобретению основных средств в иностранной валюте

Пример 17. Ошибки при отражении операций по приобретению основных средств в иностранной валюте Оценка объектов основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей В бухгалтерском учете выявленные при инвентаризации товарно-материальных ценностей (расхождение между фактическим наличием имущества и данными бухгалтерского учета)

II Порядок исправления ошибок

II Порядок исправления ошибок 4. Выявленные ошибки и их последствия подлежат обязательному исправлению.5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в

9. Порядок исправления ошибок формирования себестоимости

1. Ошибки, встречающиеся при ведении управленческого учета Организация управленческого учета является внутренним делом самой организации. В отличие от финансового учета, ведение управленческого учета не является обязательным для организации. Система управленческого