3 января 2011 года

3 января 2011 года

В это время года инвесторы обычно чрезвычайно увлечены прогнозами в отношении того, где окажется рынок через 12 месяцев. Но господин Рынок умен и не лишен садистских наклонностей. Иными словами, я понятия не имею, как будут обстоять дела к началу 2012-го. Однако же, как я полагаю, в следующие пару месяцев акции будут расти.

Вступая в 2011 год, я испытываю умеренную акрофобию[49]. С прошлого лета я неотступно следовал за растущим рынком, имея очень большую длинную позицию, которая существенно превосходила короткую. Рынок радовал нас усилением оттепели, что многих удивило. В США акции компаний высокой капитализации подорожали на 20 %, акции компаний малой капитализации – на 30 %. Схожая динамика наблюдалась также в Европе и на развивающихся рынках. Вопрос теперь заключается в том, не следует ли мне сократить долю длинных позиций в портфеле таким образом, чтобы их было только на 50 % или 60 % больше, чем коротких? А затем – залечь на какое-то время? Обдумывая этот вопрос, я обнаружил, что с так называемыми умными деньгами что-то происходит – те, кто ими управляет, похоже, испытывают неуверенность и в настоящее время существенно сокращают риски (или уже сделали это). Судя по сводкам прайм-брокеров, хедж-фонды активно закрывают и длинные, и короткие позиции. Особенно сильно это заметно в последние две-три недели.

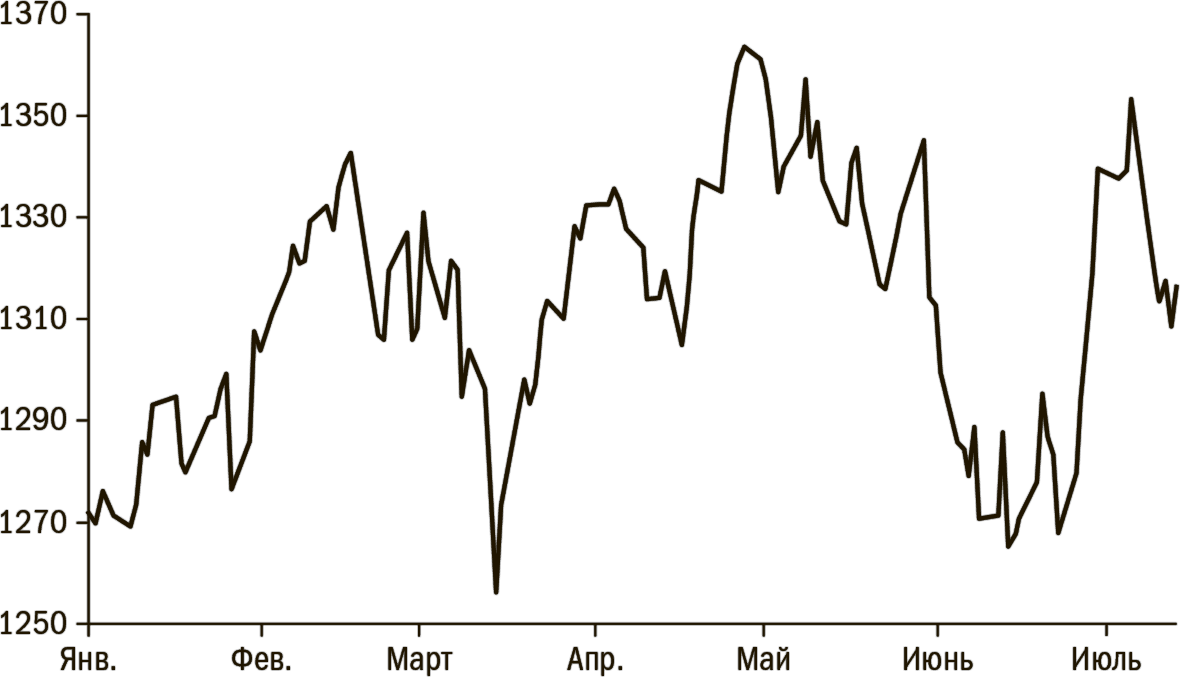

Источник: Bloomberg

Рис. 2. Волатильное первое полугодие 2011-го, S&P 500

«Акции явно перекуплены, – заявляют мои коллеги. – “Быки” делают деньги, “медведи” делают деньги, но “свиньи” отправляются на бойню». «Медведи», которые не участвовали в быстром подъеме рынка, зализывают раны и не готовы вступить сейчас в дело, опасаясь возникновения «пилы». В начале 2011-го, по мнению моих коллег, мы будем двигаться по пути pain trade[50] для тех, кто следует консенсусу. Я же решил пока следовать за рынком, ожидая продолжения роста в первые месяцы года. Однако испытываю немалую нервозность.

Итак, мы осознали, что не намерены идти против тренда, и решили провести исследование текущих настроений. Мы сконструировали составной индекс настроений на базе более чем 20 индикаторов (на недельной основе), и, судя по нашим расчетам, настроения стали значительно более «бычьими». Но не чрезмерно «бычьими». Мы обнаружили, что пиковые уровни «медвежьих» настроений представляют собой очень ценные сигналы. Напротив, крайне высокие уровни «бычьих» настроений могут сохраняться длительное время без коррекции рынка. Кейнс был прав, говоря, что «рынок может оставаться иррациональным дольше, чем вы сможете оставаться платежеспособным».

Я по-прежнему не спешу закрывать позиции, так как в США появляются неплохие экономические новости, а значит можно говорить об улучшении ситуации и в мире в целом. В США потребительские расходы, бизнес-инвестиции и темп создания рабочих мест повышаются благодаря росту уверенности потребителей, количественному смягчению, продлению сроков действия налоговых послаблений, принятых администрацией Буша-младшего, и понижению налогов на заработную плату. Реальный ВВП может вырасти в текущем году на 4 %. Индексы PMI для производственной сферы по округам ФРС, пересмотр First Call прогнозов корпоративных прибылей, число заявок на пособие по безработице, продажи автомобилей, индекс ECRI и индекс заключенных договоров о продаже жилья производят положительное впечатление. О росте свидетельствует и макроэкономическая статистика с развивающихся рынков (включая Китай), а глобальный PMI, рассчитываемый J. P. Morgan, вновь растет. По данным J. P. Morgan, давление на мировую производственную сферу сокращается. Во всем мире сектор услуг возвращается к жизни, а уровень уверенности потребителей и бизнеса повышается. В J. P. Morgan также дают прогноз, что в 2011-м мировой ВВП (номинальный) увеличится на 3,7 %, а ВВП по паритету покупательной способности – на 4,5 %.

Я убежден, что назревает большой сдвиг в структуре размещения активов как частными, так и институциональными инвесторами: средства перетекают с рынка инструментов с фиксированной доходностью на фондовый рынок. Средний американский инвестор взаимного фонда реагирует на происходящие сейчас события так же, как он это делает обычно. Он не продавал акции при достижении ими дна, а теперь покупает их после первого же большого подъема рынка (который продолжался последние 15 месяцев[51]). Институциональные инвесторы действуют по той же схеме. Акции оцениваются очень низко, а альтернативные варианты вложений (вроде фондов прямых инвестиций, венчурных фондов, REIT и, да, хедж-фондов) в целом проявили себя неблестяще. Доходность денежных средств и краткосрочных бумаг столь мала, что ее легко не заметить вовсе. Только что завершилось худшее десятилетие для фондового рынка в новейшее время, а облигации демонстрировали много лучшие результаты в последние 20 лет. Я полагаю, что доходности вернутся к средним уровням: 6–7 % для акций, около 2,5 % – для 10-летних казначейских облигаций США.

Вот еще один важный вопрос: на какие рынки и отрасли следует сделать ставку? Мой выбор – рынки США и развивающихся стран. Европейские бумаги оценены низко, но европейская экономика испытывает сильные затруднения из-за проблемы суверенных долгов и серьезных структурных дисбалансов. Судя по макроэкономической статистике, реальный рост здесь может составить 1,5 % (хотя есть вероятность более значительного роста), но внутри региона его темпы сильно разнятся. Германия по-прежнему выступает в роли мощного локомотива, Франция и Италия стагнируют, а в странах PIGS будет сохраняться сложная ситуация еще как минимум год. Нет убедительных причин для того, чтобы влезать во все это.

Фондовые индексы развивающихся стран отставали от S&P 500 в последние пару месяцев, поскольку перегрев (в отношении и темпов роста, и инфляции) был настолько большим, особенно в Азии, что местные центральные банки повысили официальные процентные ставки. Соответственно, в краткосрочной перспективе динамика данных рынков может оказаться неустойчивой. Это особенно верно для Китая, но в некоторых других странах-лидерах развивающегося мира (например, в Корее, Бразилии, Индии, Турции) ставки тоже были повышены, так как инфляция поднимала свою уродливую голову. Инфляционное давление по преимуществу связано с повышением цен на продукты питания, однако разрыв между потенциальным и фактическим объемом производства уменьшается, и темпы роста экономики, по-видимому, перехлестывают заданные для него рамки «существующего потенциала«. И все это – при сохранении весьма ярких воспоминаний о событиях осени 2008-го. Так что регуляторы действуют жестко. Быть может, чересчур жестко? Не воюют ли они на прошлой войне вместо войны сегодняшней? В то же время валюты развивающихся стран укрепляются, что является еще одной формой ужесточения денежно-кредитной политики.

Поскольку цены на продукты питания служат важнейшим компонентом потребительской корзины в указанных странах, вполне понятно, почему местные центральные банки столь чувствительны к их изменению. Доля таких продуктов в корзине по стоимости составляет здесь около 30 %, в то время как в США и Европе – 15 %. Конечно, это важный фактор, однако я никогда не понимал, как повышение процентных ставок поможет при засухе или неурожае. Похоже, монетарное стимулирование могло оказаться здесь слишком сильным, и, возможно, оно сработало слишком хорошо, однако вряд ли подобный результат такая уж серьезная проблема для мира, где экономика восстановилась не до конца и где самые большие опасения развитых стран связаны с дефляцией, а не инфляцией.

В сложившихся условиях фондовые индексы развивающихся стран, возможно, будут отставать от американских в первые месяцы 2011 года. Впрочем, я убежден, что для долгосрочного инвестора критически важно начать инвестировать в данные рынки. Сколько стоит вложить в акции и долговые бумаги развивающихся стран? Много больше, чем вы сделали к настоящему моменту. Развивающиеся экономики обеспечивают 37 % мирового ВВП, но в течение 10 лет эта доля достигнет 50 %, а к 2030-му превысит 60 %. Вес акций развивающихся рынков в эталонном MSCI World Index сейчас составляет 13 %, а, по мнению экспертов, в портфелях институциональных инвесторов развитых стран доля бумаг развивающихся стран равна лишь 6 %. Goldman Sachs, используя модель, построенную на увеличении занятости, объемов капитала и факторов производства, прогнозирует в текущем году реальный рост десяти ключевых развивающихся экономик на уровне 5,5 % против 2,5 % у США, 1,5 % у Европы и еще меньшего показателя у Японии. Развивающиеся экономики растут быстрее благодаря увеличению производительности, опережающему развитые страны наращиванию трудовых ресурсов, более высокой доле экономически активного населения и улучшающимся показателям капитальных вложений в расчете на одного работника.

Я нахожу данные расчеты более или менее верными. Трудно представить, как развитые страны с их демографической ситуацией, сокращающейся или стагнирующей долей экономически активного населения смогут достичь более высоких темпов роста по сравнению с прогнозируемыми Goldman Sachs. Впрочем, экономический рост не обязательно определяет потенциал прибылей, которые можно заработать в той или иной стране, и перспективы местных фондовых рынков. Компании, входящие в состав S&P 500, получают около 50 % прибылей от операций за рубежом, а 40 % из этих 50 % поступает с развивающихся рынков, причем данная доля растет. В долгосрочной перспективе реальное повышение прибыли на акцию (EPS) компаний в структуре S&P 500 является примерно таким же, как и реальные темпы подъема экономики. Чтобы оценить перспективы данного тренда в будущем, предположим, что реальный рост прибылей от операций на домашнем рынке составит 2,5 %, от операций на иных развитых рынках – 1,5 %, на развивающихся рынках – 5 %. В целом прибыли компаний S&P 500 могут увеличиваться на 3 % в год, что при инфляции в 3 % даст шестипроцентный номинальный рост. Таким образом, их прибыли на развивающихся рынках (если ориентироваться на уровни роста ВВП) будут повышаться вдвое быстрее (причем укрепление местных валют добавит пару процентных пунктов к темпам экономического подъема).

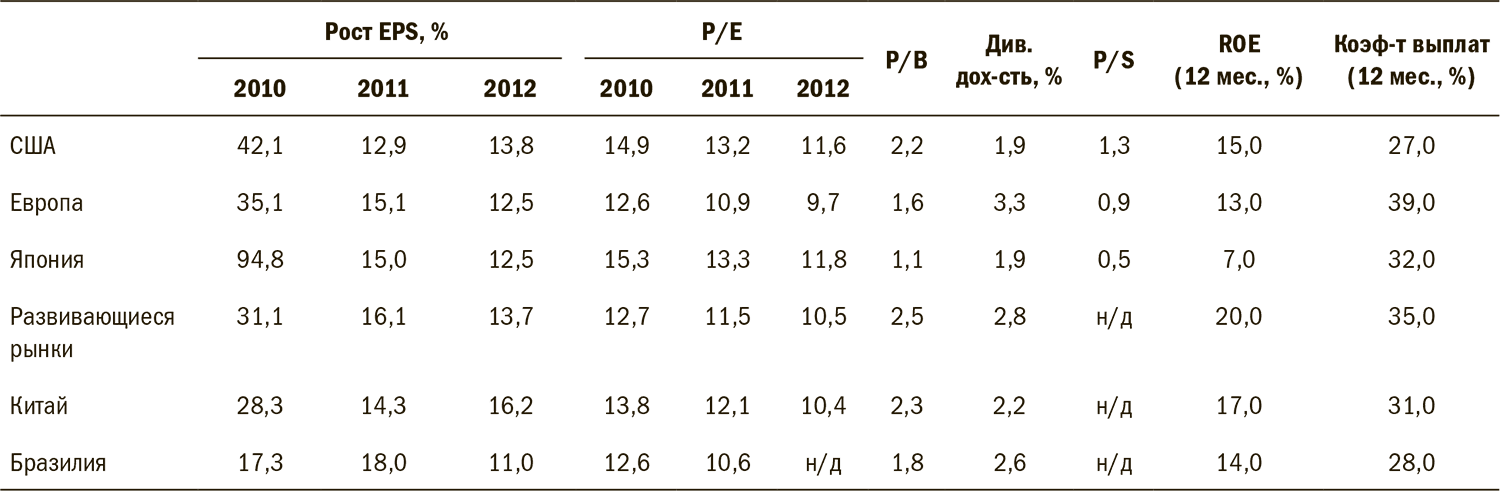

Однако подобные оценки применимы к отдаленной перспективе. В данный момент я намерен держать 60 % портфеля в американских бумагах, 6 % – в европейских, 34 % – в бумагах развивающихся рынков. В США я склонен делать выбор в пользу технологических компаний, отдельных транснациональных корпораций высокой капитализации и со значительными операциями на развивающихся рынках, нефтесервисных компаний, производителей промышленного оборудования, финансовых и крупных нефтяных корпораций. В Европе есть несколько транснациональных корпораций с сильными позициями на развивающихся рынках. В развивающемся мире я отдаю предпочтение Китаю, Индии, а также Гонконгу, Корее, Тайваню, Индонезии, Турции, Бразилии. Раньше мне очень нравился Таиланд (особенно местные банки), однако политическая ситуация здесь вновь выглядит неустойчивой. В таблице ниже приведена оценочная стоимость акций компаний различных рынков, основанная на консенсус-прогнозах аналитиков IBES (которые, впрочем, не стоит считать истиной в последней инстанции).

Таблица 3. Оценка стоимости акций компаний на базе консенсус-прогнозов Institutional Broker Estimate Survey

Почему я беспокоюсь? Потому что экономическое восстановление в развитых странах по-прежнему неустойчивое. Мы не расплатились по своим счетам сполна, а «Дудочник еще не получил свое»[52]. Действительно ли нам удастся обойтись малой кровью? Процесс делевериджа далек от завершения, европейские трудности могут отразиться и на США, американский рынок жилья по-прежнему нестабилен и переполнен нераспроданными объектами. Если ситуация здесь продолжит ухудшаться, нас ждет новый виток кризиса, и финансовый сектор вновь сильно пострадает. Мощнейший удар нанесет рынкам возможный конфликт на Корейском полуострове или на Ближнем Востоке. Однако, если соскальзывания в пропасть не произойдет, акции (хотя уже и не такие дешевые, какими они были недавно) останутся наиболее привлекательным классом активов, а деньги по-прежнему нужно будет куда-то вкладывать. Лучше будьте собственником, а не кредитором.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

17 января 2011 года

17 января 2011 года Для настоящего долгосрочного инвестора я считаю самым важным решением о размещении активов решение о доле акций компаний развивающихся стран в его портфеле. Под долгосрочным инвестором я имею в виду тех, кто думает о приумножении капитала на

2 мая 2011 года

2 мая 2011 года Наш фонд добился неплохих результатов в апреле, так что с начала года мы заработали уже 4,5 %. Вместе с тем показатели все же разочаровывают: в минувшем месяце можно было рассчитывать на большее. Мы правильно определили направление рынка, и длинных позиций у

1 мая 2011 года

1 мая 2011 года Новости последних недель настораживают, но я по-прежнему считаю, что у рынков есть потенциал роста. Опасения в отношении растущей инфляции (общей и базовой) усиливают негатив как для развитых, так и для развивающихся рынков. Центральные банки развивающихся

25 мая 2011 года

25 мая 2011 года Финансовым рынкам, по-видимому, вновь нездоровится – над ними продолжает висеть грозовая туча европейского суверенного долга, к тому же в последние две недели было опубликовано немало слабых макроэкономических данных. Полагаю, неспособность США

8 июня 2011 года

8 июня 2011 года Основной смысл борьбы за выживание крупных инвестиций – добиться правильного размещения активов вне зависимости от того, хотите ли вы разбогатеть или лишь сохранить состояние. Именно такова цель фидуциариев – настоящих инвесторов, а не спекулянтов, – и

21 июня 2011 года

21 июня 2011 года В Азии называют события конца 2000-х «атлантическим кризисом», в то время как в 1998-м имел место «азиатский кризис», основными виновниками которого были азиатские страны. Нынешний кризис потенциально куда мощнее того, и его корни находятся в США и Европе.

7 июля 2011 года

7 июля 2011 года Итак, мы вновь оказались там, где были около месяца назад, и я получил несколько синяков в этой езде по американским горкам. В июне я не смог добиться выдающихся результатов, но хотя бы не остался с носом в отличие от многих других. На деле я вообще почти не

14 ноября 2011 года

14 ноября 2011 года В данный момент я не готов повышать свои риски, так как европейские кредитные рынки и даже валютные спреды сигнализируют о сложности ситуации. Европа может быть на пороге кризиса фондирования, а учитывая тесные взаимосвязи в мировой банковской системе,

2 декабря 2011 года

2 декабря 2011 года Я побеседовал о прямых инвестициях со многими людьми: большинство из них знакомы друг с другом, и все они – серьезные, профессиональные инвесторы, которые осознают свою ответственность за доверенные им деньги. Я говорил им, что пытаюсь уточнить свою

14 декабря 2011 года

14 декабря 2011 года Теперь я возвращаюсь к борьбе за выживание инвестиций. Саммит ЕС на прошлой неделе заслуживает четверки, однако он не стал тем прорывным событием, на которое многие надеялись, и рынки оценивают его результаты на четыре с минусом. Темпы роста индекса

9 января 2012 года

9 января 2012 года Макроэкономическая статистика из США продолжает улучшаться, превосходя ожидания. Очень важно, что формируется положительная обратная связь: потребительские расходы увеличиваются, занятость постепенно растет, а цены на жилье, как кажется,

26 января 2012 года

26 января 2012 года Никакой болтовни и вранья? Возможно, их слишком много! Я только что побывал на Ближнем Востоке и многое слышал из «достоверных источников» (включая двух бывших региональных руководителей MI6 и ЦРУ). Например, мне говорили, что восстание в Сирии было

8.4. ПОРЯДОК НАЛОГОВОГО УЧЕТА С1 ЯНВАРЯ 2006 ГОДА

8.4. ПОРЯДОК НАЛОГОВОГО УЧЕТА С1 ЯНВАРЯ 2006 ГОДА Федеральным законом от 21.07.2005 № 101-ФЗ внесены серьезные изменения в порядок учета в составе расходов стоимости нематериальных активов.Во-первых, при упрощенной системе налогообложения можно включать в расходы затраты не

8.5. ПОРЯДОК НАЛОГОВОГО УЧЕТА ПОСЛЕ 1 ЯНВАРЯ 2008 ГОДА

8.5. ПОРЯДОК НАЛОГОВОГО УЧЕТА ПОСЛЕ 1 ЯНВАРЯ 2008 ГОДА С 1 января 2008 г. организации, применяющие УСН, могут единовременно включать в расходы, уменьшаемые налогооблагаемые доходы, после их фактической оплаты следующие затраты на приобретение:– исключительных прав на

Первый год после начала реализации плана 1 января 2004 года, Алисии 4 года

Первый год после начала реализации плана 1 января 2004 года, Алисии 4 года Я: Алисия, тебе очень идет это платье принцессы, которое приготовила для тебя твоя мама. Я очень рад, что мы все здесь сейчас собрались. Хочу сказать, что собираюсь подарить тебе миллион долларов. Да,