17 января 2011 года

17 января 2011 года

Для настоящего долгосрочного инвестора я считаю самым важным решением о размещении активов решение о доле акций компаний развивающихся стран в его портфеле. Под долгосрочным инвестором я имею в виду тех, кто думает о приумножении капитала на перспективу двух-пяти лет, и тех, кто готов принять на себя обязательства, предполагающие значительные риски (которые заключаются прежде всего в том, что результаты могут оказаться хуже эталонных[53]). Возможно, подобная ставка является чрезмерно рискованной, однако я в ней уверен. Я прохладно отношусь к тактике, когда стремятся в первую очередь минимизировать риски получения слабых результатов по сравнению с эталонными. Мы не должны быть рабами общепринятых ориентиров, но не должны и забывать о них.

Вот некоторые факты. Экономики развивающегося мира в текущем году составят около 37 % мировой и обеспечат примерно 75 % глобального роста. По оценке Goldman Sachs и Всемирного банка, к 2020 году вес данных экономик достигнет 50 %, а к 2030-му – превысит 60 %. По паритету покупательной способности развивающиеся рынки и так уже составляют половину мировой экономики. Показатели ВВП по паритету учитывают те корректировки обменных курсов валют различных стран, которые нужны, чтобы уравнять их покупательную способность. Иными словами, паритет покупательной способности означает, что одно и то же благо в двух разных странах имеет одинаковую цену. The Economist регулярно публикует исследование, которое ранжирует страны по цене бигмака (так называемый индекс бигмака). По состоянию на конец прошлого года бигмак стоил в США 3,71 доллара против 6,78 в Швейцарии, 5,26 в Бразилии и 2,18 в Китае.

Goldman Sachs прогнозирует, что среднегодовые темпы роста (CAGR) реального (то есть скорректированного на инфляцию) ВВП в местных валютах для 10 важнейших развивающихся стран в течение ближайших 20 лет составят около 5,5 %. При этом в США прогнозируется рост лишь на 2,5 %, а Европа, Германия и Япония будут расти в лучшем случае со скоростью 1–1,5 %.

Вот прогнозы среднегодового роста (CAGR) ключевых развивающихся экономик на ближайшие 20 лет от МВФ и Goldman Sachs, а также мои собственные ориентировочные оценки: Китай – 6,5 %, Индия – 6,4 %, Филиппины – 5,9 %, Малайзия – 5,4 %, Индонезия – 5,1 %, Турция – 4,8 %, Бразилия – 4,6 %, Мексика – 4,4 %, Таиланд, Израиль, ЮАР – 4,3 %, Россия – 3,8 %, Корея и Тайвань – 3,5 %. Менее зрелые развивающиеся страны будут расти даже быстрее, так что в целом среднегодовые темпы роста (CAGR) развивающихся стран в ближайшие двадцать лет могут составить 5,7 %. Напротив, развитые экономики смогут взять лишь барьер 1,8 % в год. В целом темпы роста мировой экономики достигнут 4,1 % в год. Если данные прогнозы сбудутся, все мы скоро заживем лучше, чем когда-либо прежде.

Впрочем, 20-летние прогнозы – чушь, состоящая из радикальных допущений, и у меня есть серьезные сомнения по поводу некоторых из вышеприведенных оценок (хотя они, как предполагается, и получены посредством серьезных научных методов). Так или иначе, разница скоростей между развитыми и развивающимися экономиками представляется крайне впечатляющей… и убедительной! У валют развивающихся стран есть тенденция к укреплению относительно доллара, евро и иены, так как повышение производительности подталкивает обменные курсы к точке паритета покупательной способности. В долгосрочной перспективе данный тренд добавит 50–250 базисных пунктов в год к темпам роста реального ВВП развивающихся стран в долларовом эквиваленте. Укрепление этих валют, безусловно, будет большим плюсом для инвесторов, которые владеют акциями эмитентов на развивающихся рынках.

Впрочем, локомотивом фондовых котировок выступает не динамика ВВП, а рост EPS. В долгосрочной перспективе темпы роста EPS компаний из S&P 500 время от времени отстают от роста реального ВВП США, хотя в последние 25 лет эти две кривые сближались. Сегодня компании из S&P 500 получают примерно половину своих прибылей из-за рубежа, и около двух пятых данной доли приходится на развивающиеся рынки. Допустим, что в будущем среднегодовой темп роста (CAGR) их прибылей от операций в США составит 2,5 %, в других развитых странах – 1,5 %, в развивающихся экономиках – 5,6 %. Предполагается, что доля прибылей крупных американских транснациональных корпораций, получаемых в развивающемся мире, в ближайшие годы будет повышаться. В итоге реальные прибыли компаний из S&P 500 будут расти чуть больше чем на 3 % в год, что при трехпроцентной (мое допущение) инфляции обеспечит шестипроцентный номинальный рост. Увеличение номинальных прибылей на развивающихся рынках может составить 10–12 % ежегодно.

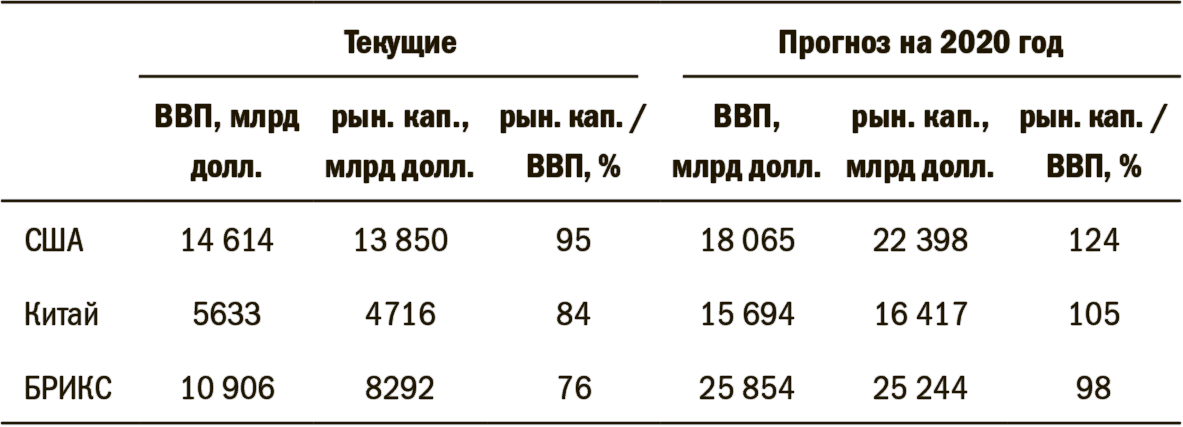

Модель Goldman Sachs включает также соотношение рыночной капитализации и ВВП, что мне представляется не вполне разумным, так как результат здесь слишком сильно зависит от того, насколько приватизированной является экономика. В Goldman Sachs изобрели термин БРИК[54] и подчеркивают, что указанные развивающиеся страны обладают значительным ВВП, населением и потенциалом: сейчас они обеспечивают чуть меньше половины совокупного ВВП развивающегося мира. Посмотрите, как, по мнению экспертов банка, будут обстоять дела к 2020 году.

Таблица 4. Прогнозы Goldman Sachs на 2020 год

Источник: Goldman Sachs Economic Research

Что насчет оценок стоимости? Отражает ли ситуация на фондовых площадках развивающихся рынков данный оптимизм? По состоянию на прошлую неделю, в соответствии с консенсус-прогнозом IBES, P/E акций компаний развивающихся стран (прогнозное значение на 12 месяцев) составлял 11,5, американских компаний – 13,2, европейских – 10,7. При этом P/B (более стабильный и показательный коэффициент) американского рынка равнялся 2,3, развивающихся рынков – 2,1, европейских – 1,6. Таким образом, можно сделать вывод, что развивающиеся рынки уже не являются terra incognita. В минувшем году туда поступило немало денег взаимных фондов. Однако можно ли сказать, что инвесторы действительно активно работают на этих рынках, что оценка стоимости акций здесь завышена и тем более что уже сформировался пузырь? Я так не думаю. Акции компаний развивающихся рынков по-прежнему очень дешевы. Разумеется, они могут превратиться в следующий большой пузырь, но в мире, переполненном ликвидностью и весьма уязвимом к появлению пузырей, любой хотел бы принять участие в росте одного из них.

По оценкам консультантов, лишь 6–7 % портфеля среднего финансового института из стран развитого мира приходится на акции компаний развивающихся стран. Вес бумаг с развивающихся рынков в MSCI World Index составляет сейчас 13 %, и данный уровень служит эталоном для большинства инвесторов. Поскольку на акции компаний развивающихся рынков приходится 31 % мировой рыночной капитализации, вес данных бумаг в MSCI World Index, очевидно, слишком мал. А ведь развивающиеся рынки растут примерно вдвое быстрее, чем американский, и, вероятно, вчетверо быстрее, чем европейский и японский, а их рыночная капитализация менее чем за десятилетие достигнет минимум 50 % (или, возможно, еще больше) мировой. Почему бы не отвести хотя бы 20–25 % своего портфеля акций на бумаги компаний развивающихся рынков?

Каким образом сделать это? Один вариант – покупать акции крупных транснациональных корпораций развитых стран. Данный вид активов уже на протяжении многих лет остается дешевым по сравнению с другими акциями компаний развитых рынков. Доходность таких бумаг находится в диапазоне от 2 % до почти 4 %, коэффициенты выплат сравнительно невысоки, дивиденды растут, а оценки свободного денежного потока у эмитентов вполне достойные. Однако владение указанными бумагами не означает прямого выхода на развивающиеся рынки. К тому же сильной стороной подобных компаний нельзя назвать достигший фазы зрелости бизнес на развитых рынках, а их руководство недостаточно предприимчиво. С другой стороны, приобретение акций соответствующих корпораций все же позволяет безопасно воспользоваться ростом развивающихся рынков. Подумайте о McDonalds. Доходность составила 3,3 %, рост дивидендов за пять лет – 27 %, коэффициент выплат равен 48 %, прогнозный P/E (на 12 месяцев) достиг 16: компания вполне доказала, что ее франшиза более чем жизнеспособна за пределами США.

Прямое участие сложнее. Хедж-фонды, инвестирующие в развивающиеся рынки, разочаровывают. Слишком многие из них демонстрируют результаты хуже, чем дали бы инвестиции в индексы, а комиссионные хедж-фондов весьма обременительны. Управляющие большими активами, которые ограничиваются длинными позициями, также не всегда поспевают за эталонными индексами. Прямое инвестирование в фондовые индексы развивающихся рынков тоже приносит не самые лучшие результаты, так как в итоге в вашем портфеле оказывается масса бумаг скорее с уже «открытых «рынков, которые показали себя неплохо ранее, чем с еще «не открытых», которые могут оказаться в числе лидеров в будущем. В последний год рынки столь любимых всеми стран БРИКС показали заметно худшую динамику, чем фондовые площадки остальных развивающихся рынков. Инвестиции в индексные фонды и EEM (крупный ETF, инвестирующий на развивающихся рынках[55]) сопровождаются теми же проблемами. В ISI насчитывают 158 развивающихся рынков без учета стран БРИКС.

В ближайшие годы лидерами роста на развивающихся рынках окажутся «фронтирные» (пограничные) рынки, капитализация которых сейчас мизерна и которые беднее и рискованнее, чем те рынки, которые уже привлекли внимание инвесторов. К примеру, Нигерия помимо репутации страны, где царит беззаконие, располагает также крупными нефтяными запасами и населением в 180 миллионов человек, а политическая ситуация там улучшается. Во Вьетнаме, известном своей коррупцией и довольно высокой инфляцией, население составляет 100 миллионов человек, грамотность достигает 90 %, а трудовые ресурсы характеризуются молодостью и быстрым ростом. Интенсивно увеличивается уровень проникновения мобильной связи (прекрасный индикатор будущего роста). Есть Руанда и Бангладеш, которые ныне относятся к числу фаворитов Всемирного банка. Возможно, в лидеры попадут даже Пакистан, Ирак или Венесуэла. В конце концов, ВВП Эфиопии взлетел в минувшем году на 8,5 %.

Я не знаю, предполагают ли инвестиции в акции компаний развивающихся стран больше рисков, чем в акции компаний развитых стран. Два продолжительных периода «медвежьего» рынка последнего десятилетия продемонстрировали, что и там и там волатильность значительна. Мой вывод таков: умный инвестор должен иметь значительные позиции в акциях транснациональных корпораций высокой капитализации как по причине их недооцененности, так и ввиду предлагаемого ими опосредованного выхода на развивающиеся рынки. Под акции компаний развивающихся рынков он должен выделить 20–25 % своего портфеля, причем половину объема целесообразно держать в индексных фондах (Vanguard, Fidelity и др.), а другой половиной активно управлять через внутристрановые ETF с помощью управляющего, который работает только с длинными позициями, или через самостоятельный подбор акций, если вы обладаете необходимыми для этого ресурсами. Создайте собственный фонд, оперирующий на пограничном рынке!

Знаменитый грабитель банков Уилли Саттон на закате своей «славной» карьеры предстал перед судьей. К тому времени Уилли уже отбыл два срока за ограбление банков. Судья с суровым взглядом спросил его:

– Скажите, мистер Саттон, почему вы все время обворовываете банки?

– Господин судья. Все просто: потому что именно там лежат деньги.

Почему как инвестор вы хотите владеть акциями компаний развивающихся стран? Потому что именно они растут.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

17 января 2011 года

17 января 2011 года Для настоящего долгосрочного инвестора я считаю самым важным решением о размещении активов решение о доле акций компаний развивающихся стран в его портфеле. Под долгосрочным инвестором я имею в виду тех, кто думает о приумножении капитала на

2 мая 2011 года

2 мая 2011 года Наш фонд добился неплохих результатов в апреле, так что с начала года мы заработали уже 4,5 %. Вместе с тем показатели все же разочаровывают: в минувшем месяце можно было рассчитывать на большее. Мы правильно определили направление рынка, и длинных позиций у

1 мая 2011 года

1 мая 2011 года Новости последних недель настораживают, но я по-прежнему считаю, что у рынков есть потенциал роста. Опасения в отношении растущей инфляции (общей и базовой) усиливают негатив как для развитых, так и для развивающихся рынков. Центральные банки развивающихся

25 мая 2011 года

25 мая 2011 года Финансовым рынкам, по-видимому, вновь нездоровится – над ними продолжает висеть грозовая туча европейского суверенного долга, к тому же в последние две недели было опубликовано немало слабых макроэкономических данных. Полагаю, неспособность США

8 июня 2011 года

8 июня 2011 года Основной смысл борьбы за выживание крупных инвестиций – добиться правильного размещения активов вне зависимости от того, хотите ли вы разбогатеть или лишь сохранить состояние. Именно такова цель фидуциариев – настоящих инвесторов, а не спекулянтов, – и

21 июня 2011 года

21 июня 2011 года В Азии называют события конца 2000-х «атлантическим кризисом», в то время как в 1998-м имел место «азиатский кризис», основными виновниками которого были азиатские страны. Нынешний кризис потенциально куда мощнее того, и его корни находятся в США и Европе.

7 июля 2011 года

7 июля 2011 года Итак, мы вновь оказались там, где были около месяца назад, и я получил несколько синяков в этой езде по американским горкам. В июне я не смог добиться выдающихся результатов, но хотя бы не остался с носом в отличие от многих других. На деле я вообще почти не

14 ноября 2011 года

14 ноября 2011 года В данный момент я не готов повышать свои риски, так как европейские кредитные рынки и даже валютные спреды сигнализируют о сложности ситуации. Европа может быть на пороге кризиса фондирования, а учитывая тесные взаимосвязи в мировой банковской системе,

2 декабря 2011 года

2 декабря 2011 года Я побеседовал о прямых инвестициях со многими людьми: большинство из них знакомы друг с другом, и все они – серьезные, профессиональные инвесторы, которые осознают свою ответственность за доверенные им деньги. Я говорил им, что пытаюсь уточнить свою

14 декабря 2011 года

14 декабря 2011 года Теперь я возвращаюсь к борьбе за выживание инвестиций. Саммит ЕС на прошлой неделе заслуживает четверки, однако он не стал тем прорывным событием, на которое многие надеялись, и рынки оценивают его результаты на четыре с минусом. Темпы роста индекса

9 января 2012 года

9 января 2012 года Макроэкономическая статистика из США продолжает улучшаться, превосходя ожидания. Очень важно, что формируется положительная обратная связь: потребительские расходы увеличиваются, занятость постепенно растет, а цены на жилье, как кажется,

26 января 2012 года

26 января 2012 года Никакой болтовни и вранья? Возможно, их слишком много! Я только что побывал на Ближнем Востоке и многое слышал из «достоверных источников» (включая двух бывших региональных руководителей MI6 и ЦРУ). Например, мне говорили, что восстание в Сирии было

8.4. ПОРЯДОК НАЛОГОВОГО УЧЕТА С1 ЯНВАРЯ 2006 ГОДА

8.4. ПОРЯДОК НАЛОГОВОГО УЧЕТА С1 ЯНВАРЯ 2006 ГОДА Федеральным законом от 21.07.2005 № 101-ФЗ внесены серьезные изменения в порядок учета в составе расходов стоимости нематериальных активов.Во-первых, при упрощенной системе налогообложения можно включать в расходы затраты не

8.5. ПОРЯДОК НАЛОГОВОГО УЧЕТА ПОСЛЕ 1 ЯНВАРЯ 2008 ГОДА

8.5. ПОРЯДОК НАЛОГОВОГО УЧЕТА ПОСЛЕ 1 ЯНВАРЯ 2008 ГОДА С 1 января 2008 г. организации, применяющие УСН, могут единовременно включать в расходы, уменьшаемые налогооблагаемые доходы, после их фактической оплаты следующие затраты на приобретение:– исключительных прав на

Первый год после начала реализации плана 1 января 2004 года, Алисии 4 года

Первый год после начала реализации плана 1 января 2004 года, Алисии 4 года Я: Алисия, тебе очень идет это платье принцессы, которое приготовила для тебя твоя мама. Я очень рад, что мы все здесь сейчас собрались. Хочу сказать, что собираюсь подарить тебе миллион долларов. Да,