1.3. Некоторые бухгалтерские понятия

1.3. Некоторые бухгалтерские понятия

Бухгалтерский учет – это упорядоченная систем сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного документального учета всех хозяйственных операций.

То есть бухгалтерский учет учитывает:

имущество организации;

источники формирования имущества (обязательства);

хозяйственные операции (движения), вызывающие изменения состава имущества и источников его формирования.

Все имущество организации делится на внеоборотные и оборотные активы.

Внеоборотные активы – это имущество, которое служит более года и которое можно использовать многократно (повторно) в течении продолжительного времени без утраты им полезных свойств.

Оборотные активы – это имущество, которое «оборачивается» в течении одного операционного цикла продолжительностью не более года, «оборачивается» – значит используется в текущей деятельности организации и не может использоваться повторно в той же форме.

Внеоборотные активы:

Основные средства;

Нематериальные активы;

Капитальные вложения;

Долгосрочные финансовые вложения.

Оборотные активы:

материальные оборотные активы (материальные запасы, незавершенное производство, готовая продукция, товары);

денежные средства;

краткосрочные финансовые вложения;

средства в расчетах.

Основные средства – это имущество стоимостью более 20 000 руб. (без учета НДС), которое приобретается не для перепродажи, срок полезного использования которого должен быть более одного года.

К основным средствам, например, относятся: здания, сооружения, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства, измерительные и регулирующие приборы и устройства, инструмент, производственный и хозяйственный инвентарь и принадлежности, внутрихозяйственные дороги и др.

Амортизация основных средств – это процесс изнашивания основных средств, когда их стоимость переносится на создаваемую продукцию постепенно (частями), то есть по мере износа.

Нематериальные активы – это объекты интеллектуальной собственности, то есть объекты, которые не имеют физической (материально-вещественной) структуры, но могут быть отделены от другого имущества, могут быть оценены и используются не менее одного года и если они куплены не для перепродажи и права на них подтверждены документами.

К нематериальным активам относятся: исключительные права на изобретения, промышленные образцы и полезные модели, авторские права на программы для ЭВМ и базы данных, имущественные права на топологии интегральных микросхем, исключительные права на товарные знаки, знаки облуживания, наименования места происхождения товаров, исключительные права на селекционные достижения, деловая репутация организации.

Капитальные вложения – это, упрощенно, вложения в основные средства, пока их стоимость не перенесена на эти основные средства.

К капитальным вложениям, например, относятся: затраты на новое строительство, расширение, реконструкцию, техническое перевооружение предприятий, научно-исследовательские, опытно-конструкторские и технологические работы, приобретение оборудования, инструмента и др.

Долгосрочные финансовые вложения – это вложение денежных средств в уставные капиталы и ценные бумаги других предприятий, а также выдаваемые другим предприятиям займы. Долгосрочные – значит на срок более одного года.

Материальные оборотные средства – это материалы, которые используются однократно в течении одного операционного цикла продолжительностью не более года.

К материальным оборотным средствам, например, относятся: сырье, материалы, топливо, полуфабрикаты, полезные («возвратные») отходы, инвентарь и принадлежности со сроком службы менее года, незавершенное производство, расходы будущих периодов (доход от которых будет в будущем, например, расходы на подготовку нового производства, расходы на страхование).

Денежные средства – это наличные деньги в кассе организации, на расчетном счете в банке и на других счетах в банках.

Краткосрочные финансовые вложения – это по составу тоже, что и долгосрочные, то есть это вложения в уставные капиталы и ценные бумаги других предприятий и выдаваемые другим предприятиям займы, но на срок менее одного года.

Средства в расчетах – это средства, которые другие предприятия должны нашей организации, то есть это разная дебиторская задолженность.

К средствам в расчетах, например, относятся: долги покупателей по оплате нашей продукции, задолженность подотчетных лиц по выданным им суммам (например, на командировочные расходы или приобретение материалов), задолженность поставщиков по оплаченной нами, но еще не поставленной ими продукции.

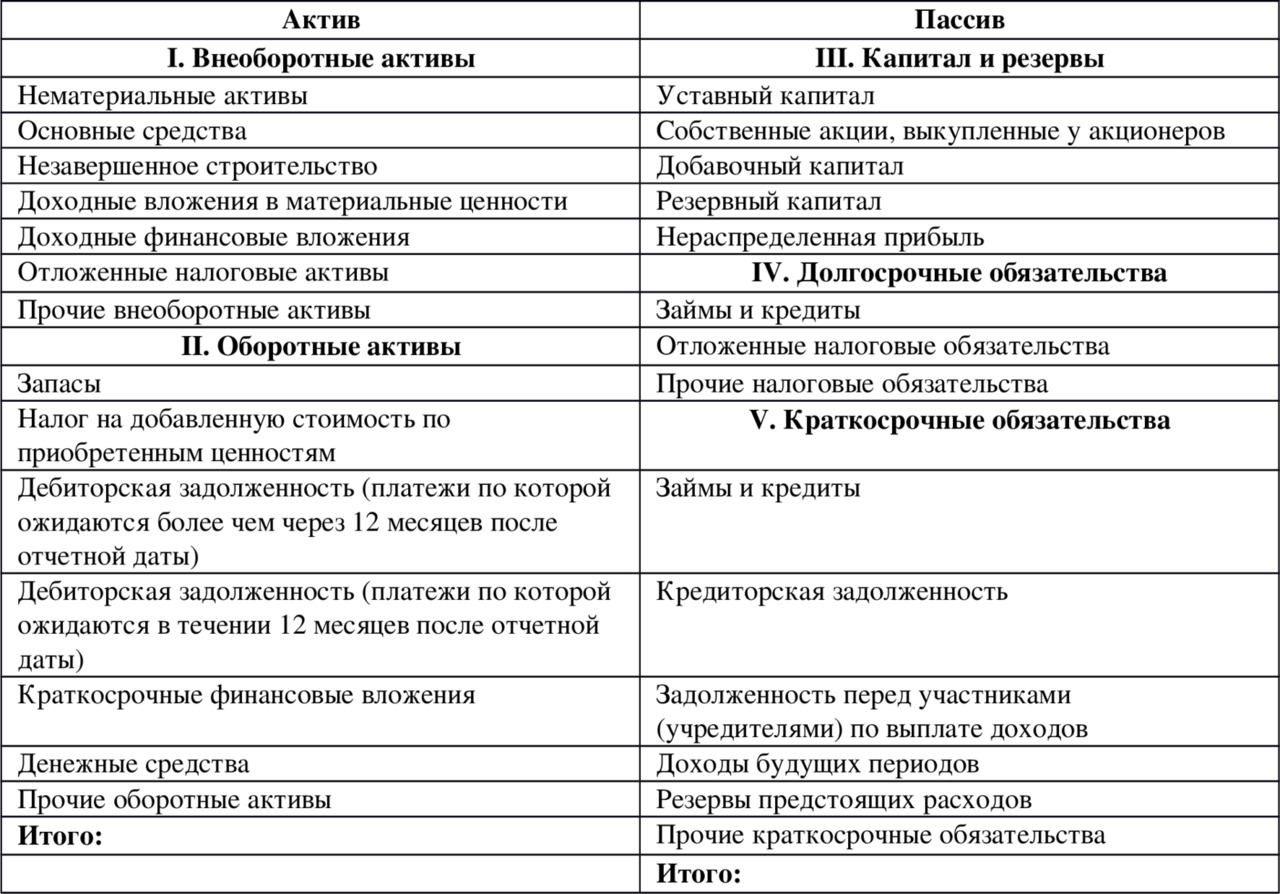

После ознакомления с определенными понятиями можно привести структуру бухгалтерского баланса.

Таблица 1.10. Структура баланса.

В приведенном выше балансе не все строки баланса (балансовые статьи) вам пока понятны – они будут объяснены в дальнейшем.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.18. Бухгалтерские, аудиторские и юридические услуги

4.2.18. Бухгалтерские, аудиторские и юридические услуги Учитываются аналогично одноименным расходам, уменьшающим налогооблагаемую базу по налогу на прибыль.В соответствии с пп. «в» п. 2 ст. 6 Федерального закона № 129-ФЗ от 21.11.96 г. «О бухгалтерском учете» ведение

12. Бухгалтерские отчеты

12. Бухгалтерские отчеты Оборотно сальдовая ведомость. Содержит для каждого счета информацию об остатках на начало периода и оборотах по дебету и кредиту за установленный период. Для формирования отчета необходимо в меню «Отчеты» главного меню программы выбрать пункт

15.6. РАСХОДЫ НА БУХГАЛТЕРСКИЕ УСЛУГИ

15.6. РАСХОДЫ НА БУХГАЛТЕРСКИЕ УСЛУГИ Хотя организации и предприниматели, применяющие УСН, могут не вести бухгалтерский учет, они должны учитывать основные средства и нематериальные активы по правилам бухгалтерского учета, а также отражать свои доходы и расходы в

15. Документирование и первичные бухгалтерские документы

15. Документирование и первичные бухгалтерские документы Отличительной чертой бухгалтерского учета является оформление хозяйственных операций первичными документами. Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется

70. Бухгалтерские документы и их назначение

70. Бухгалтерские документы и их назначение Бухгалтерский документ – это письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им

2.5. Бухгалтерские проводки, связанные с учетом расходов

2.5. Бухгалтерские проводки, связанные с учетом расходов Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

5. Основные бухгалтерские проводки по счету 05

5. Основные бухгалтерские проводки по счету 05 В бухгалтерском учете объектов нематериальных активов по счету 05 оформляются следующие проводки (см.

68. Бухгалтерские отчеты и пояснения

68. Бухгалтерские отчеты и пояснения Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной

Хозяйственные операции и бухгалтерские проводки

Хозяйственные операции и бухгалтерские проводки Формировать хозяйственные операции и бухгалтерские проводки в программе «1С Бухгалтерия 8» можно несколькими способами, которые перечислены ниже.? Автоматически одновременно с проведением документа. Для этого

Бухгалтерские проводки и отчетность по зарплате

Бухгалтерские проводки и отчетность по зарплате Как мы уже отмечали ранее, бухгалтерские проводки по заработной плате, а также по начислениям и удержаниям программа автоматически сформирует после того, как создан и проведен документ Отражение зарплаты в

12. Бухгалтерские счета

12. Бухгалтерские счета Счет представляет собой способ группировки и текущего отражения изменений, происходящих в имуществе и обязательствах предприятия. Отражение операций на счетах ведется в денежном измерителе, а в некоторых случаях – в натуральном и трудовом

Бухгалтерские трюки центральных банков

Бухгалтерские трюки центральных банков Если западные центробанки действительно дают в лизинг свои физические резервы, они не должны раскрывать информацию о конкретных объемах золота, покидающего их хранилища. В соответствии с документом на сайте Европейского

5.16. Расходы на бухгалтерские, аудиторские и юридические услуги

5.16. Расходы на бухгалтерские, аудиторские и юридические услуги Организации, применяющие упрощенную систему налогообложения, принимают в расходы затраты на бухгалтерские, аудиторские и юридические услуги. К таким расходам можно отнести: консультационные услуги, услуги

Прочие бухгалтерские злоупотребления

Прочие бухгалтерские злоупотребления В данном разделе рассмотрим еще несколько распространенных злоупотреблений, используемых бухгалтерами для получения личной

А. Сатира на бухгалтерские махинации[61]

А. Сатира на бухгалтерские махинации[61] U.S. STEEL CORPORATION ОБЪЯВЛЯЕТ О НАЧАЛЕ ПОЛНОМАСШТАБНОЙ ПРОГРАММЫ МОДЕРНИЗАЦИИ[62]Сегодня Майрон С. Тейлор, председатель U.S. Steel Corporation, объявил о начале долгожданного проекта полной модернизации самой крупной в мире промышленной компании.