12.7. Финансовая инновация

12.7. Финансовая инновация

В первые годы XXI века те базельские чиновники, кто тревожился о единых стандартах надежности для центральных контрагентов, составляли незначительное меньшинство. Финансовые рынки процветали, чему способствовали мягкая монетарная политика и ненавязчивый режим регулирования. Объемы продаж росли и на биржах, и вне бирж.

Финансовые инновации осуществлялись весьма бодро, и усилия CFMA и ЕС по определению единого рынка финансовых услуг нисколько им не мешали. Особое значение для центральных контрагентов в годы перед началом финансового кризиса 2007 года имели две инновации.

Во-первых, наблюдался быстрый рост алгоритмического трейдинга на рынках акций. Компьютеризированные системы алгоритмического трейдинга развивались прежде всего в США, накапливали огромные базы данных и переводили торговлю на автопилот во все более усложнявшихся условиях рынка. Поднялся спрос на докторов математических наук и специалистов по прикладной физике: компании, занимавшиеся ценными бумагами, нанимали «фриков», чтобы те разрабатывали сложные алгоритмические технологии для «черных ящиков» – эти технологии помогали трейдерам превышать прежние достижения и скрывать размах своей деятельности от других участников рынка.

Объемы сделок по акциям росли очень быстро. Американские исследования показали, что к весне 2005 года алгоритмический трейдинг составлял от 14 % до 25 % общего трейдинга акций в США. Тенденция уже определилась, а к 2010 году высокочастотный алгоритмический трейдинг захватил уже 60 % общего объема сделок по акциям в США. В Лондоне, европейском центре применения в трейдинге стратегии количественного «черного ящика», алгоритмические транзакции на конец 2006 года оценивались в 28 % общего объема сделок. Именно они обеспечили среднегодовой 60 %-ный прирост объемов трейдинга в электронной книге заказов Лондонской фондовой биржи SETS.

Последствия отразились на объемах и оценке сделок, проходивших через Национальную клиринговую корпорацию по ценным бумагам (NSCC), клиринговое отделение DTCC: размах сделок резко возрос в годы перед кризисом – с 4,8 млрд сделок на общую сумму в 82 трлн долл. в 2003 году до 13,5 млрд следок общей стоимостью 283 трлн долл. в 2007-м.

Новые технологии трейдинга использовали для неттинга центральных контрагентов. Расчет был на то, что центральные контрагенты смогут в разумных границах передавать поток инструкций расчетным инфраструктурам. Существенный рост объемов трейдинга требовал структурных капиталовложений: к примеру, NSCC утроила свою дневную пропускную способность со 160 млн транзакций в 2006 году до 500 млн двумя годами позже.

Рост объемов трейдинга шел рука об руку со снижением размера заказов, так как трейдинговые алгоритмы разбивали крупные заказы на мелкие, чтобы снизить вероятность нежелательного ажиотажа на рынке. На первый взгляд, большие объемы при небольших тикетах были на руку биржам и провайдерам посттрейдинговых услуг: больше счетов – больше доходов от комиссионных. Но такой рост бизнеса, особенно в Европе, способствовал усилению давления со стороны клиентов, требовавших снижения цен и сокращения расходов. Если же снижение цен не соответствовало их требованиям, клиенты начинали продумывать стратегии, которые помогли бы им избавиться от посредничества бирж и других провайдеров инфраструктурных услуг (см. рис. 12.1).

Требования клиентов становились все более настойчивыми, поскольку в той высококонкурентной среде, в которой они вели свою деятельность, не было смысла вкладывать большие деньги в высокоскоростные компьютерные технологии, если в результате нельзя оказаться первым в мире автоматизированного трейдинга по методу «черного ящика»: инструкции передавались быстрее, чем глазом успеешь моргнуть.

Компьютерные гении, принесшие на рынки акций алгоритмический трейдинг, обеспечили количественный скачок числа и сложности деривативов, торгуемых вне биржи.

Второй существенной инновацией, бросившей вызов участникам клиринга и открывшей перед ними новые возможности, стал ускоренный рост (после неубедительного дебюта в 1990-х годах) инструментов, переносивших кредитные риски с одной стороны сделки на другую.

Секьюритизация и распределительная модель стремительно распространялись в банковском мире; менеджеры искали способы повысить прибыли в условиях низкой процентной ставки после краха доткомов и теракта 9/11.

Кредиты были необычайно популярны. Ипотеки и закладные выдавались инвестиционными банками направо и налево, трансформировались в ценные бумаги, обеспеченные активами (ABS), которые сложились в набор новых финансовых инструментов, в совокупности именуемых залоговыми обеспечениями (CDO). Ведущие рейтинговые агентства мира дали им «добро», и они продавались траншами различного кредитного качества инвесторам по всему миру – те были рады приобрести дополнительные базовые источники дохода. Ближе к концу десятилетия появились более сложные инструменты, CDO в квадрате, то есть залоговые обеспечения залоговых обеспечений. Инвестиционные банки также создавали синтетические CDO, составляя портфолио кредитных дефолтных свопов (CDS), напоминающие по своим свойствам залоговые долговые обеспечения.

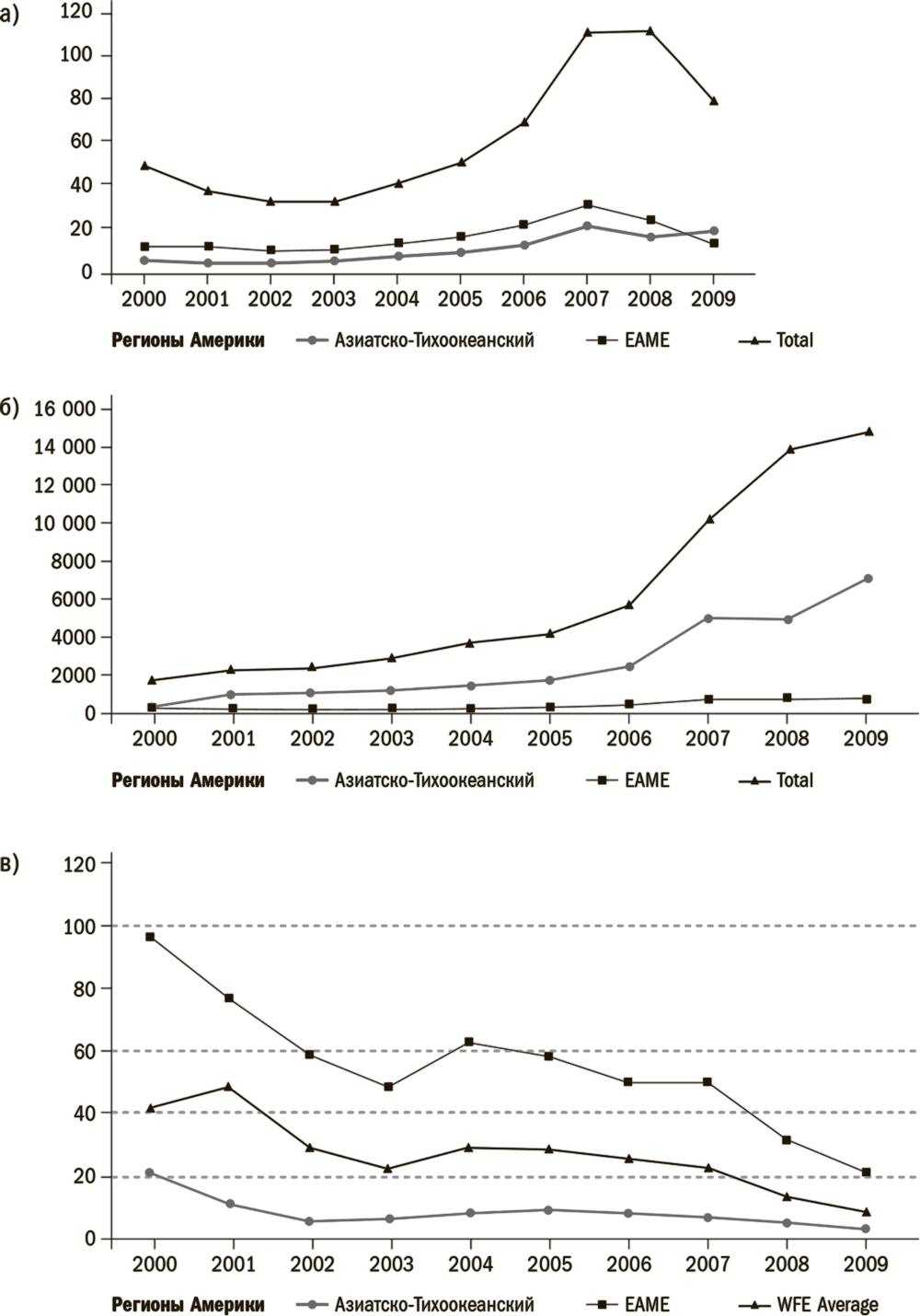

Рисунок 12.1. Глобальный рынок акций в 2000–2009 годы: a) общая цена торгуемых акций (трлн долл.); б) общее число Hades в акциях (млн единиц); в) средняя цена сделки (тыс. долл. по номиналу)

Источник: Всемирная федерация бирж (WFE).

Кредитные дефолтные свопы находились еще в зачаточном состоянии и не были замечены политиками на момент принятия CFMA. Гари Генслер, назначенный в 2009 году президентом Бараком Обамой руководить CFTC, позднее вспоминал, что между 1997 и 2001 годами, когда он занимал высокий пост в Министерстве финансов США, CDS никогда не отражались на экране его компьютера.

«Я служил при администрации Клинтона и не припоминаю, чтобы хоть на одном собрании зашел разговор о кредитных дефолтных свопах. Не было и ни одного документа по ним, – заявил Генслер банкирам, чиновникам и корреспондентам, собравшимся в Брюсселе в сентябре 2009 года. – Мы не проводили встреч по этому вопросу в Министерстве финансов США. Не проводили брифинга. А такие свопы циркулировали уже в 1999 году»15.

Кредитный дефолтный своп, двусторонний внебиржевой контракт, в простейшей своей форме является разновидностью страховки. Этот своп позволяет инвестору переложить риск дефолта или иного специально обозначенного «кредитного события», подрывающего состоятельность актива или базового заемщика, на третью сторону за определенные комиссионные. Страхующаяся от рисков сторона выплачивает через определенные промежутки времени взносы страховщику, и за этот доход он принимает на себя риск: если базовый заемщик не исполнит свои обязательства, страховщик уплатит соответствующую сумму страхующейся стороне. Поскольку большинство CDS были выпущены с благоприятными кредитными рейтингами, в годы «великой умеренности» вероятность форс-мажора или «кредитного события» казалась незначительной.

CDS можно было перепродавать. Размер страховых взносов колебался и сам по себе служил показателем того, насколько рискованной казалась та или иная сделка. При этом у CDS имелось два особых свойства:

– и покупатель страховки, и продавец могли не иметь никакого отношения к активу, служащему обеспечением, или к базовому заемщику, страхуемому свопом. В этом отношении наблюдалось некоторое сходство между кредитными дефолтными свопами и сделками, которые внебиржевые маклерские конторы проводили в начальную эпоху фьючерсных трейдингов.

– У дефолтных свопов имелась специфика погашения: если кредитное событие все же наступало, застрахованная сторона рассчитывала на весьма значительную выплату по сравнению с уплаченными взносами. Этот «скачок дефолтных рисков» делал рынок кредитных дефолтных свопов непредсказуемым, и в случае цепочки дефолтов рынку грозил обвал.

Складывались три основных типа кредитных дефолтных свопов: единоименные CDS, когда базовым заемщиком выступает отдельная компания или правительство; свопы на индекс, когда в контракт включается портфель ликвидных единичных CDS, и «корзинные», в которую могут входить от трех до ста CDS на единичные объекты, – «корзинные» свопы менее стандартизированы, менее прозрачны и потому менее ликвидны, чем другие виды CDS.

Сделки по кредитным деривативам осуществлялись вне бирж, в обход центральных контрагентов, и не регулировались. Хотя выражались опасения по поводу качества работы бэк-офисов и с 2005 года Федеральный резервный банк Нью-Йорка поощрял меры, направленные на решение этих проблем, в целом переадресация рисков считалась одним из преимуществ глобальной финансовой экономики начала XXI века.

В комментариях по спутниковой связи Алан Гринспен отразил дух времени, заявив на конференции, организованной в мае 2005 года Федеральным резервным банком Чикаго, следующее: «Растущий спектр деривативов и связанное с этим применение более изощренных подходов к оценке и управлению рисками стали ключевыми факторами, поддерживающими устойчивость наших крупнейших финансовых институтов».

Освобожденные от регулирования рынки кредитных деривативов успели существенно расшириться, прежде чем политики заметили их на своих радарах. К примеру, Банк международных расчетов ввел регулярные полугодичные отчеты по статистике CDS лишь с декабря 2004 года.

Цифры, публиковавшиеся BIS с того момента, свидетельствуют, что объем ежегодного выпуска «структурированного кредитного продукта» в США и Европе подскочил с 500 млн долл. в 2000 году до без малого 3 млрд в 2006-м16. Номинальная сумма CDS взлетела с 700 млрд долл. на конец июня 2001 года до 4,5 трлн долл. тремя годами позднее. К концу июня 2008 года объем сделок достиг 57,4 трлн17.

За этой статистикой была опасная смесь использования заемных средств и сложных взаимосвязей, способствовавшая ускоренному росту кредитных деривативов. Однако тенденцию никто не заметил, пока ее не обнажил кризис 2007–2008 годов. Лишь после того, как в марте 2008 года едва не обанкротился инвестиционный банк Bear Stearns, был дан импульс к проведению клиринга с участием центральных контрагентов также и для нового поколения кредитных деривативов.

Некоторые экзотические инструменты оказались настолько сложными, что даже самые скрупулезные «приемлемые стороны сделок», одобренные CFMA, едва разобрались бы в сопутствующих рисках. Инвестор, желающий со всей осторожностью изучить ценные бумаги, обеспеченные жилищной ипотекой (RBMS), был вынужден прочесть примерно 200 страниц сопровождающей документации – «в принципе посильная» задача для делового человека, по мнению Эндрю Холдейна, исполнительного директора по финансовой стабильности Банка Англии. Но типичное залоговое обеспечение состоит, скажем, из 150 обеспечений жилищной ипотекой и 125 траншей залоговых обязательств, обеспеченных активами, то есть в совокупности «облигаций, обеспеченных долговыми обязательствами в квадрате», и «инспектор по обеспеченным долговым обязательствам в квадрате должен прочесть несколько миллионов страниц, чтобы тщательно разобраться с составными частями этого обязательства»18.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Финансовая деятельность

Финансовая деятельность Компания может финансировать собственную деятельность двумя способами. Менеджеры либо заимствуют денежные средства, либо привлекают инвесторов. Заимствование отражается в разделе долгосрочных обязательств балансового отчета. Участие

iATM: инновация в стиле Apple

iATM: инновация в стиле Apple Именно инновации лежат в основе стратегии испанского банка BBVA. В настоящее время он сотрудничает почти с 50 миллионами клиентов в 32 странах мира, а инновации считаются одним из основных факторов, обеспечивающих его последовательный рост. Мы

Финансовая отчетность

Финансовая отчетность Балансовые отчеты – все равно, что сводки о ходе военных действий: детали верны, а в целом – вранье. Михаэль Шифф Цели публикуемой финансовой отчетности определяются потребностью тех пользователей, которые не имеют права получения необходимой им

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства... Если ты мудр, будешь делать и то, и другое одновременно. Бенджамин Франклин Каждый имеет право

Финансовая грамотность

Финансовая грамотность В книге «Богатый папа, бедный папа» я объяснил, почему отец моего друга требовал, чтобы я стал финансово грамотным человеком. Чтобы стать финансово грамотным, нужно не просто видеть цифры глазами, но и научить свой разум говорить вам, куда

1.2. Сущность понятия «инновация»

1.2. Сущность понятия «инновация» В последние годы часто используется термин «инновация» (наряду с такими, как «нововведение» и «новшество»). В каком же соотношении находятся понятия «нововведение», «новшество» и «инновация»? При этом необходимо иметь в виду, что широко

6. Финансовая политика

6. Финансовая политика Главная задача финансовой политики – обеспечение соответствующими финансовыми ресурсами реализации той или иной программы экономического и социального развития. Финансовая политика – это совокупность государственных мероприятий,

6. Финансовая политика

6. Финансовая политика Главная задача финансовой политики – обеспечение соответствующими финансовыми ресурсами реализации той или иной программы экономического и социального развития. Финансовая политика – это совокупность государственных мероприятий,

Финансовая безопасность

Финансовая безопасность Деньги и психологияПрежде чем решиться на то, чтобы взять на себя финансовые обязательства, определитесь с тем, как их наличие скажется на вашем состоянии и работоспособности.Фактор финансового долга может способствовать как вашему успеху, так и

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ 22.1. Финансы и финансовая система. Принципы построения и функции финансовой системыИсторически финансы были связаны с деятельностью государства. Они сложились как государственные

Финансовая самостоятельность

Финансовая самостоятельность Как-то раз мы спросили менеджера крупной корпорации, чей доход был высок, а капитал незначителен (назовем его мистер Родни):— Почему вы ни разу не воспользовались возможностью покупки акций вашей корпорации на льготных условиях для

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА В лекции рассматриваются проблемы, связанные с анализом следующей важной макроэкономической категории – финансов. К ним относятся:• принципы построения и функции финансовой системы;• финансовая

Государство и инновация

Государство и инновация С. Ч.: Для того чтобы появлялись инновации, необходимо растить, пестовать, воспитывать инноваторов. У нас уже давно никто их не воспитывает, не выращивает, никто даже не интересуется, как это сделать. Наверно, можно изменить миграционную политику:

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода Составлять сбалансированный бюджет – все равно что защищать свою добродетель: нужно научиться говорить «нет». Рональд

Инновация соединяет идеи и возможности

Инновация соединяет идеи и возможности Она предполагает реализацию идей на практике. Разумеется, это означает, что идеи в принципе реализуемы. Но как правильно протестировать идею на осуществимость перед началом