Приложение 2 Описание шкалы оценки рисков в годовом отчете ОАО «Полиметалл»9

Приложение 2

Описание шкалы оценки рисков в годовом отчете ОАО «Полиметалл»9

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

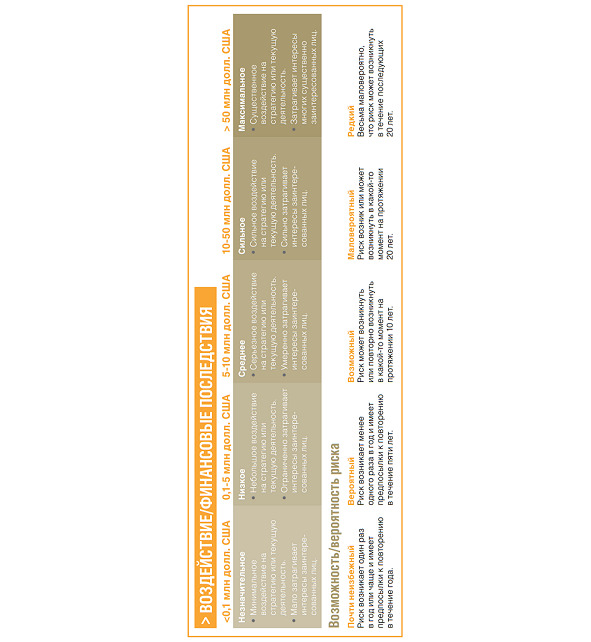

Приложение 3 Фрагмент карты рисков в годовом отчете ОАО «Уралкалий»10

Приложение 3 Фрагмент карты рисков в годовом отчете ОАО

Приложение 4 Пример изображения тепловой карты рисков

Приложение 4 Пример изображения тепловой карты

95. Понятие доходов и расходов организации и их классификация в отчете о прибылях и убытках

95. Понятие доходов и расходов организации и их классификация в отчете о прибылях и убытках Определение и содержание доходов и расходов раскрыто в положениях по бухгалтерскому учету – ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Данными

Приложение 3. Анализ рисков банковских агентов [89]

Предисловие Данное исследование было проведено в рамках проекта «Развитие инновационного регулирования деятельности банковских агентов для повышения доступности финансовых услуг», осуществляемого Министерством экономического развития Российской Федерации

6.29. Стандарт 29 «Оценки собственного и контрольного рисков и их влияние на независимые процедуры»

Глава 1. Понятие международных стандартов аудита 1.1. Сущности и понятия аудиторских стандартов Аудиторская деятельность регулируется стандартами и нормами. Аудиторские стандарты не являются обязывающим предписанием для каждого проверяемого органа. Однако они

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

Отражение себестоимости готовой продукции в отчете о прибылях и убытках

Отражение себестоимости готовой продукции в отчете о прибылях и убытках Продажи готовой продукции отражаются в отчете о прибылях и убытках, который принято составлять нарастающим итогом с начала финансового года. В этом отчете должна быть представлена полная

Приложение 1. Ведущие интегрированные бизнес-группы: краткое описание по состоянию на конец 2008 г.

Приложение 1. Ведущие интегрированные бизнес-группы: краткое описание по состоянию на конец 2008 г. Вводные замечания В настоящем Приложении приводятся краткие сведения о тридцати двух наиболее значимых из известных нам отечественных интегрированных бизнес-группах. Для

3.3.1. Модель оценки информационной безопасности на основе оценки процессов

3.3.1. Модель оценки информационной безопасности на основе оценки процессов При описании процесса оценки ИБ организации в разделе 3.2 не рассматривалось содержание модели оценки ИБ и критериев оценки ИБ. Эти компоненты процесса оценки ИБ связаны с целью оценки таким

61. Анализ инвестиционных рисков и процедуры оценки (начало)

61. Анализ инвестиционных рисков и процедуры оценки (начало) Методы оценки инвестиционных рисков. Инвестиционный риск определяют как вероятность отклонения величины фактического инвестиционного дохода от величины ожидаемого: чем изменчивее и шире шкала колебаний

62. Анализ инвестиционных рисков и процедуры оценки (окончание)

62. Анализ инвестиционных рисков и процедуры оценки (окончание) Количественный анализ должен количественно определить размеры отдельных рисков и риска проекта в целом; он связан с оценкой рисков.Факторы, влияющие на рост степени риска, можно условно разделить на

4.1.1. Применение регрессивной шкалы ставок по единому социальному налогу

4.1.1. Применение регрессивной шкалы ставок по единому социальному налогу Для исчисления единого социального налога применяются различные ставки налогаДля лиц, производящих выплаты физическим лицам (организаций; индивидуальных предпринимателей; физических лиц, не

ИНФОРМАЦИЯ К РАСКРЫТИЮ В ОТЧЕТЕ О ПРИБЫЛЯХ И УБЫТКАХ

ИНФОРМАЦИЯ К РАСКРЫТИЮ В ОТЧЕТЕ О ПРИБЫЛЯХ И УБЫТКАХ Организация обязана представлять отчет о прибылях и убытках согласно МСФО № 1 «Представление финансовой отчетности». Все статьи доходов и расходов, признанные за отчетный период, должны включаться в прибыль или

ИНФОРМАЦИЯ К РАСКРЫТИЮ В ОТЧЕТЕ ОБ ИЗМЕНЕНИИ КАПИТАЛА

ИНФОРМАЦИЯ К РАСКРЫТИЮ В ОТЧЕТЕ ОБ ИЗМЕНЕНИИ КАПИТАЛА Большое внимание в международных стандартах уделяется отчету об изменении капитала, так как он является наиболее важным для пользователей финансовой отчетности. Международные стандарты финансовой отчетности не

Тактика построения ценовой шкалы

Тактика построения ценовой шкалы В этом разделе мы рассмотрим ряд ценовых тактик, направленных на изменение базисной цены. По своей сути это либо тактика ценовой дискриминации, либо пути адаптации к изменению издержек при работе с разными клиентами. Следуя этим