4.1.1. Применение регрессивной шкалы ставок по единому социальному налогу

4.1.1. Применение регрессивной шкалы ставок по единому социальному налогу

Для исчисления единого социального налога применяются различные ставки налога

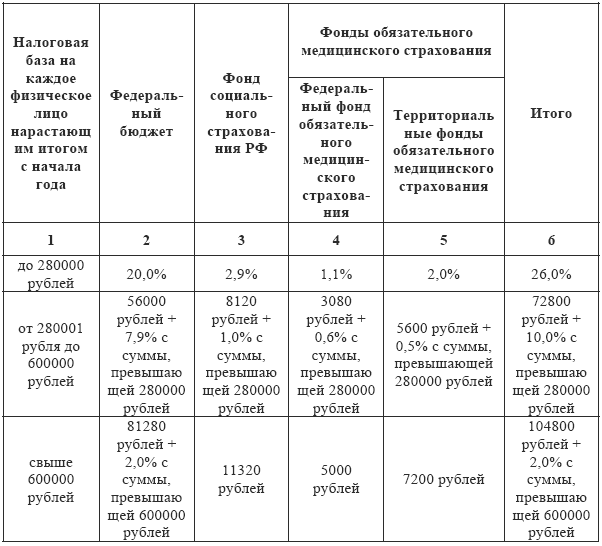

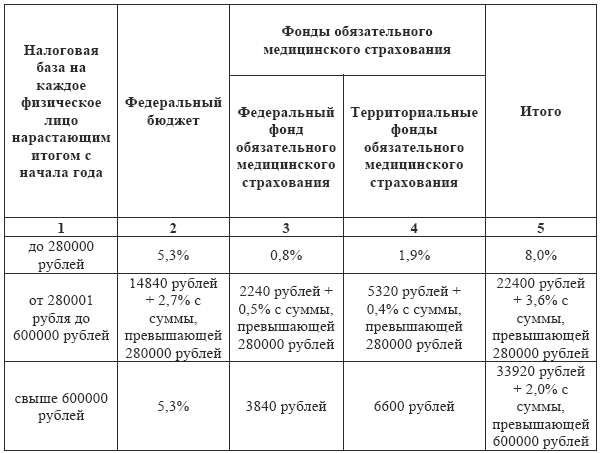

Для лиц, производящих выплаты физическим лицам (организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями, за исключением выступающих в качестве работодателей налогоплательщиков – организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны, применяются следующие ставки:

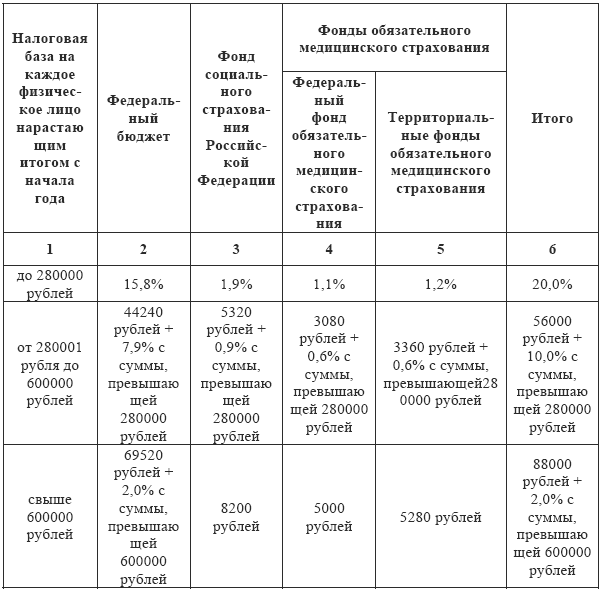

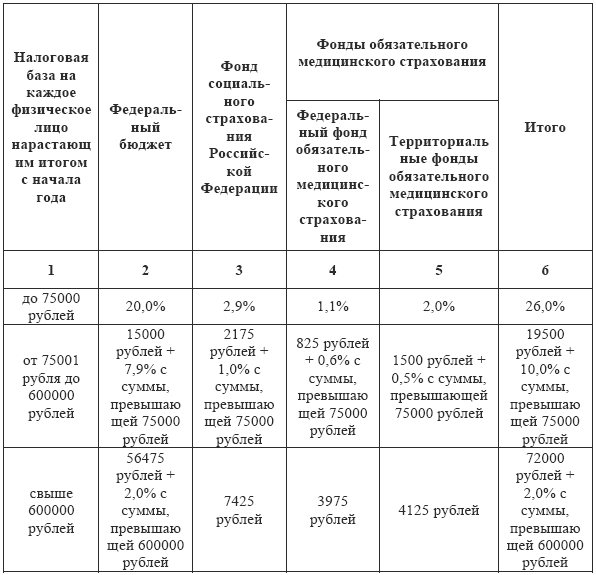

Для налогоплательщиков – сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие налоговые ставки:

Для налогоплательщиков – организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, применяются следующие ставки:

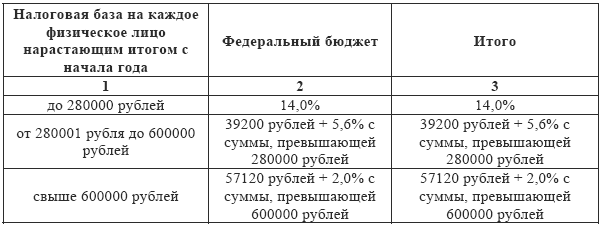

Для индивидуальных предпринимателей:

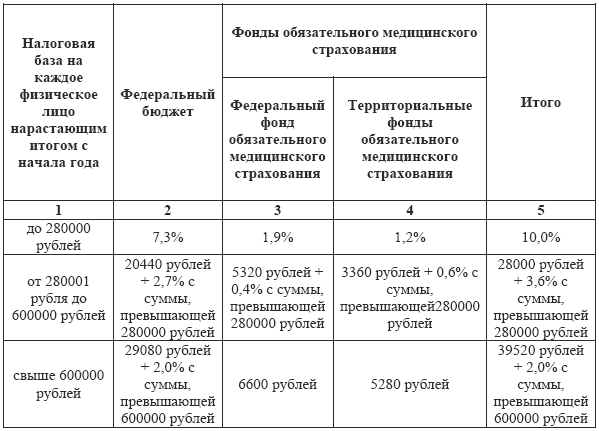

Адвокаты и нотариусы, занимающиеся частной практикой, уплачивают налог по следующим налоговым ставкам:

Для налогоплательщиков-организаций, осуществляющих деятельность в области информационных технологий, за исключением налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны, применяются следующие налоговые ставки:

Как можно видеть из приведенных нами ставок единого социального налога, законодатель предусмотрел регрессивную шкалу налога.

Рассмотрим на самом простом примере, как «работает» регрессивная шкала налога.

Пример

Предположим, что заработная плата сотрудника ООО «Темп» Шарова Г.Г. за 2008 года составила 300 тысяч рублей.

Если бы законодателем не была предусмотрена регрессивная шкала налога, общая сумма единого социального налога, уплаченного в заработной платы Шарова Г.Г. составила бы 26 процентов от начисленной ему за год заработной платы, а именно 78 тысяч рублей:

300000 рублей ? 26 % = 78000 рублей

Однако при применении регрессивной шкалы, предусмотренной НК РФ, расчет будет иным.

Так как общий размер заработной платы Шарова Г.Г. составляет 300 тысяч рублей, расчет будет производится по ставкам, предусмотренным для налоговой базы от 280001 рубля до 600000 рублей.

В этом случае размер единого социального налога составит:

72800 рублей + 10 % от суммы, превышающей 280000 рублей

72800 рублей + (300000 – 280000)х10 % = 74800 рублей

Как мы видим, применение регрессивной шкалы единого социального налога снижает размер налога на 3200 рублей (78000 – 74800).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Приложение 2 Описание шкалы оценки рисков в годовом отчете ОАО «Полиметалл»9

Приложение 2 Описание шкалы оценки рисков в годовом отчете ОАО

4. Учет расчетов по социальному страхованию и обеспечению

4. Учет расчетов по социальному страхованию и обеспечению Для создания специальных фондов производятся соответствующие отчисления на социальные нужды, включающиеся в издержки производства или обращения. Пособия по временной нетрудоспособности, санаторно-курортное

9.7. Элементы учетной политики по налогу на имущество и транспортному налогу

9.7. Элементы учетной политики по налогу на имущество и транспортному налогу Элементами учетной политики по указанным налогам являются:• порядок раздельного учета имущества, по которому установлены особые условия исчисления налога;• решение о применении нулевой

70. Пособия по социальному обеспечению

70. Пособия по социальному обеспечению Пособие по временной нетрудоспособности является особым видом оплаты непроработанного времени.Пособие по временной нетрудоспособности выдается:1) при заболевании, связанном с утратой трудоспособности;2) при санаторно-курортном

Как пересчитать налоговую базу по единому налогу

Как пересчитать налоговую базу по единому налогу В случае продажи основных средств, приобретенных после перехода на УСН, ранее установленного срока организация должна пересчитать налоговую базу по единому налогу за весь период эксплуатации такого объекта.Для этого из

17. ДЕКЛАРАЦИЯ ПО ЕДИНОМУ НАЛОГУ

17. ДЕКЛАРАЦИЯ ПО ЕДИНОМУ НАЛОГУ Налоговым периодом по единому налогу является календарный год, а отчетными периодами – первый квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).Авансовые платежи по единому налогу «упрощенцы» перечисляют не позднее 25-го

10. Применение налоговых ставок

10. Применение налоговых ставок Статья 164 НК РФ предусматривает четыре вида налоговых ставок: 0, 10, 18 % и расчетная налоговая ставка (10/110 и 18/118). Применение конкретной налоговой ставки по каждой осуществляемой налогоплательщиком операции должно быть обосновано.Актуальная

17. Учет расчетов по социальному страхованию и обеспечению

17. Учет расчетов по социальному страхованию и обеспечению Для создания специальных фондов производятся соответствующие отчисления на социальные нужды, включающиеся в издержки производства или обращения. Пособия по временной нетрудоспособности, санаторно-курортное

4.2. Порядок заполнения налоговой декларации по налогу по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

4.2. Порядок заполнения налоговой декларации по налогу по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, представляют в налоговый орган по месту

4.3. Порядок заполнения налоговой декларации по налогу по единому налогу на вмененный доход для отдельных видов деятельности

4.3. Порядок заполнения налоговой декларации по налогу по единому налогу на вмененный доход для отдельных видов деятельности Форма налоговой декларации и Порядок ее заполнения утверждены Приказом Минфина России от 19 декабря 2006 г. N 177н.Уплата единого налога производится

4.4. Порядок заполнения налоговой декларации по налогу по единому сельскохозяйственному налогу

4.4. Порядок заполнения налоговой декларации по налогу по единому сельскохозяйственному налогу Налоговая декларация по единому сельскохозяйственному налогу заполняется налогоплательщиками, применяющими систему налогообложения для сельскохозяйственных

Правообменный контур: к единому регистрационному центру

Правообменный контур: к единому регистрационному центру Банк не произведет с вами ни одной сделки, если вы не пришлете копию вашего устава, выписку из решения собрания акционеров, надлежащим образом заверенную, желательно регистратором вашей компании, доверенность

Тактика построения ценовой шкалы

Тактика построения ценовой шкалы В этом разделе мы рассмотрим ряд ценовых тактик, направленных на изменение базисной цены. По своей сути это либо тактика ценовой дискриминации, либо пути адаптации к изменению издержек при работе с разными клиентами. Следуя этим

31. Руководство для идиотов по социальному маркетингу

31. Руководство для идиотов по социальному маркетингу Многие владельцы бизнеса, маркетологи и специалисты по продажам хотят активно использовать социальные сети, но, к сожалению, не понимают назначения, идей и факторов влияния, благодаря которым те могут стать

4. На пути к социальному предпринимательству и инновациям

4. На пути к социальному предпринимательству и инновациям Введение В этой главе мы рассмотрим три вопроса, которые тесно связаны с целью нашей книги:1) преодоление грани века знаний и переход к социальному и виртуальному предпринимательству и инновациям;2) изменение