3.4.3.2. Корпоративные долговые ценные бумаги

3.4.3.2. Корпоративные долговые ценные бумаги

Учитывая, что проценты по корпоративным ценным бумагам облагаются по общей ставке налога на прибыль, суммы начисленных процентов отражаются в Листе 02 налоговой декларации по налогу на прибыль.

Доходы и расходы при реализации и ином выбытии корпоративных ценных бумаг отражаются с учетом процентного купонного дохода. Для избежания двойного налогообложения процентов при выбытии ценной бумаги делается корректировка на сумму процентов, начисленных и учтенных в составе внереализационных доходов в предыдущих отчетных (налоговых) периодах. Корректировке не подлежит только сумма процентов, выплаченная эмитентом за время нахождения ценной бумаги на балансе организации.

Налоговый учет операций с корпоративными долговыми ценными бумагами может строиться с использованием данных бухгалтерского учета, но с переклассификацией начисленных процентов в момент реализации.

В продолжение примера, приведенного на стр. 89 налоговом учете вышеприведенные операции отражаются следующим образом:

I квартал:

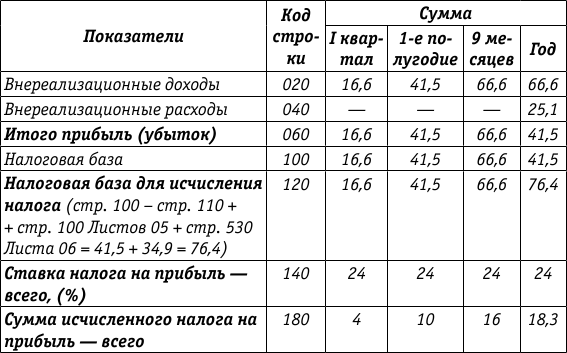

– начислен процентный доход за период с 31 января по 31 марта – 16,6 руб. Эта сумма отражается в Листе 02 налоговой декларации по налогу на прибыль по строке 020 «Внереализационные доходы»;

1е полугодие:

– по строке 020 «Внереализационные доходы» Листа 02 отражается сумма процентного дохода, причитающегося от эмитента по сроку 30 июня за вычетом процентного дохода, уплаченного продавцу – 41,5 руб. (49,7 руб. – 8,2 руб.);

9 месяцев:

– по строке 020 «Внереализационные доходы» Листа 02 отражается сумма процентного дохода за период с 31 января по 30 сентября – 66,6 руб. (в том числе 25,1 руб. – процентный доход, начисленный по следующему после выплаты эмитентом купону с 1 июля по 30 сентября);

год:

в IV квартале ценная бумага была продана. В момент продажи (иного выбытия, в том числе погашения) возникла разница в налоговом учете государственных и корпоративных долговых ценных бумаг.

При выбытии корпоративных ценных бумаг отражаются:

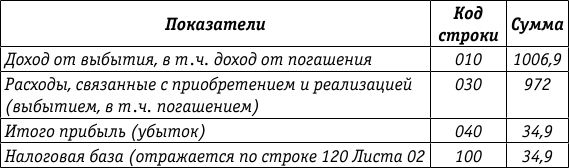

– доход от реализации с учетом процентов, начисленных за текущий купонный период с 1 июля по 25 октября (31,9 руб.) – 1006,9 руб.

В зависимости от статуса налогоплательщика (профессиональный или непрофессиональный участник организованного рынка ценных бумаг) сумма дохода от реализации отражается или по строке 010 «Доходы от реализации» Листа 02, или по строке 010 «Доход от выбытия, в т. ч. доход от погашения» Листа 05;

– расходы, связанные с приобретением и реализацией. Если бы не было выплаты купонного дохода от эмитента, в расходы включалась бы цена приобретения с НКД (980,2 руб., в том числе НКД – 8,2 руб., без НКД – 972 руб.). Но в данном примере выплата была, и процентный доход, уплаченный продавцу в качестве расхода, уже был признан. Поэтому при реализации (выбытии) в расходы включается цена приобретения без НКД – 972 руб.

Эта сумма, так же как и доход, отражается в зависимости от статуса налогоплательщика или по строке 030 «Расходы, уменьшающие сумму доходов от реализации» Листа 02, или по строке 030 «Расходы, связанные с приобретением и реализацией (выбытием, в т. ч. погашением)» Листа 05;

– результат от реализации:

1006,9 руб. – 972 руб. = 34,9 руб.

Кроме того, в налоговой декларации по налогу на прибыль за 9 месяцев в составе внереализационных доходов были отражены проценты в сумме 66,6 руб.

Общая сумма прибыли в налоговом учете – 101,5 руб. (34,9 руб. + 66,6 руб.).

При этом прибыль по данным бухгалтерского учета составила только 76,4 руб.

Прибыль в налоговом учете завышена на 25,1 руб. за счет того, что проценты, начисленные за III квартал, учтены дважды: и в составе внереализационных доходов, и в составе доходов от реализации.

В целях исключения двойного налогообложения одного и того же дохода необходимо в периоде выбытия корпоративных долговых ценных бумаг сделать корректировку.

Сумма процентов (25,1 руб.), которая в предыдущих отчетных (налоговых) периодах была отражена как внереализационный доход по строке 020 Листа 02, в периоде реализации включается в состав внереализационных расходов по строке 040 Листа 02.

Процентный доход, выплаченный эмитентом (49,7 руб. – 8,2 руб. = 41,5 руб.) и также отраженный в составе внереализационных доходов, в составе дохода от реализации не приводится. Поэтому и корректировка на сумму 41,5 руб. не делается.

Заполним Листы 02 и 05 для операций с корпоративными долговыми ценными бумагами.

Лист 02 (фрагмент)

Расчет налога на прибыль организаций (руб.)[4]

Лист 05 (фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Прилошжении 3 к Листу 02) (руб.)

В подразделе «Проценты по долговым ценным бумагам (кроме векселей)» данного издания рассмотрен не только порядок бухгалтерского и налогового учета процентов, но и неразрывно связанные с этим вопросы учета операций по выбытию ценных бумаг.

При этом приведен один вариант бухгалтерского учета процентов, совпадающих с порядком, установленным главой 25 НК РФ.

Второй вариант, при котором в бухгалтерском учете проценты начисляются только в соответствии с условиями выпуска ценных бумаг, будет рассмотрен в разделе, посвященном операциям с векселями.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ценные бумаги как актив

Ценные бумаги как актив Мы с Ким редко инвестируем в ценные бумаги, поскольку такими инвестициями почти невозможно управлять. Покупая акции, облигации или паи взаимных фондов, инвестор никак не может повлиять ни на доходы, ни на расходы, ни на активы, ни на

7. Ценные бумаги

7. Ценные бумаги Ценные бумаги – необходимый атрибут рыночного хозяйства. Как объекты гражданских прав они относятся к вещам, будучи их особой разновидностью (ст. 128 ГК РФ).Раньше оборот ценных бумаг по необходимости был чрезвычайно обеднен и представлен в основном

2.1. Государственные ценные бумаги (ГКО, ОФЗ и др.)

2.1. Государственные ценные бумаги (ГКО, ОФЗ и др.) Государственные ценные бумаги – это ценные бумаги, выпущенные от имени Российской Федерации или от имени субъекта Российской Федерации.Муниципальные ценные бумаги – это ценные бумаги, выпущенные от имени муниципального

2.4. Корпоративные ценные бумаги

2.4. Корпоративные ценные бумаги Корпорация – это совокупность юридических и физи-че-ских лиц, объединившихся для достижения какой-либо цели и образующих самостоятельный субъект права – новое юридическое лицо. Корпорация предусматривает долевую собственность

4.1. Государственные ценные бумаги

4.1. Государственные ценные бумаги Учитывая особенности определения налоговой базы участниками договора доверительного управления имуществом, которые установлены ст. 276 НК РФ, следует учесть порядок налогообложения, предусмотренный в отношении операций с ценными

4.3. Корпоративные ценные бумаги

4.3. Корпоративные ценные бумаги Нехватка надежных денежных ресурсов является серьезной проблемой для российского фондового рынка. Оптимальным источником заемного капитала является выпуск корпоративных ценных бумаг.Существует множество причин, по которым большинству

12.2. Финансовые вложения в долговые ценные бумаги

12.2. Финансовые вложения в долговые ценные бумаги Наличие и движение инвестиций предприятия в частные и государственные долговые ценные бумаги учитываются на активном счете 58 «Финансовые вложения» на субсчете 58—2 «Долговые ценные бумаги».Если сумма фактических

3.4.3.1. Государственные долговые ценные бумаги

3.4.3.1. Государственные долговые ценные бумаги Статьей 284 НК РФ установлены следующие налоговые ставки для государственных ценных бумаг:15 % – по доходу в виде процентов по государственным и муниципальным ценным бумагам (за исключением ценных бумаг, указанных в подпунктах

8.3. Ипотечные ценные бумаги

8.3. Ипотечные ценные бумаги Существуют следующие виды ипотечных ценных бумаг: облигации с ипотечным покрытием и ипотечные сертификаты участия. Суть ипотечных ценных бумаг заключается в том, что организация, предоставившая кредит под залог объекта недвижимости,

1.3. Ценные бумаги – облигации и акции

1.3. Ценные бумаги – облигации и акции Говоря об инвестировании, нельзя не сказать о ценных бумагах, так как именно они являются основным инвестиционным инструментом, который используют все без исключения банки, компании и частные инвесторы. Различия состоят лишь в том,

15.3. ФОРЕКС или ценные бумаги?

15.3. ФОРЕКС или ценные бумаги? Если Вы твердо решились инвестировать в кризисных условиях, Вам нужно прежде всего выбрать рынок, на котором Вы будете рисковать. Наиболее общий выбор вынесен в заголовок настоящего параграфа – попытаетесь ли Вы играть на курсах различных

98. Учет финансовых вложений в долговые ценные бумаги

98. Учет финансовых вложений в долговые ценные бумаги Учет долговых ценных бумаг осуществляют на счете 58 «Финансовые вложения», субсчет 2 «Долговые ценные бумаги». Сберегательные и депозитные сертификаты, а также чеки учитываются организацией на счете 55 «Специальные

29. Ценные бумаги

29. Ценные бумаги Согласно классической интерпретации, операции на открытом рынке заключаются в купле-продаже Центральным банком ценных бумаг с целью регулирования объема денежных средств у коммерческих банков. Это характеризует воздействие на краткосрочную

Ценные бумаги

Ценные бумаги Гораздо чаще в виде оплаты учредителем своей доли фирма может получить какие-либо ценные бумаги, например, вексель.Как мы уже знаем, денежная оценка неденежных вкладов в уставный капитал общества утверждается решением общего собрания участников общества,

2.1.3.2. Ценные бумаги

2.1.3.2. Ценные бумаги Гораздо чаще в виде оплаты учредителем своей доли общество может получить какие-либо ценные бумаги, например, вексель третьего лица.Напомним, что денежная оценка неденежных вкладов в уставный капитал общества утверждается решением общего собрания