4.5. Отражение доверительным управляющим на отдельном балансе операций, связанных с осуществлением договора доверительного управления имуществом

4.5. Отражение доверительным управляющим на отдельном балансе операций, связанных с осуществлением договора доверительного управления имуществом

Доверительный управляющий обеспечивает самостоятельный учет операций по каждому договору доверительного управления имуществом, обособленный от операций, связанных с имуществом доверительного управляющего.

Для каждого договора доверительного управления должен быть открыт отдельный субсчет к счету 79 в разрезе учредителя управления и выгодополучателя.

Имущество, полученное от учредителя управления, учитывается по дебету счетов учета активов и кредиту счета 79.

Операции по приобретению и реализации имущества в ходе исполнения договора доверительного управления отражаются в общеустановленном порядке.

При перечислении денежных средств в счет причитающегося учредителю управления дохода по договору доверительного управления имуществом кредитуются счета учета денежных средств в корреспонденции с дебетом счета 79.

Причитающиеся доверительному управляющему суммы вознаграждения, предусмотренные договором доверительного управления имуществом, и возмещения необходимых расходов, произведенных им при доверительном управлении имуществом, учитываются по дебету счета 26 «Общехозяйственные расходы» в корреспонденции с кредитом счета 76.

Перечисление вышеуказанных сумм отражается по дебету счета 76 в корреспонденции с кредитом счетов учета денеж ных средств.

Если после прекращения договора доверительного управления имуществом переданное в доверительное управление имущество, включая вновь созданное или приобретенное, возвращается учредителю управления, то дебетуется счет 79 в корреспонденции с кредитом счетов учета активов. Если договором доверительного управления имуществом предусмотрены иные действия по отношению к имуществу, переданному в доверительное управление, то вышеуказанные операции отражаются в бухгалтерском учете в общеустановленном порядке.

Доверительный управляющий представляет учредителю управления и выгодоприобретателю отчет о своей деятельности в сроки и порядке, которые установлены договором доверительного управления имуществом. Данные об активах, обязательствах, доходах и расходах, полученных при выполнении договора доверительного управления имуществом, представляются в сроки, установленные для бухгалтерской отчетности.

При прекращении договора доверительного управления имуществом доверительный управляющий составляет отдельный баланс на дату прекращения договора.

4.6. Отражение доверительным управляющим операций по осуществлению договора доверительного управления имуществом

Все расходы доверительного управляющего по осуществлению деятельности, связанной с доверительным управлением имуществом, учитываются у него по дебету счета 20 «Основное производство» либо 26 по каждому договору обособленно.

Причитающиеся доверительному управляющему суммы вознаграждения и возмещения необходимых расходов, произведенных им при доверительном управлении имуществом, учитываются по кредиту счета 90 «Продажи» в корреспонденции со счетом 76. Одновременно соответствующая часть затрат по оказанию услуг доверительного управления имуществом списывается с кредита счета 20 в дебет счета 90.

Причитающиеся суммы возмещения выгодополучателю упущенной выгоды за время доверительного управления имуществом и учредителю управления убытков, причиненных утратой или повреждением имущества, а также упущенной выгоды отражаются в бухгалтерском учете по кредиту счета 76 в корреспонденции с дебетом счета 91. При перечислении учредителю управления или выгодоприобретателю вышеуказанных средств кредитуются счета учета денежных средств в корреспонденции с дебетом счета 76.

Пример.

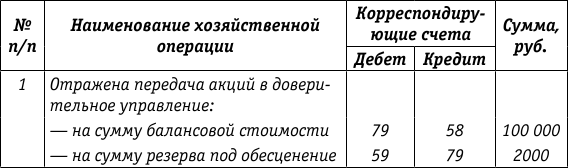

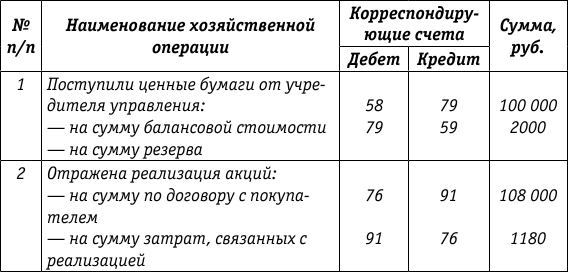

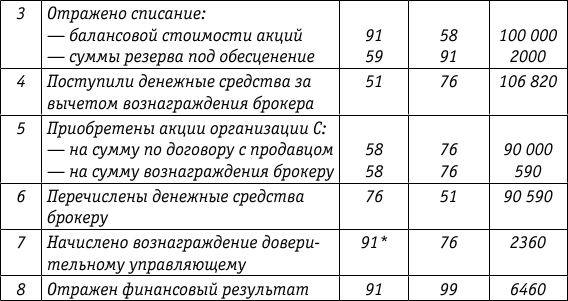

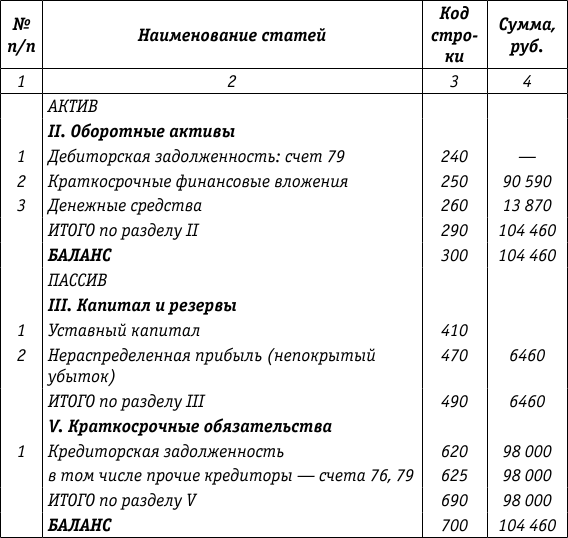

На балансе организации А (учредителя управления) числятся акции организации Б на сумму 100 000 руб., а также резерв под обесценение вышеуказанных акций в сумме 2000 руб. Уставный капитал составляет 10 000 руб., нераспределенная прибыль – 88 000 руб. Эти акции передаются в доверительное управление организации В (доверительному управляющему), которая продает полученные акции за 108 000 руб. через брокера. Расходы, связанные с реализацией, составили 1180 руб., в том числе НДС – 180 руб. В этом же месяце доверительный управляющий приобрел пакет акций организации С на сумму 90 000 руб. Расходы, связанные с приобретением акций, составили 580 руб., в том числе

НДС – 90 руб. Вознаграждение доверительного управляющего за месяц составило 2360 руб., в том числе НДС – 360 руб.

Отражение учредителем управления операций, связанных с осуществлением договора доверительного управления имуществом

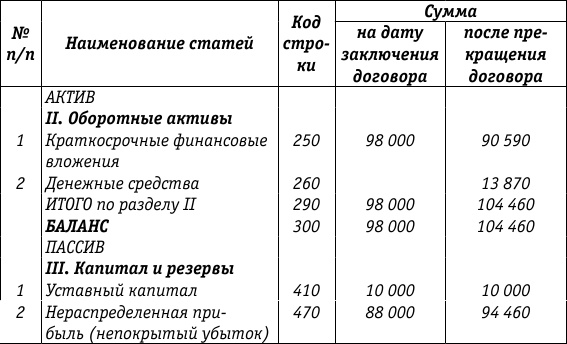

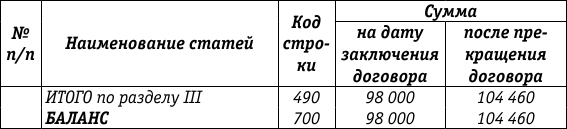

Отражение на отдельном балансе доверительным управляющим операций, связанных с осуществлением договора доверительного управления[5]

Обособленный бухгалтерский баланс (фрагмент формы № 1)

Отчет о прибылях и убытках (фрагмент формы № 2)

Составим бухгалтерскую отчетность учредителя управления.

Бухгалтерский баланс (фрагмент формы № 1)

Показатели Отчета о прибылях и убытках, так же как и баланса, суммируются построчно. Если предположить, что у учредителя в отчетном периоде иных операций, кроме операций в рамках договора доверительного управления, не было, то форма № 2, приведенная выше, не изменится.

Отчет о прибылях и убытках (фрагмент формы № 2)

Отражение доверительным управляющим операций по осуществлению договора доверительного управления

В рассматриваемом примере в бухгалтерском учете доверительного управляющего отражается только начисление вознаграждения:

Дт 76 Кт 90 – 2360 руб.

Допустим, что в следующем месяце было перечислено вознаграждение управляющему, других операций не было. Договор доверительного управления прекращается. Доверительным управляющим составляется баланс на дату прекращения договора (см. табл.).

Осуществление передачи имущества и нераспределенной прибыли учредителю (см. таблицу)

Баланс учредителя управления после прекращения договора

Форма № 2, представленная выше в соответствии с условиями примера, не изменяется.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Договор доверительного управления

1. Договор доверительного управления Общая характеристика договора доверительного управления имуществомПо договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок

3. Изменения в бухгалтерском балансе под влиянием хозяйственньх операций

3. Изменения в бухгалтерском балансе под влиянием хозяйственньх операций Счета баланса по характеру и масштабу группировки делятся на:1) синтетические или балансовые счета (счета первого порядка, общие), предназначенные для укрупненной группировки хозяйственных

Глава 12 Аудит операций, связанных с налогом на добавленную стоимость

Глава 12 Аудит операций, связанных с налогом на добавленную стоимость Изучив эту главу, вы узнаете:– цели и задачи аудита операций, связанных с НДС,– перечень основных документов, на основании которых проводится аудит операций, связанных с НДС;– последовательность

7.1. Бухгалтерский учет и налогообложение операций, связанных с экспортом

7.1. Бухгалтерский учет и налогообложение операций, связанных с экспортом Экспортная сделка начинается с заключения договора с иностранным покупателем, это документ с:1) определенным предметом сделки;2) базисными условиями поставки (кто оплачивает накладные расходы, кто

56. Изменения в бухгалтерском балансе под влиянием хозяйственных операций

56. Изменения в бухгалтерском балансе под влиянием хозяйственных операций Между синтетическими и аналитическими счетами существует связь. Сальдо одного синтетического счета должно быть равно сумме сальдо всех аналитических счетов, к нему относящихся.Оборот по дебету

55. Изменения в балансе под влиянием хозяйственных операций

55. Изменения в балансе под влиянием хозяйственных операций В зависимости от влияния на баланс все хозяйственные операции обычно делят на четыре типа.Первый тип хозяйственных операций. Хозяйственные операции первого типа вызывают изменения только в активе баланса,

4.1. Правовое регулирование доверительного управления имуществом

4.1. Правовое регулирование доверительного управления имуществом В соответствии со ст. 1012 ГК РФ по договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в

4.2. Бухгалтерский учет операций, связанных с осуществлением договора доверительного управления имуществом

4.2. Бухгалтерский учет операций, связанных с осуществлением договора доверительного управления имуществом Порядок бухгалтерского учета операций, связанных с осуществлением договора доверительного управления, регулируется Указаниями по отражению в бухгалтерском

4.3. Отражение учредителем управления операций, связанных с осуществлением договора доверительного управления имуществом

4.3. Отражение учредителем управления операций, связанных с осуществлением договора доверительного управления имуществом Объекты имущества передаются в доверительное управление учредителем управления по стоимости, по которой они числятся в бухгалтерском учете

4.4. Отражение выгодоприобретателем операций, связанных с осуществлением договора доверительного управления имуществом

4.4. Отражение выгодоприобретателем операций, связанных с осуществлением договора доверительного управления имуществом Выгодоприобретатель, не являющийся учредителем управления, учитывает причитающийся доход по дебету счета 76 и кредиту счета 91. По мере фактического

4.7. Обложение налогом на прибыль операций доверительного управления ценными бумагами

4.7. Обложение налогом на прибыль операций доверительного управления ценными бумагами Согласно ст. 276 НК РФ доверительному управляющему вменяется в обязанность сообщать учредителю управления о доходах и расходах, которые учредитель управления включает в

4.8. Обложение НДС операций доверительного управления ценными бумагами

4.8. Обложение НДС операций доверительного управления ценными бумагами Особенности исчисления и уплаты в бюджет НДС при осуществлении операций в соответствии с договором доверительного управления имуществом установлены ст. 174.1 НК РФ.Согласно подпункту 12 п. 2 ст. 149 НК РФ

Порядок учета активов и их отражение в балансе

Порядок учета активов и их отражение в балансе О критериях отнесения объектов в состав основных средств уже говорилось выше.Напомним, что если имущество принимается к учету в составе основных средств, то оно отражается на счете 01 «Основные средства». В бухгалтерском

Пример 22. Организация. Нарушение порядка налогового учета расходов, связанных с капитальным ремонтом имеющихся на балансе общежития и жилых домов

Пример 22. Организация. Нарушение порядка налогового учета расходов, связанных с капитальным ремонтом имеющихся на балансе общежития и жилых домов Подпунктом 2 п. 1 ст. 253 НК РФ установлено, что расходы на ремонт и техническое обслуживание основных средств и иного

Отражение операций в учете

Отражение операций в учете Теперь, когда вы познакомились с основными элементами и понятиями бухгалтерского учета, рассмотрим порядок отражения в учете финансово-хозяйственных операций на примере одной из наиболее распространенных сделок – получения от контрагента