Отражение операций в учете

Отражение операций в учете

Теперь, когда вы познакомились с основными элементами и понятиями бухгалтерского учета, рассмотрим порядок отражения в учете финансово-хозяйственных операций на примере одной из наиболее распространенных сделок – получения от контрагента товарно-материальных ценностей и последующего расчета за них в безналичном порядке.

Предположим, что предприятие приобретает у контрагента ООО «Поставщик» партию товарно-материальных ценностей: эмаль белая в количестве 100 банок по цене 120 руб. за банку на сумму 12 000 руб. и эмаль голубая в количестве 80 банок по цене 140 руб. за банку на сумму 11 200 руб. При этом НДС в размере 18 % не входит в цену товара, поэтому общая сумма сделки составляет 27 376 руб. (12 000 + 11 200 = 23 200 руб.; 23 200 х 18 /100 = 4 176 руб.; 23 200 + 4 176 = 27 376 руб.). Расчет за полученные товарно-материальные ценности осуществляется путем перечисления безналичных денежных средств на счет поставщика не позднее чем через три банковских дня после получения товара, что соответствующим образом отражено в договоре.

Для учета указанных товарно-материальных ценностей в бухгалтерии предприятия используется счет 10 «Материалы» субсчет 01 «Сырье и материалы». Расчет с поставщиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками», НДС по полученным ценностям учитывается на счете 19 «НДС по приобретенным ценностям» субсчет 03 «НДС по приобретенным товарно-производственным запасам». Безналичные денежные средства предприятия в рублях отражаются на счете 51 «Расчетные счета». НДС по расчетам с бюджетом учитывается на счете 68 «Расчеты по налогам и сборам» субсчет 03 «НДС». В данном примере понадобятся все перечисленные счета; они соответствуют Типовому плану счетов, действующему на территории Российской Федерации.

После того как товарно-материальные ценности поступили на склад, в бухгалтерию поступает накладная с копией приходного складского ордера (разумеется, количество поступивших ценностей в накладной и в приходном ордере должно совпадать). На основании этих документов бухгалтер делает следующую бухгалтерскую проводку: «Дебет 10/01 „Сырье и материалы“ Кредит 60 „Расчеты с поставщиками и подрядчиками“ на сумму 23 200 руб. (стоимость поступивших ценностей без НДС)». Однако это данные синтетического учета. В аналитическом учете бухгалтер отражает номенклатуру, количество и цену за единицу измерения поступивших ценностей, с одной стороны, и относит сумму возникшей задолженности (кредит счета 60) на конкретного поставщика ООО «Поставщик»– с другой стороны. Аналогичным образом делается проводка на сумму НДС по поступившим ценностям: «Дебет счета 19/03 „НДС по приобретенным товарно-производственным запасам“ Кредит счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Поставщик“)» на сумму 4176 руб.

Предположим, что по всем счетам, используемым в данном примере, начальное сальдо отсутствует, то есть является нулевым (вообще-то это нетипичная ситуация, и мы ее принимаем только для упрощения примера и повышения его наглядности, чтобы не путаться в лишних цифрах); исключением будет являться счет 51 «Расчетные счета». По результатам приведенных выше бухгалтерских проводок, а также записей аналитического учета можно сформировать, например, такие бухгалтерские ведомости, как показано в табл. 1. Отмечу, что используемые на конкретном предприятии формы бухгалтерских ведомостей могут отличаться от приведенных, но суть от этого не меняется.

Таблица 1. Ведомость аналитического учета по счету 10/01

В данной ведомости К – это количество, Ц – цена за единицу измерения, С – сумма (количество умножить на цену).

Из приведенной ведомости аналитического учета следует, что на предприятие поступили товары «Эмаль белая» и «Эмаль голубая» общим количеством 180 банок на сумму 23 200 руб. без НДС. Сумма НДС по поступившим ценностям отражается в ведомости по счету 19/03 (табл. 2).

Таблица 2. Ведомость по счету 19/03

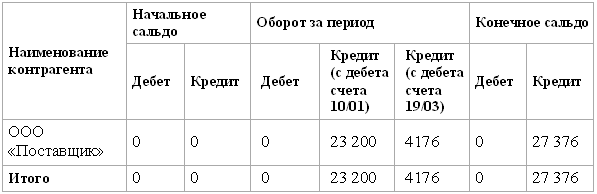

Информация о возникшей кредиторской задолженности показана в ведомости по счету 60 «Расчеты с поставщиками и подрядчиками» (табл. 3).

Таблица 3. Ведомость аналитического учета по счету 60

Обратите внимание: сумма дебетовых остатков по счетам 10/01 и 19/03 (см. соответствующие ведомости) равняется кредитовому остатку по счету 60 (23 200 + 4176 = 27 376). Это значит, что сумма поступивших ценностей, НДС по ним и сумма возникшей кредиторской задолженности отражены в бухгалтерском учете правильно.

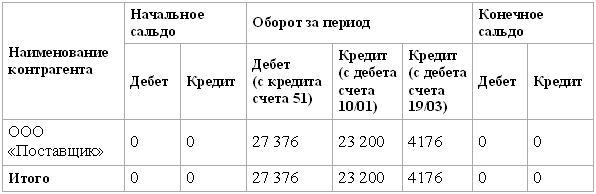

После того как предприятие полностью оплатило поставщику стоимость полученных товарно-материальных ценностей с НДС путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Поставщик“) Кредит счета 51 „Расчетные счета“ на сумму 27 376 руб.». После этого наша ведомость аналитического учета по счету 60 примет вид, показанный в табл. 4.

Таблица 4. Ведомость аналитического учета по счету 60

Из этой ведомости видно, что сделка с поставщиком закрыта – стоимость полученных товарно-материальных ценностей с НДС оплачена полностью с расчетного счета (как это и предусмотрено договором). Конечное сальдо по ООО «Поставщик» отсутствует (см. табл. 4).

Однако, кроме этого, нужно принять к вычету сумму НДС, оплаченную поставщику, которая составляет 4176 руб. Для этого бухгалтер делает следующую проводку: «Дебет счета 68/03 „НДС“ Кредит счета 19/03 „НДС по приобретенным товарно-производственным запасам“ на сумму 4176 руб.». Теперь наша ведомость по счету 19/03 примет вид, показанный в табл. 5.

Таблица 5. Ведомость по счету 19/03

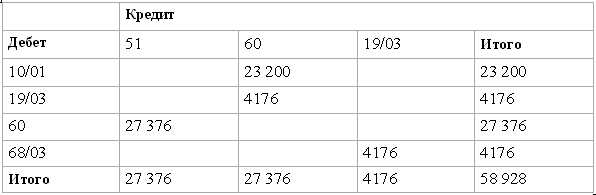

Теперь можно сказать, что выполнены все необходимые бухгалтерские операции для отражения в учете (или проведения по учету) сделки по получению от контрагента товарно-материальных ценностей и последующего расчета за них в безналичном порядке. Сводную информацию по нашей сделке в показателях синтетического учета (все корреспонденции счетов) удобно представить в так называемой «шахматной» ведомости, которая показана в табл. 6.

Таблица 6. Шахматная ведомость

Для проверки достоверности данных следует сложить все итоговые суммы по горизонтали и по вертикали (строка «Итого» и столбец «Итого») – они должны сойтись; в рассматриваемом примере «проверочная сумма» равняется 58 928 (см. правую нижнюю ячейку ведомости).

В результате проведения сделки по учету активы предприятия, с одной стороны, увеличились на 27 376 руб.: 23 200 руб. – это стоимость полученных товарно-материальных ценностей, 4176 руб. – сумма НДС по ним, которая принята к вычету (иначе говоря, на эту сумму уменьшится сумма НДС, которую предприятие должно будет уплатить в бюджет по результатам своей деятельности в отчетном периоде). С другой стороны, на эту же сумму активы предприятия и уменьшились – имеется в виду количество денежных средств, которые были перечислены поставщику с расчетного счета. Если бы оплата не была произведена, то увеличение активов было бы «сбалансировано» увеличением пассивов на эту же сумму (имеется в виду остаток по кредиту счета 60, который свидетельствовал бы о наличии задолженности перед поставщиком ООО «Поставщик»).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Отражение в бухгалтерском учете результатов инвентаризации

2. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение внутренней

64. Отражение операций по начислениям в бухгалтерском учете

64. Отражение операций по начислениям в бухгалтерском учете По результатам проведенных в программе расчетов можно сформировать проводки по отражению произведенных начислений и удержаний в бухгалтерском учете. Чтобы это сделать, необходимо видам расчетов сопоставить

4.5. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ЗАКЛАДКЕ И ВЫРАЩИВАНИЮ МНОГОЛЕТНИХ НАСАЖДЕНИЙ

4.5. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ЗАКЛАДКЕ И ВЫРАЩИВАНИЮ МНОГОЛЕТНИХ НАСАЖДЕНИЙ Для отражения операций по закладке, выращиванию и уходу за молодыми многолетними насаждениями, планируемыми впоследствии к принятию в состав основных средств, в бухгалтерском

41. Отражение в бухгалтерском учете результатов инвентаризации

41. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение

1.2. Отражение в бухгалтерском учете операций с использованием банковских расчетных карт

1.2. Отражение в бухгалтерском учете операций с использованием банковских расчетных карт 1.2.1. Отражение в бухгалтерском учете кредитной организации – эмитента операций пополнения счета держателя банковской расчетной карты.Бухгалтерское оформление операций при приеме

1.4. Отражение в бухгалтерском учете эмитента (банка-кредитора) операций с использованием банковских кредитных карт

1.4. Отражение в бухгалтерском учете эмитента (банка-кредитора) операций с использованием банковских кредитных карт 1.4.1. При совершении клиентами банка – юридическими лицами операций с использованием корпоративных кредитных банковских карт банк предоставляет денежные

1.5. Отражение в бухгалтерском учете эмитента операций по выдаче наличных денежных средств с использованием банковских кредитных карт

1.5. Отражение в бухгалтерском учете эмитента операций по выдаче наличных денежных средств с использованием банковских кредитных карт Примечание. В случае предоставления кредитов для расчетов по операциям, совершенным с использованием кредитных карт их держателями,

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт 1.6.1. При совершении сделок юридическим лицом, физическим лицом – предпринимателем:Д-т 441–457,К-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408 07;Д-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408

1.7. Отражение в бухгалтерском учете эмитента операций возврата оспариваемого платежа по операциям с использованием банковских кредитных карт

1.7. Отражение в бухгалтерском учете эмитента операций возврата оспариваемого платежа по операциям с использованием банковских кредитных карт 1.7.1. На сумму денежных средств возврата оспариваемого платежа юридическому лицу, физическому лицу – предпринимателю:Д-т 474 23 (л/с

1.10. Отражение в бухгалтерском учете эквайрера безналичных операций с использованием банковских карт на предприятиях торговли (услуг)

1.10. Отражение в бухгалтерском учете эквайрера безналичных операций с использованием банковских карт на предприятиях торговли (услуг) 1.10.1. Эмитент и эквайрер одна кредитная организация. На сумму совершенных операций на предприятии торговли (услуг) за минусом торговой

1.12. Отражение в бухгалтерском учете кредитных организаций спорных операций

1.12. Отражение в бухгалтерском учете кредитных организаций спорных операций 1.12.1. В случае обнаружения эмитентом, эквайрером расхождения сумм, отраженных в выписке по счету, полученной от расчетного агента, с реестром проведенных платежей, суммы расхождений относятся на

16.11. Отражение сдельного заработка в учете

16.11. Отражение сдельного заработка в учете Сдельный заработок отражается в учетах непосредственно при проведении документа «Сдельный наряд» (интерфейс «Полный», меню «Расчеты с персоналом») на основании данных о выполненной работе.Необходимость отражения

3.2.4. Отражение операций по выбытию основных средств в бухгалтерском учете

3.2.4. Отражение операций по выбытию основных средств в бухгалтерском учете В соответствии с п. 29 ПБУ 6/01 стоимость выбывающего объекта основных средств подлежит списанию с бухгалтерского учета.Расходы от списания основного средства с бухгалтерского учета являются

3.2.5. Отражение операций по списанию основных средств в связи с их полным износом в налоговом учете

3.2.5. Отражение операций по списанию основных средств в связи с их полным износом в налоговом учете Для целей налогообложения доходы и расходы от ликвидации основных средств включаются в состав прочих. При этом учет расходов от ликвидации производится единовременно

Отражение финансовых вложений в бухгалтерском учете

Отражение финансовых вложений в бухгалтерском учете Как указывалось выше, финансовые вложения учитываются на активном счете 58 «Финансовые вложения». К этому счету рекомендуется открывать следующие субсчета, предназначенные для учета:58-1 «Паи и акции» – финансовых

2.4.1. Законодательные основы и отражение в учете

2.4.1. Законодательные основы и отражение в учете Если компания работает успешно и после уплаты всех налогов у нее остается нераспределенная прибыль, то ее учредители имеют право увеличить уставный капитал общества на сумму этой прибыли или ее части. В соответствии с