3.2.4. Отражение операций по выбытию основных средств в бухгалтерском учете

3.2.4. Отражение операций по выбытию основных средств в бухгалтерском учете

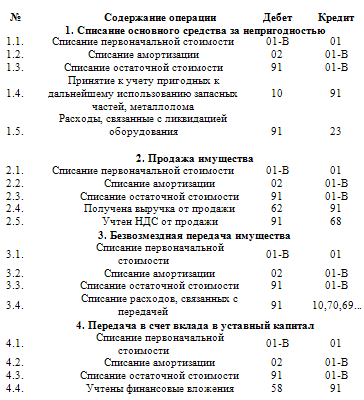

В соответствии с п. 29 ПБУ 6/01 стоимость выбывающего объекта основных средств подлежит списанию с бухгалтерского учета.

Расходы от списания основного средства с бухгалтерского учета являются прочими расходами согласно п. 11 ПБУ 10/99.

Согласно инструкции по применению Плана счетов бухгалтерского учета выбытие основных средств отражается развернуто в составе прочих доходов и расходов. Списание остаточной стоимость и затраты, связанные с выбытием отражаются по дебету счета 91, а по кредиту этого счета – сумма износа, выручка от продажи, стоимость оприходованных ценностей.

Для учета выбытия объектов основных средств, к счету 01 «Основные средства», целесообразно открывать отдельный субсчет «Выбытие основных средств», в дебет которого следует переносить стоимость выбывающего объекта, а в кредит – сумму накопленной амортизации.

Остаточная стоимость объекта списывается с кредита счета 01, субсчет «Выбытие основных средств», в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Расходы, связанные с ликвидацией оборудования списываются в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции со счетом 23 «Вспомогательные производства».

Материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств, приходуются по рыночной стоимости на дату списания, и соответствующая сумма зачисляется на финансовые результаты. Такой порядок учета материальных ценностей, полученных в результате списания основных средств, установлен п. 54 Положения N 34н.

Принятие к учету пригодных к дальнейшему использованию запасных частей, металлолома отражается по дебету счета 10 «Материалы», в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Потери и расходы в связи с чрезвычайными обстоятельствами отражаются на счете 99 «Прибыли и убытки».

Выбытие основных средств оформляется унифицированными первичными документами. При списании объекта за непригодностью необходимо оформить Акт о списании объекта основных средств (кроме автотранспортных) по форме N ОС-4 или N ОС-4б (если списывается группа объектов).

Если производится списание автотранспортных средств, то оформляют Акт о списании по форме N ОС-4а.

Если основное средство было продано, передано в счет вклада в уставный капитал или передано на безвозмездной основе – Акты о списании не составляются. Такого рода передача оформляется Актами приемки-передачи основных средств (Форма N ОС-1, N ОС-1а, N ОС-1б).

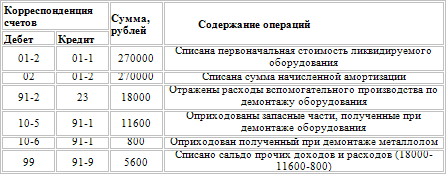

Пример А.

Организация ликвидирует производственное оборудование, амортизация по которому начислена полностью, первоначальной стоимостью 270000 рублей. Работы по демонтажу и вывозу оборудования осуществлялись силами вспомогательного производства. Расходы цеха вспомогательного производства составили 18000 рублей. При разборке оприходованы годные запасные части по рыночной стоимости 11600 рублей, а также металлолом по стоимости 800 рублей.

В приведенной ниже таблице приведены бухгалтерские проводки для списания оборудования с учета:

01-1 «Основные средства в эксплуатации»;

01-2 «Выбытие основных средств».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

64. Отражение операций по начислениям в бухгалтерском учете

64. Отражение операций по начислениям в бухгалтерском учете По результатам проведенных в программе расчетов можно сформировать проводки по отражению произведенных начислений и удержаний в бухгалтерском учете. Чтобы это сделать, необходимо видам расчетов сопоставить

4.5. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ЗАКЛАДКЕ И ВЫРАЩИВАНИЮ МНОГОЛЕТНИХ НАСАЖДЕНИЙ

4.5. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ЗАКЛАДКЕ И ВЫРАЩИВАНИЮ МНОГОЛЕТНИХ НАСАЖДЕНИЙ Для отражения операций по закладке, выращиванию и уходу за молодыми многолетними насаждениями, планируемыми впоследствии к принятию в состав основных средств, в бухгалтерском

4.3. АУДИТ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ В БУХГАЛТЕРСКОМ УЧЕТЕ

4.3. АУДИТ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ В БУХГАЛТЕРСКОМ УЧЕТЕ Проверка правильности оценки инвентарных объектов основных средств занимает в аудиторской проверке особое место, так как от правильной оценки основных средств в конечном итоге зависит:• достоверность отражения

1.2. Отражение в бухгалтерском учете операций с использованием банковских расчетных карт

1.2. Отражение в бухгалтерском учете операций с использованием банковских расчетных карт 1.2.1. Отражение в бухгалтерском учете кредитной организации – эмитента операций пополнения счета держателя банковской расчетной карты.Бухгалтерское оформление операций при приеме

1.4. Отражение в бухгалтерском учете эмитента (банка-кредитора) операций с использованием банковских кредитных карт

1.4. Отражение в бухгалтерском учете эмитента (банка-кредитора) операций с использованием банковских кредитных карт 1.4.1. При совершении клиентами банка – юридическими лицами операций с использованием корпоративных кредитных банковских карт банк предоставляет денежные

1.5. Отражение в бухгалтерском учете эмитента операций по выдаче наличных денежных средств с использованием банковских кредитных карт

1.5. Отражение в бухгалтерском учете эмитента операций по выдаче наличных денежных средств с использованием банковских кредитных карт Примечание. В случае предоставления кредитов для расчетов по операциям, совершенным с использованием кредитных карт их держателями,

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт 1.6.1. При совершении сделок юридическим лицом, физическим лицом – предпринимателем:Д-т 441–457,К-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408 07;Д-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408

1.7. Отражение в бухгалтерском учете эмитента операций возврата оспариваемого платежа по операциям с использованием банковских кредитных карт

1.7. Отражение в бухгалтерском учете эмитента операций возврата оспариваемого платежа по операциям с использованием банковских кредитных карт 1.7.1. На сумму денежных средств возврата оспариваемого платежа юридическому лицу, физическому лицу – предпринимателю:Д-т 474 23 (л/с

1.10. Отражение в бухгалтерском учете эквайрера безналичных операций с использованием банковских карт на предприятиях торговли (услуг)

1.10. Отражение в бухгалтерском учете эквайрера безналичных операций с использованием банковских карт на предприятиях торговли (услуг) 1.10.1. Эмитент и эквайрер одна кредитная организация. На сумму совершенных операций на предприятии торговли (услуг) за минусом торговой

1.11. Отражение в бухгалтерском учете эквайрера выдачи наличных денежных средств держателям банковских карт

1.11. Отражение в бухгалтерском учете эквайрера выдачи наличных денежных средств держателям банковских карт 1.11.1. После поступления и обработки слипа и (или) электронного журнала (банкомата, терминала) на балансе эквайрера бухгалтерское оформление операции отражается

1.12. Отражение в бухгалтерском учете кредитных организаций спорных операций

1.12. Отражение в бухгалтерском учете кредитных организаций спорных операций 1.12.1. В случае обнаружения эмитентом, эквайрером расхождения сумм, отраженных в выписке по счету, полученной от расчетного агента, с реестром проведенных платежей, суммы расхождений относятся на

6. Контроль операций по поступлению, выбытию и износу основных средств

6. Контроль операций по поступлению, выбытию и износу основных средств Контроль операций по поступлению основных средств предполагает оценку основных средств, поступивших в качестве вклада в уставный капитал, по договорам купли-продажи, взаимозачета, в результате

47. Контроль операций по поступлению, выбытию и износу основных средств

47. Контроль операций по поступлению, выбытию и износу основных средств Контроль заключается в проверке оценки поступивших основных средств, если объект поступает в порядке приобретения, его стоимость будет состоять из покупной стоимости и транспортно-заготовительных

3.2.5. Отражение операций по списанию основных средств в связи с их полным износом в налоговом учете

3.2.5. Отражение операций по списанию основных средств в связи с их полным износом в налоговом учете Для целей налогообложения доходы и расходы от ликвидации основных средств включаются в состав прочих. При этом учет расходов от ликвидации производится единовременно

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете. В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества,

Пример 11. Нарушение порядка переоценки основных средств в бухгалтерском и налоговом учете у организаций, перешедших на упрощенную систему налогообложения

Пример 11. Нарушение порядка переоценки основных средств в бухгалтерском и налоговом учете у организаций, перешедших на упрощенную систему налогообложения В соответствии с п. 3 ст. 4 Закона «О бухгалтерском учете» организации, перешедшие на упрощенную систему