2.2. Страхование автомобиля

2.2. Страхование автомобиля

Организации часто имеют дело с обязательным страхованием гражданской ответственности владельцев транспортных средств (ОСАГО), а также с добровольным страхованием транспортных средств, предусматривающим возмещение ущерба от повреждения или гибели самого средства транспорта (КАСКО).

Страховыми случаями КАСКО являются угон, ДТП, в том числе с движущимися и неподвижными предметами, опрокидывание машины, стихийные бедствия и их последствия (например, град, ливень, ураган, падение деревьев и веток) и пр. К страховым случаям КАСКО относится любой ущерб, нанесенный автомобилю другими лицами (разбитые фары, стекла кража колес, магнитол и др.) Суммы страховых взносов законодательно не определены и устанавливаются самостоятельно страховыми организациями. Указанные виды страхования особых сложностей, связанных с порядком учета страховых взносов, не вызывают.

Основными документами, регулирующими вопросы страхования автотранспорта, являются:

1) Гражданский кодекс РФ;

2) Закон РФ от 27.11.1992 г. № 4015-1 «Об организации страхового дела в РФ»;

3) Федеральный закон РФ от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее Федеральный закон № 40-ФЗ).

Все организации и учреждения, имеющие автотранспорт, независимо от форм собственности обязаны страховать риск своей гражданской ответственности. Гражданская ответственность может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств. На территории Российской Федерации запрещается использовать транспортные средства, владельцы которых не застраховали свою гражданскую ответственность. Причем в таких случаях в отношении транспортных средств не проводятся ни государственный технический осмотр, ни регистрация. Если автомобиль не застрахован, то это влечет наложение административного штрафа в размере от 500 до 800 руб. (п. 2 ст. 12.37 КоАП РФ от 30.12.2001 г. № 195-ФЗ).

В Федеральном законе № 40-ФЗ с 01.12.2007 г. были уточнены определения основных понятий, которые в прежних редакциях не раскрывали сути и зачастую становились предметом спора между пострадавшим и страховой организацией. Потерпевший – это лицо, жизни, здоровью или имуществу которого был причинен вред при использовании транспортного средства другим лицом, например, пешеход, водитель транспортного средства, которым причинен вред, и пассажир транспортного средства – участник дорожно-транспортного происшествия (ст. 1 Федерального закона № 40-ФЗ).

Также с 2007 г. уточнили и понятие самого страхового случая, согласно которому гражданская ответственность за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства наступает у владельца транспортного средства, раньше речь шла об ответственности страхователя, иных лиц, риск ответственности которых застрахован по договору обязательного страхования, и это вызывало много споров.

С 2007 г. введено новое понятие «прямое возмещение убытков», смысл которого заключается в том, что за возмещением вреда имуществу потерпевший должен будет обращаться к страховой организации. Изменения коснулись страховой суммы возмещения вреда, причиненного жизни и здоровью нескольких потерпевших: она не ограничена максимальным размером (ранее был предел 240 000 руб.). Лимит на каждого потерпевшего сохранился в том же размере – не более 160 000 руб. Прежними остались и суммы возмещения вреда, причиненного имуществу нескольких потерпевших – не более 160 000 руб., одного не более 120 000 руб. Территория преимущественного использования транспортного средства определяться для физических лиц исходя из места жительства собственника, указанного в ПТС или в паспорте гражданина, для юридических лиц – по месту регистрации транспортного средства.

Из новой редакции 2007 г. п. 1 ст. 10 Федерального закона № 40-ФЗ исключен абзац, предусматривавший возможность продления срока действия договора страхования на следующий год, если за два месяца страховая организация не была предупреждена об отказе. Договор каждый год должен заключаться заново, и у страхователя не будет «льготного» месяца действия продленного договора для уплаты страховой премии. До пяти дней сокращен минимальный срок заключения договора для владельцев транспортных средств, зарегистрированных в иностранных государствах, временно используемых на территории РФ (п. 2 ст. 10 Федерального закона № 40-ФЗ).

У страхователей с 1 декабря 2008 г. появится возможность не вызывать на место происшествия сотрудников милиции при наличии одновременно следующих обстоятельств случившегося:

1) вред причинен имуществу;

2) ДТП произошло с двумя застрахованными участниками;

3) обстоятельства, характер и перечень видимых повреждений транспортных средств не вызывают разногласий у участников ДТП и зафиксированы в бланке извещения, выдаваемого страховщиком.

Заполненные бланки извещения о дорожном происшествии вместе с заявлением потерпевшего о страховой выплате должны быть направлены страховой организации. В случае возникновения противоречий, касающихся характера и перечня видимых повреждений транспортных средств или обстоятельств причинения вреда, страховщик может назначить проведение независимой экспертизы причастных к случившемуся транспортных средств (если есть сомнение, что именно эти машины попали в аварию). Размер страховой выплаты в счет возмещения вреда потерпевшему не может превышать 25 000 руб. Дополнительных выплат потерпевший требовать не вправе, за исключением ситуации, если обнаружится вред, причиненный его жизни или здоровью, о котором он не знал на момент предъявления требования о страховой выплате.

Размер страховой выплаты (п. 1 ст. 12 Федерального закона № 40-ФЗ), причитающейся пострадавшему за причинение вреда здоровью, рассчитывается в соответствии с правилами гл. 59 ГК РФ. В случае смерти потерпевшего наследникам будет выплачено не более 25 000 руб. на возмещение расходов по погребению и 135 000 руб. за причинение вреда жизни.

Возмещаемый убыток при причинении вреда имуществу потерпевшего определяется (п. 2 ст. 12 Федерального закона № 40-ФЗ):

1) при полной гибели (когда ремонт невозможен либо затраты на него равны или превышают стоимость имущества на дату наступления страхового случая) – исходя из его действительной стоимости на день наступления страхового случая; 2) при повреждении – в размере расходов, необходимых для приведения имущества в состояние, в котором оно находилось до происшествия, вместе с расходами на материалы и запасные части, необходимые для восстановительного ремонта, и расходы на оплату таких работ. Увеличен с 15 до 30 дней срок, в течение которого страховая организация рассматривает заявление и представленные документы и производит страховые выплаты или направляет потерпевшему мотивированный отказ (п. 2 ст. 13 Федерального закона № 40-ФЗ).

Если страховая организация нарушит установленный срок, она должна будет выплатить неустойку за каждый день просрочки в размере 1/75 ставки рефинансирования (действующей на день, когда страховая организация должна была осуществить выплату) от страховой суммы по виду возмещения вреда каждому потерпевшему, причем размер пени (неустойки) не может быть выше страховой суммы.

Договор обязательного страхования заключается в отношении владельца транспортного средства или неограниченного количества лиц, допущенных владельцем транспортного средства к управлению транспортным средством, а также других лиц, использующих транспортное средство на законном основании (п. 2 ст. 15 Федерального закона № 40-ФЗ).

Представлен перечень документов, которые обязана предъявить страховая организация при заключении договора страхования:

1) заявление;

2) паспорт или иной удостоверяющий личность документ (для физических лиц);

3) свидетельство о государственной регистрации (для юридических лиц);

4) документ о регистрации транспортного средства (например, паспорт транспортного средства);

5) водительское удостоверение (копия) лиц, допущенных к управлению транспортным средством (если договор заключается при условии, что допущены только определенные лица). Изменения коснулись инвалидов (п. 1 ст. 17 Федерального закона № 40-ФЗ), в 2006 г. 50 %-ная скидка предоставлялась только на автомобили, полученные через органы соцзащиты, инвалиду и еще одному водителю. Согласно редакции 2007 г. эта льгота распространяется на любые автомобили, которые имеют инвалиды в соответствии с медицинскими показаниями, также она предоставляется дополнительно двум водителям.

С 1 января 2009 г. планируется начать продажу международных полисов ОСАГО (ст. 31 Федерального закона № 40-ФЗ). Функция контроля за наличием страховки возлагается на таможенные органы. Страховые организации должны будут стать членами профессионального объединения. Для оформления ДТП без сотрудников милиции нужно будет разработать типовые схемы происшествий, рекомендации по расчету ущерба и прочее.

Федеральным законом от 04.11.2007 г. № 251-ФЗ «О внесении изменения в статью 966 части второй Гражданского кодекса Российской Федерации» изменен срок исковой давности в отношении требований, вытекающих из договора страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, теперь он будет составлять три года (ст. 196 ГК РФ).

Для того чтобы застраховать гражданскую ответственность, нужно заключить договор со страховой организацией, имеющей соответствующую лицензию. С этой целью организация должна представить страховой организации следующие документы или их копии:

1) заявление о заключении договора обязательного страхования по форме, которая приведена в приложении 1 к Правилам ОСАГО;

2) паспорт или иное удостоверение личности (если страхователем является физическое лицо);

3) свидетельство о регистрации юридического лица (если страхователем является юридическое лицо, зарегистрированное в РФ);

4) паспорт транспортного средства или свидетельство о регистрации указанного в заявлении о заключении договора обязательного страхования транспортного средства;

5) водительское удостоверение (или его копия) лица, допущенного к управлению транспортным средством, а также документы, подтверждающие право водителя на управление транспортным средством (в случае если договор обязательного страхования заключается с условием, что к управлению транспортным средством допущены только определенные лица).

Срок действия договора обязательного страхования составляет один год, за исключением случаев, для которых ст. 10 Федерального закона от 25.04.2002 г. № 40-ФЗ предусмотрены иные сроки действия такого договора.

Владельцы транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, заключают договоры обязательного страхования на весь срок временного использования таких транспортных средств, но не менее чем на пять дней.

При приобретении транспортного средства (покупке, наследовании, принятии в дар и тому подобном) его владелец вправе заключить договор обязательного страхования на срок следования к месту регистрации транспортного средства. При этом владелец транспортного средства обязан до его регистрации заключить договор обязательного страхования на один год. Согласно Федеральному закону № 40-ФЗ организации для использования закрепленных за ними автотранспортных средств обязаны производить ежегодную уплату страховой премии. В соответствии со ст. 954 ГК РФ страховая премия – это плата за страхование, которую страхователь обязан уплатить страховщику в порядке и в сроки, установленные договором страхования. Страховые платежи уплачиваются в размере страховых тарифов, установленных постановлением Правительства РФ от 08.12.2005 г. № 739 «Об утверждении страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структуры и порядка применения страховщиками при определении страховой премии».

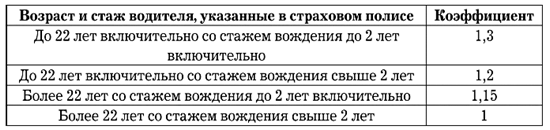

Страховые тарифы – базовая ставка и коэффициенты. Страховая премия равна их произведению. Величина страховки зависит от категории владельца легкового автомобиля (базовый тариф для юридического лица составляет 2375 руб.), от возраста и стажа водителя.

Таблица 2

Коэффициент страховых тарифов в зависимости от возраста и стажа водителя

Размер тарифа зависит от места регистрации автомобиля. Например, в Москве данный коэффициент равен 2, в Санкт-Петербурге – 1,8, Нижнем Новгороде – 1,3, Владимире – 1.

Марка машины и ее возраст не учитываются, зато принимаются во внимание срок договора и период пользования автомобилем. Размер страховой премии для легковых автомобилей рассчитывается по формуле:

СП = ТВ х КТ х КЕМ х КВС х КО х КМ х КС х КП х КН,

где ТБ – базовая ставка страхового тарифа в рублях; коэффициенты страховых тарифов в зависимости от: КТ – территории преимущественного использования транспортного средства;

КБМ – наличия или отсутствия страховых выплат при наступлении страховых случаев, произошедших по вине страхователя в период действия предыдущих договоров обязательного страхования. Если договор страхования заключается впервые, то КБМ принимается равным 1; КВС – собственника автомобиля, возраста и стажа водителя;

КО – количества лиц, допущенных к управлению транспортным средством;

КМ – мощности двигателя легкового автомобиля; КС – периода использования транспортного средства; КП – срока страхования;

КН – добросовестности страхователя. Величина данного коэффициента зависит от того, насколько достоверно лицо сообщило сведения, необходимые для заключения договора, или сведения об обстоятельствах дела при ДТП.

Пример[3]

Легковой автомобиль принадлежит организации Базовая ставка страхового тарифа (ТБ) по нему равна 2375 руб. Автомобиль приобретен и поставлен на учет в декабре 2007 г.

Территория преимущественного использования – г. Владимир (КТ = 1).

Договор обязательного страхования автогражданской ответственности заключается впервые (КБМ = 1).

Возраст водителей, указанных в страховом полисе, – 30 лет, стаж вождения – 10 лет (КВС = 1) и 25 лет, стаж вождения – 2года(КВС = 1,15).

К управлению автомобилем допущены два водителя, упомянутые в договоре обязательного страхования (КО = 2).

Мощность двигателя составляет 119 л. с. (КМ = 1,3).

Период пользования автомобилем – 12 месяцев (КС = 1).

Страхователь признан добросовестным, поэтому КН не применяется.

Размер страховой премии для легкового автомобиля составит 9262,5 руб. в год (2375 руб. х 1 x 1 x 1 х 1,5 х 2 х 1,3 х 1 х 1).

При заключении договора финансовой аренды (лизинга) нередко лизингодатель возлагает на лизингополучателя обязанность по страхованию имущества, являющегося предметом лизинга, а часто и определяет страховую компанию, с которой необходимо заключить договор.

Расходы лизингополучателя на добровольное страхование основных средств, в том числе полученных в финансовую аренду (аренду), в соответствии с условиями, предусмотренными договором лизинга, учитываются для целей налогообложения в составе прочих расходов в размере фактических затрат согласно п. 3 ст. 263 НК РФ (письмо Минфина РФ от 08.04.2005 г. № 03-03-01-04/1/173).

Внесение в договор страхования условия о франшизе выгодно как для страхователя, так и для страховщика. Условие о франшизе в договоре освобождает страховщика от расходов, связанных с ликвидацией незначительных убытков, так как во многих случаях такие расходы превышают сумму убытка.

Франшиза – определенная часть убытков страхователя, не подлежащая возмещению страховщиком в соответствии с условиями договора страхования. Термин «франшиза» происходит от французского слова franchise, что обозначает «предоставление денежной льготы».

Франшиза может устанавливаться как в виде определенного процента от стоимости застрахованного имущества, так и в определенной сумме. В договорах страхования различают условную и безусловную франшизу. При условной франшизе страховщик освобождается от ответственности за убыток, если его размер не превышает размера франшизы, и убыток подлежит возмещению полностью, если его размер превышает франшизу. При безусловной франшизе ответственность страховщика определяется размером убытка за минусом франшизы.

Учитывая, что франшиза влияет лишь на сумму страховых взносов и размер страхового возмещения, то особый порядок бухгалтерского и налогового учета расходов по договору страхования с франшизой действующим законодательством не предусмотрен.

Расходы на ремонт транспортных средств, произведенные налогоплательщиком, при наступлении страхового случая по договору страхования, предусматривающему условную франшизу в случае убытка, не превышающего размер установленной франшизы, учитываются в общем порядке, определенном в ст. 260 НК РФ, как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. В случае, если размер убытков, понесенных в результате аварии, превышает установленную франшизу, расходы по устранению повреждений покрываются за счет страхового возмещения в полном объеме.

При наступлении страхового случая по договору, предусматривающему безусловную франшизу, расходы по устранению повреждений частично покрываются за счет средств налогоплательщика (в размере установленной франшизы), а в остальной части – за счет страхового возмещения.

В практическом применении размер франшизы бывает небольшой – в пределах 1–5 % от страховой суммы. Столь незначительная величина франшизы обусловлена ее значением в страховании как экономического регулятора в финансовых взаимоотношениях между участниками договора страхования. Другими словами, франшиза – это дополнительный финансовый элемент в страховании, влияющий на тарифную ставку, ее структуру – нетто-ставку.

В экономическом смысле элемент франшизы в страховании связан со страховой суммой, которая формально остается неизменной, а фактически уменьшает пределы страховой выплаты за счет снижения стоимости страховых услуг.

При осуществлении международных перевозок для передвижения по территории других государств организации вынуждены приобретать полис страхования гражданско-правовой ответственности владельцев транспортных средств. В большинстве случаев деятельность международных автоперевозчиков не представляется возможной без дополнительного страхового полиса – «Зеленой карты».

Система международной карточки страхования автотранспортных средств («Система Зеленой карты») изложена в приложении к Сводной резолюции об облегчении международных автомобильных перевозок (СР.4). Этот документ подтверждает наличие у владельца автотранспортного средства страхового покрытия, действительного на территории любой страны Европейского Сообщества и некоторых других стран, присоединившихся к данной системе.

«Зеленая карта» подтверждает факт страхования ответственности владельца конкретного автотранспортного средства, действует исключительно в случае ДТП и служит для покрытия расходов лица, которому нанесен материальный, физический и моральный ущерб. «Зеленая карта» действительна на территории всех стран ЕС и других государств, присоединившихся к данной системе. В каждой стране правительство официально признает одну-единственную организацию, создаваемую уполномоченными страховщиками в качестве национального страхового Бюро. В соответствии с нормами резолюции членами Бюро могут стать только те страховщики, которые уполномочены обеспечивать страхование автогражданской ответственности. Указанные страховые организации берут на себя обязательство произвести документальное оформление и возместить ущерб, причиненный третьим лицам владельцами «Зеленых карт» с последующей компенсацией затрат и расходов по оформлению и возмещению ущерба страховым организациям, выдавшим «Зеленую карту». Национальные бюро «Зеленая карта» входят в единую организацию – Совет бюро со штаб-квартирой в Брюсселе, который действует под эгидой Рабочей группы по автомобильному транспорту Комитета по внутреннему транспорту Экономической комиссии ООН для Европы.

Россия является единственной европейской страной, которая не является членом международной «Системы Зеленой карты». Поскольку Россия не входит в данную международную систему страхования, страховая компания-посредник (брокер) осуществляет посредническую деятельность, связанную с заключением на территории Российской Федерации договоров страхования гражданской ответственности владельцев и пользователей автотранспортных средств, выезжающих за пределы Российской Федерации, от имени иностранных страховщиков.

В соответствии с нормами ст. 263 НК РФ расходы по добровольному страхованию ответственности за причинение вреда могут быть учтены в составе расходов, уменьшающих налогооблагаемую базу по прибыли, если такое страхование является условием осуществления организацией деятельности в соответствии с международными обязательствами Российской Федерации или общепринятыми международными требованиями. Следовательно, не представляется возможным говорить о наличии международных обязательств Российской Федерации в части страхования ответственности при осуществлении международных перевозок грузов и багажа.

Минфин России не дало однозначного ответа о возможности отнесения расходов по приобретению полиса обязательного страхования ответственности при пересечении границы Украины (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19.07.2006 г. № 03-03-04/1/592 «О порядке учета в целях налогообложения прибыли расходов, понесенных за пределами Российской Федерации»). Минфин России предоставил возможность организациям самостоятельно определять международные правовые акты, ратифицированные (подписанные) Россией, устанавливающие международные обязательства России в сфере страхования перевозчиков. При этом Минфин РФ в письме уточняет: «…в случае, если обязательное страхование гражданско-правовой ответственности владельцев транспортных средств – российских организаций производится в Украине на основании требований международных конвенций, расходы на такое страхование могут учитываться в целях налогообложения прибыли на основании ст. 263 НК РФ.

В иных случаях расходы, понесенные российской организацией в Украине на обязательное страхование гражданско-правовой ответственности владельцев транспортных средств, при формировании налоговой базы по налогу на прибыль организаций не учитываются».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Факты и числа, касающиеся автомобиля

Факты и числа, касающиеся автомобиля Изготовитель, год выпуска и модель автомобиля____________________________________________Идентификационный номер автомобиля____________________________________________Размер шины _________________________________Накачка шин _________________________________Объем двигателя ______________________________Литраж и тип

Что остается от автомобиля

Что остается от автомобиля XXI век открывает собой новую эпоху в мировой экономике. Все больше производство ориентируется на переработку вторичных ресурсов с вовлечением продуктов утилизации в процессы производства новых товаров.Ломоперерабатывающие предприятия,

Страхование автомобиля

Страхование автомобиля Как правильно отразить расходы на обязательное и добровольное страхование собственного или арендованного автомобиля?Страхование автотранспортных средств осуществляется на основании договоров имущественного страхования, заключаемых в

1.1. Общие сведения по оформлению автомобиля

1.1. Общие сведения по оформлению автомобиля Приобрести автомобиль несложно, это можно сделать даже не имея в своем распоряжении достаточной суммы. Автосалоны активно привлекают клиентов новыми, все более выгодными схемами покупки – от беспроцентного кредита до лизинга.

Глава 5. Мероприятия по улучшению состояния автомобиля

Глава 5. Мероприятия по улучшению состояния автомобиля Работы по техобслуживанию, текущему и среднему ремонту автомобилей – это систематическое и своевременное предохранение их от преждевременного износа и поддержание в рабочем состоянии, при этом неизбежны расходы

Глава 6. Снятие автомобиля с учета

Глава 6. Снятие автомобиля с учета При выбытии автомобиля в организации приказом руководителя создается комиссия, в состав которой входят должностные лица: главный бухгалтер (бухгалтер), лица, на которых возложена ответственность за сохранность автотранспортных

Продажа автомобиля

Продажа автомобиля Прежде всего автомобиль надо правильно оценить. Помочь в этом могут, например, автостраховщики. У них есть подробные таблицы с расчетами, сколько новый автомобиль теряет в цене за каждый год своей жизни. Максимально машина дешевеет в первый год – на

Утилизация автомобиля

Утилизация автомобиля Прежде всего автомобиль следует снять с учета в отделении автоинспекции, чтобы впредь не платить транспортный налог, затем отвезти на свалку или специальный завод по переработке автомобилей. Там машину взвесят, оценят, пустят под пресс и выплатят

Прокат автомобиля

Прокат автомобиля Сегодня практически во всех крупных городах России есть такая услуга – прокат автомобиля. Если ваш автомобиль сломался и стоит в автосервисе, можете обратиться в прокатную компанию. В столице взять автомобиль напрокат на майские праздники можно

Прокат автомобиля

Прокат автомобиля № 57 Берите машину на прокат в автодискаунтере По аналогии с авиакомпаниями-лоукостерами в мире есть компании по прокату авто-лоукостеры. Посмотрите есть ли представительства компаний автодискаунтеров в том месте, где вы собираетесь взять машину

Покупка автомобиля в кредит: это должен знать каждый

Покупка автомобиля в кредит: это должен знать каждый Для многих россиян покупка автомобиля в кредит — единственный шанс осуществить свою заветную мечту и стать наконец-то автовладельцем. Однако в своем стремлении реализовать задуманное не стоит забывать о том, что на

Психологические аспекты покупки автомобиля

Психологические аспекты покупки автомобиля Для того чтобы успешно купить понравившийся автомобиль, полезно знать несколько несложных психологических приемов, о которых мы и расскажем в данном разделе.В процессе осмотра машины все время спрашивайте продавца о самых

«Продажа ключей» по цене автомобиля

«Продажа ключей» по цене автомобиля Опытные злоумышленники умеют продать человеку ключи от автомобиля по цене самой машины, причем организуется все настолько искусно, что жертва до последнего момента не чувствует никакого подвоха. Сущность данного способа состоит в

ЛЕКЦИЯ № 15 Имущественное и личное страхование. Страхование ответственности

ЛЕКЦИЯ № 15 Имущественное и личное страхование. Страхование ответственности 1. Имущественное страхование К обязательному имущественному страхованию в России относятся: страхование имущества колхозов, совхозов и других государственных сельскохозяйственных

СПОСОБЫ ПРИОБРЕТЕНИЯ АВТОМОБИЛЯ

СПОСОБЫ ПРИОБРЕТЕНИЯ АВТОМОБИЛЯ Семья Юга опережает семью Севера по ряду потребительских категорий. Так, в год, предшествующий нашему интервью, они потратили на автомобили вшестеро больше (72 000 против 12 000). В год интервью доктор Юг купил также машину “Порше” за 65 000

ПОКУПКА АВТОМОБИЛЯ - СТИЛЬ МИЛЛИОНЕРА

ПОКУПКА АВТОМОБИЛЯ - СТИЛЬ МИЛЛИОНЕРА Как миллионеры приобретают автомобили? Примерно 81% — путем прямой покупки, остальные — путем лизинга, т.е. аренды с последующим выкупом. Только 23,5% миллионеров владеют новыми автомобилями (см. табл. 4.1). Большинство из них не