Страхование автомобиля

Страхование автомобиля

Как правильно отразить расходы на обязательное и добровольное страхование собственного или арендованного автомобиля?

Страхование автотранспортных средств осуществляется на основании договоров имущественного страхования, заключаемых в соответствии с требованиями главы 48 «Страхование» ГК РФ, Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации», Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и иных подзаконных нормативных-правовых актов.

Такой договор может быть заключен в отношении транспортного средства (ст. 930 ГК РФ) или риска гражданской ответственности владельцев транспортных средств (ст. 931 и 932 ГК РФ).

Страхование осуществляется в форме добровольного или обязательного страхования (п. 2 ст. 3 Закона РФ от 27.11.1992 № 4015-1).

Обязательное страхование риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц осуществляется на основании полиса ОСАГО.

Наиболее распространенными видами добровольного страхования транспортных средств являются:

• имущества – АВТОКАСКО;

• риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц – ДСАГО.

Правила страхования гражданской ответственности владельцев транспортных средств, утвержденные постановлением Правительства РФ от 07.05.2003 № 263 (далее – Правила страхования ответственности автовладельцев), устанавливающие типовые условия, на которых заключается договор ОСАГО, определяют:

– объект обязательного страхования – имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда;

– страховой случай – причинение вреда в результате дорожно-транспортного происшествия;

– страховую сумму, страховую премию и порядок ее уплаты;

– срок действия, порядок заключения, изменения, продления срока действия, досрочного прекращения договора обязательного страхования;

– действия лиц при наступлении страхового случая;

– порядок определения размера и осуществления выплаты при причинении вреда потерпевшему;

– порядок разрешения споров.

Согласно ст. 12.37 КоАП РФ нарушение владельцем транспортного средства установленной Федеральным законом от 25.04.2002 № 40-ФЗ обязанности по страхованию гражданской ответственности влечет наложение административного штрафа в размере:

• за управление транспортным средством без полиса ОСАГО – от 5 до 8 МРОТ (от 500 до 800 руб.);

• за управление транспортным средством вне сезонного периода страхования – в размере 3 МРОТ (300 руб.);

• за управление транспортным средством водителем, не включенным в список лиц, допущенных к управлению (при страховании с ограничением количества водителей), – 3 МРОТ (300 руб.).

При наступлении страховых случаев страхователю выплачивается страховое возмещение. Для его получения учреждение должно представить в страховую компанию в течение 15 рабочих дней после дорожно-транспортного происшествия (ДТП) следующие документы (п. 44 Правил страхования ответственности автовладельцев):

– справку о дорожно-транспортном происшествии, выданную органом милиции, отвечающим за безопасность дорожного движения, по форме, утвержденной приказом МВД России от 25.09.2006 № 748 «О форме справки о дорожно-транспортном происшествии», которая прилагается к заявлению о выплате страховой суммы по ОСАГО;

– извещение о дорожно-транспортном происшествии (если его заполнял потерпевший).

Копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, полученные в органах милиции, представляют потерпевшие в случаях, предусмотренных законодательством Российской Федерации. Кроме того, в зависимости от вида причиненного вреда потерпевший представляет страховщику и другие документы, приведенные в п. 51, 53 – 56 или п. 61 Правил страхования ответственности автовладельцев.

Оценка причиненного транспортному средству вреда осуществляется при проведении независимой его технической экспертизы, в соответствии с правилами, утвержденными постановлением Правительства РФ от 24.04.2003 № 238 «Об организации независимой технической экспертизы транспортных средств» (далее – Правила организации экспертизы). Для экспертизы привлекается эксперт-техник (экспертная организация). Оплата этих услуг и возмещение других расходов на экспертизу производятся за счет средств страхователя. Впоследствии страховщик возмещает эти расходы согласно заключенному договору. По результатам экспертизы в письменной форме составляется экспертное заключение, в котором должны быть указаны (п. 19 Правил организации экспертизы):

• полное наименование, организационно-правовая форма, место нахождения экспертной организации, фамилия, имя, отчество, должность и государственный реестровый номер эксперта-техника, которому руководитель поручил проведение экспертизы;

• дата составления и порядковый номер экспертного заключения;

• основание для проведения экспертизы;

• полное фирменное наименование и местонахождение страховщика;

• полное наименование и местонахождение потерпевшего – юридического лица;

• перечень и точное описание объектов, представленных страховщиком (потерпевшим) для исследования и оценки;

• нормативное, методическое и другое обеспечение, использованное при проведении экспертизы;

• сведения о документах, в том числе о страховом полисе обязательного страхования гражданской ответственности, рассмотренных в процессе экспертизы;

• описание проведенных исследований;

• обоснование результатов экспертизы, а также ограничения и пределы их применения;

• выводы по каждому из поставленных вопросов.

Выводы экспертизы не должны содержать формулировки, допускающие неоднозначное толкование. Заключение сшивается (с указанием количества сшитых страниц) и передается страховщику (потерпевшему) под расписку или направляется по почте с уведомлением о вручении.

В случае если страховщик (потерпевший) с выводами экспертизы не согласен, он может организовать повторную экспертизу с привлечением другого эксперта-техника.

Расходы, связанные с назначением и проведением повторной экспертизы, оплачиваются за счет средств ее инициатора (п. 20 – 22 Правил организации экспертизы).

Если ущерб нанесен жизни и здоровью, то потерпевшему должны компенсировать утраченный заработок (доход), который он имел или мог иметь на день причинения ему вреда. В соответствии с п. 55, 56 Правил № 263 страховая компания обязана компенсировать дополнительно понесенные расходы:

– лечение;

– дополнительное питание;

– приобретение лекарств;

– протезирование;

– посторонний уход;

– санаторно-курортное лечение;

– приобретение специальных транспортных средств;

– подготовку к другой профессии.

Максимальная страховая сумма по ОСАГО, в пределах которой страховщик возместит страхователю причиненный ущерб, составляет 400 000 руб. (ст. 7 Федерального закона от 25.04.2002 № 40-ФЗ). Из этой суммы на возмещение вреда, причиненного жизни или здоровью пострадавших, при наличии нескольких потерпевших приходится 240 000 руб., одного потерпевшего – не более 160 000 руб.; имуществу нескольких потерпевших – 160 000 руб., одного потерпевшего – не более 120 000 руб.

Эти страховые суммы выплачиваются в каждом страховом случае. Например, если в течение нескольких часов автомобиль попал в несколько аварий, то по каждой из них максимальная страховая сумма составит 400 000 руб.

Независимо от того, что будет в будущем с попавшей в аварию машиной, учреждение (как балансодержатель) не вправе самостоятельно распоряжаться закрепленным за ним на праве оперативного управления имуществом без согласия собственника (п. 1 ст. 297 ГК РФ). Разрешение на проведение каких-либо операций с транспортным средством следует получить в органе исполнительной власти, за которым закреплена функция управления и распоряжения государственным имуществом. После ДТП автомобиль можно отремонтировать, списать (как не подлежащий ремонту) и купить новый.

Для того чтобы оформить списание машины, следует заполнить соответствующий акт (форма № 0306004 утверждена постановлением Госкомстата России от 21.01.2003 № 7). К нему нужно приложить документ, подтверждающий снятие машины с учета в ГАИ (п. 4 письма Росстата от 31.03.2005 № 01-02-09/205).

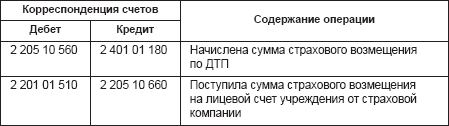

Учреждение производит следующие записи:

Вместе с этим составляется проводка:

Дебет 1 205 04 560 (страховая компания) «Увеличение дебиторской задолженности по суммам принудительного изъятия» – Кредит:

а) если за учреждением закреплены функции администрирования поступлений:

1 401 01 140 «Доходы от сумм принудительного изъятия»;

б) если учреждение не администрирует поступления: 1 303 05 730 (учреждение или страховая компания) «Увеличение кредиторской задолженности по прочим платежам в бюджет» – начислено причитающееся к перечислению в бюджет страховое возмещение (его часть), выплачиваемое страховой компанией и компенсирующее нанесенный ущерб застрахованного имущества – сумма к перечислению в бюджет.

Справку о дорожно-транспортном происшествии, форма которой утверждена приказом МВД России от 25.09.2006 № 748, необходимо приложить к заявлению о выплате страховой суммы по ОСАГО.

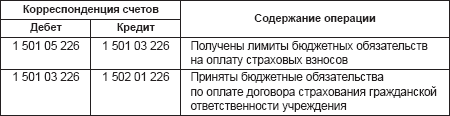

В бюджетном учете расходы по страхованию транспортных средств относятся на код операций сектора государственного управления 226 «Прочие услуги».

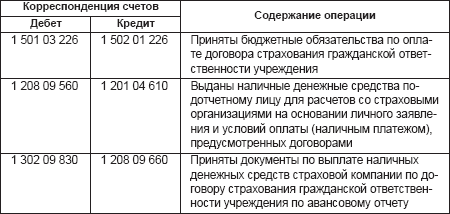

При осуществлении расчетов со страховыми организациями через подотчетное лицо в учете производятся следующие записи:

Бухгалтерские записи по расчетам со страховой компанией:

Операции по страхованию в части учета сумм лимитов бюджетных обязательств отражаются следующим образом:

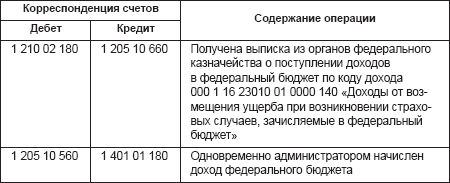

В соответствии с приложением № 2 к Федеральному закону от 19.12.2006 № 238-ФЗ доходы от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями по договорам страхования выступают получатели средств федерального бюджета, относятся к неналоговым доходам и подлежат перечислению в федеральный бюджет в размере 100%. Они отражаются по коду 1 16 23010 01 0000 140 «Доходы от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями по договорам страхования выступают получатели средств федерального бюджета». Данный вид доходов закреплен за всеми администраторами Российской Федерации, которыми выступают главные распорядители средств федерального бюджета.

Такой порядок применяется в отношении всех транспортных средств, приобретенных за счет средств федерального бюджета. Условия возмещения сумм материального ущерба должны быть закреплены в договоре страхования гражданской ответственности, который заключается между бюджетным учреждением и страховой компанией. Возможен вариант, когда сумма страхового возмещения поступает сразу в федеральный бюджет, минуя лицевой счет бюджетного учреждения (получателя бюджетных средств), тогда в бухгалтерском учете она отражается только у главного распорядителя (администратора бюджетных средств).

В Федеральном законе от 19.12.2006 № 238-ФЗ не определен порядок возврата сумм страхового возмещения после их перечисления в федеральный бюджет. Поэтому суммы на ремонт или приобретение автотранспорта, пострадавшего в ходе аварии, должны доводиться до учреждения, но возможен вариант их возврата как источника дополнительного бюджетного финансирования на содержание учреждения и развитие его материально-технической базы.

Поступление сумм страхового возмещения у получателей средств федерального бюджета отражается при условии перечисления страховой компанией страхового возмещения на лицевой счет.

Поступившие суммы страхового возмещения у получателя отражаются на лицевом счете учреждения по учету средств от приносящей доход деятельности:

Порядок отражения операций по получению сумм страхового возмещения у администраторов средств федерального бюджета следующий:

Договор обязательного страхования автогражданской ответственности может заключаться между главным распорядителем средств федерального бюджета и страховой организацией. Средства страхового возмещения в этом случае направляются в доход бюджета, минуя счета бюджетополучателей. Таким образом, у бюджетополучателей в учете они не отражаются.

Органы исполнительной власти регионального и местного уровней бюджетной системы Российской Федерации указывают в своих нормативных актах порядок перечисления в бюджет сумм страхового возмещения. Норматив перечислений в бюджет субъекта Российской Федерации или в местный бюджет может быть таким же, как и предусмотренный Законом от 19.12.2006 № 238-ФЗ, т.е. в полной сумме, и позже средства на ремонт автомобиля, поврежденного в аварии, или приобретение нового доводятся в порядке бюджетного финансирования как средства бюджета. Порядок отражения таких операций у учреждений, финансируемых за счет средств других бюджетов, аналогичен вышеприведенному.

Расходы по восстановлению поврежденного автомобиля осуществляются за счет текущих лимитов бюджетных обязательств либо за счет средств дополнительного финансирования федерального бюджета.

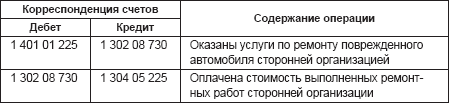

Порядок отражения операций по расходованию учреждением средств на восстановление автомобиля следующий:

При составлении сметы доходов и расходов по внебюджетной деятельности суммы страхового возмещения отражаются в доходной ее части как прочие безвозмездные поступления текущего характера по приносящей иной доход деятельности. При наступлении страхового случая страховые выплаты могут быть использованы на ремонт или приобретение другого автотранспортного средства (если по заключению независимой экспертизы поврежденное транспортное средство не подлежит ремонту) только в соответствии со сметой доходов и расходов по внебюджетным средствам. В расходной части сметы доходов и расходов нужно предусмотреть расходование средств по подстатье 225 «Работы, услуги по содержанию имущества» и статье 310 «Увеличение стоимости основных средств» ЭКР.

Порядок отражения сумм страхового возмещения следующий:

Операции по восстановлению автомобиля отражаются с использованием счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)», в дебет которого будут отнесены все понесенные расходы учреждения, связанные с ремонтом автомобиля.

Если учреждение не планирует производить ремонт поврежденного автомобиля или приобретать новый, сумма страховой выплаты перечисляется в доход федерального бюджета. Таким же образом следует поступить и с разницей между суммой страховой выплаты и фактическими расходами на ремонт автомобиля. Операции отражаются по коду 000 1 16 23010 01 0000 140 «Доходы от возмещения ущерба при возникновении страховых случаев, зачисляемые в федеральный бюджет». Расходование сумм страхового возмещения всегда производится по коду вида деятельности 2, а постановка на баланс нового автомобиля, который будет использоваться в бюджетной деятельности, – по коду 1.

Суммы страхового возмещения, полученные организациями и учреждениями от страховых компаний, относятся к внереализационным доходам, которые в соответствии с п. 3 ст. 250 НК РФ учитываются в составе доходов при расчете налога на прибыль. Налоговая база бюджетных учреждений определяется на основании данных налогового учета как разница между полученной суммой дохода от реализации товаров, выполненных работ, оказанных услуг, суммой внереализационных доходов и суммой фактически осуществленных расходов, связанных с ведением коммерческой деятельности.

Затраты на восстановление транспортного средства следует учесть в составе расходов на ремонт в размере произведенных затрат, при этом необходимо принять во внимание требования ст. 321.1 НК РФ.

Если в сметах доходов и расходов бюджетного учреждения предусмотрено финансирование расходов по всем видам ремонта основных средств за счет двух источников, то в целях налогообложения принятие таких расходов на уменьшение доходов, полученных от предпринимательской деятельности и в качестве средств целевого финансирования, производится пропорционально объему средств, полученных от предпринимательской деятельности, в общей сумме доходов (включая средства целевого финансирования).

Если в сметах доходов и расходов не предусмотрено финансирование данных расходов за счет двух источников, то они учитываются при определении налоговой базы по приносящей доход деятельности при условии, что эксплуатация указанных основных средств связана с ведением такой деятельности. При этом в общей сумме доходов в целях налогообложения не учитываются внереализационные доходы.

В случае если страховое возмещение поступает в организацию в качестве средств бюджетного финансирования, то в соответствии с подп. 14 п. 1 ст. 251 НК РФ данные средства не подлежат обложению налогом на прибыль.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Факты и числа, касающиеся автомобиля

Факты и числа, касающиеся автомобиля Изготовитель, год выпуска и модель автомобиля____________________________________________Идентификационный номер автомобиля____________________________________________Размер шины _________________________________Накачка шин _________________________________Объем двигателя ______________________________Литраж и тип

Что остается от автомобиля

Что остается от автомобиля XXI век открывает собой новую эпоху в мировой экономике. Все больше производство ориентируется на переработку вторичных ресурсов с вовлечением продуктов утилизации в процессы производства новых товаров.Ломоперерабатывающие предприятия,

Страхование автомобиля

Страхование автомобиля Как правильно отразить расходы на обязательное и добровольное страхование собственного или арендованного автомобиля?Страхование автотранспортных средств осуществляется на основании договоров имущественного страхования, заключаемых в

1.1. Общие сведения по оформлению автомобиля

1.1. Общие сведения по оформлению автомобиля Приобрести автомобиль несложно, это можно сделать даже не имея в своем распоряжении достаточной суммы. Автосалоны активно привлекают клиентов новыми, все более выгодными схемами покупки – от беспроцентного кредита до лизинга.

Глава 5. Мероприятия по улучшению состояния автомобиля

Глава 5. Мероприятия по улучшению состояния автомобиля Работы по техобслуживанию, текущему и среднему ремонту автомобилей – это систематическое и своевременное предохранение их от преждевременного износа и поддержание в рабочем состоянии, при этом неизбежны расходы

Глава 6. Снятие автомобиля с учета

Глава 6. Снятие автомобиля с учета При выбытии автомобиля в организации приказом руководителя создается комиссия, в состав которой входят должностные лица: главный бухгалтер (бухгалтер), лица, на которых возложена ответственность за сохранность автотранспортных

Продажа автомобиля

Продажа автомобиля Прежде всего автомобиль надо правильно оценить. Помочь в этом могут, например, автостраховщики. У них есть подробные таблицы с расчетами, сколько новый автомобиль теряет в цене за каждый год своей жизни. Максимально машина дешевеет в первый год – на

Утилизация автомобиля

Утилизация автомобиля Прежде всего автомобиль следует снять с учета в отделении автоинспекции, чтобы впредь не платить транспортный налог, затем отвезти на свалку или специальный завод по переработке автомобилей. Там машину взвесят, оценят, пустят под пресс и выплатят

Прокат автомобиля

Прокат автомобиля Сегодня практически во всех крупных городах России есть такая услуга – прокат автомобиля. Если ваш автомобиль сломался и стоит в автосервисе, можете обратиться в прокатную компанию. В столице взять автомобиль напрокат на майские праздники можно

Прокат автомобиля

Прокат автомобиля № 57 Берите машину на прокат в автодискаунтере По аналогии с авиакомпаниями-лоукостерами в мире есть компании по прокату авто-лоукостеры. Посмотрите есть ли представительства компаний автодискаунтеров в том месте, где вы собираетесь взять машину

Покупка автомобиля в кредит: это должен знать каждый

Покупка автомобиля в кредит: это должен знать каждый Для многих россиян покупка автомобиля в кредит — единственный шанс осуществить свою заветную мечту и стать наконец-то автовладельцем. Однако в своем стремлении реализовать задуманное не стоит забывать о том, что на

Психологические аспекты покупки автомобиля

Психологические аспекты покупки автомобиля Для того чтобы успешно купить понравившийся автомобиль, полезно знать несколько несложных психологических приемов, о которых мы и расскажем в данном разделе.В процессе осмотра машины все время спрашивайте продавца о самых

«Продажа ключей» по цене автомобиля

«Продажа ключей» по цене автомобиля Опытные злоумышленники умеют продать человеку ключи от автомобиля по цене самой машины, причем организуется все настолько искусно, что жертва до последнего момента не чувствует никакого подвоха. Сущность данного способа состоит в

ЛЕКЦИЯ № 15 Имущественное и личное страхование. Страхование ответственности

ЛЕКЦИЯ № 15 Имущественное и личное страхование. Страхование ответственности 1. Имущественное страхование К обязательному имущественному страхованию в России относятся: страхование имущества колхозов, совхозов и других государственных сельскохозяйственных

СПОСОБЫ ПРИОБРЕТЕНИЯ АВТОМОБИЛЯ

СПОСОБЫ ПРИОБРЕТЕНИЯ АВТОМОБИЛЯ Семья Юга опережает семью Севера по ряду потребительских категорий. Так, в год, предшествующий нашему интервью, они потратили на автомобили вшестеро больше (72 000 против 12 000). В год интервью доктор Юг купил также машину “Порше” за 65 000

ПОКУПКА АВТОМОБИЛЯ - СТИЛЬ МИЛЛИОНЕРА

ПОКУПКА АВТОМОБИЛЯ - СТИЛЬ МИЛЛИОНЕРА Как миллионеры приобретают автомобили? Примерно 81% — путем прямой покупки, остальные — путем лизинга, т.е. аренды с последующим выкупом. Только 23,5% миллионеров владеют новыми автомобилями (см. табл. 4.1). Большинство из них не