4.1 Добровольное личное страхование

4.1 Добровольное личное страхование

В соответствии со ст.934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

На практике организации в основном заключают следующие виды договоров добровольного страхования:

• добровольного личного страхования;

• страхования жизни работников;

• негосударственного пенсионного обеспечения.

Порядок платежей по договорам добровольного и обязательного страхования различен.

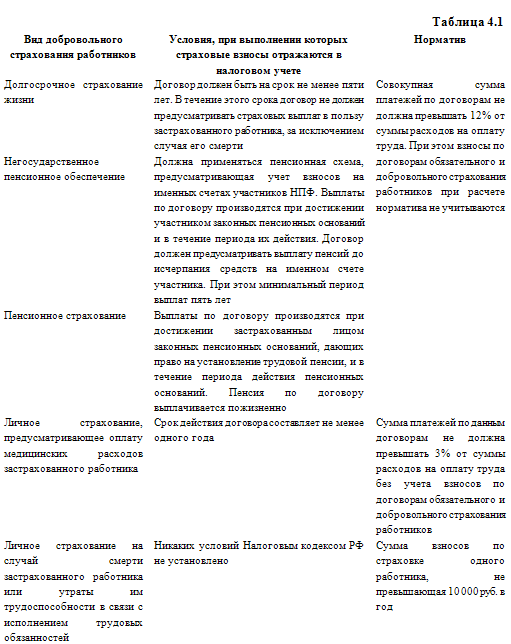

В отношении платежей по договорам добровольного страхования (негосударственного пенсионного обеспечения) в НК РФ установлены строгие условия и ограничения, при соблюдении которых данные платежи будут учитываться в целях налогообложения (таблица 4.1).

Одним из обязательных условий для всех видов добровольного страхования является наличие лицензий у страховых организаций и негосударственных пенсионных фондов на ведение соответствующих видов деятельности. В соответствии со ст.32 Закона Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» федеральная служба страхового надзора выдает страховщикам лицензии на все виды добровольного страхования.

Другим важным условием договора добровольного страхования для целей налогообложения является его срок. Так, для целей обложения налогом на прибыль в случае сокращения срока действия договора долгосрочного страхования жизни, договора пенсионного страхования или договора негосударственного пенсионного обеспечения или их расторжения взносы работодателя по таким договорам, ранее включенные в состав расходов, признаются подлежащими налогообложению с момента сокращения сроков этих договоров или их расторжения.

Добровольное медицинское страхование работников.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, учет операций, связанных с добровольным медицинским страхованием работников организации, ведется с использованием счета 76 «Расчеты с прочими дебиторами», субсчет 1 «Расчеты по имущественному и личному страхованию».

Уплата страховых взносов отражается по дебету счета 76-1 и кредиту счетов по учету денежных средств: 50 «Касса» или, например, 51 «Расчетный счет».

Расходы организации в виде уплаченных страховых взносов на добровольное медицинское страхование работников для целей бухгалтерского учета признаются расходами по обычным видам деятельности.

Обратите внимание, что затраты, понесенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в бухгалтерском учете отражаются как расходы будущих периодов и подлежат списанию в порядке, предусмотренном учетной политикой организации в течение периода, к которому они относятся.

В бухгалтерском учете расходы будущих периодов отражаются с использованием счета 97, к которому целесообразно открыть отдельный субсчет, например 97-1 «Расходы по добровольному медицинскому страхованию работников», по дебету которого в корреспонденции с кредитом счета 76-1 учитываются суммы перечисленных страховых взносов.

В дальнейшем сумма, учтенная по дебету счета 97-1, подлежит включению в состав расходов организации по дебету счетов учета затрат в зависимости от принадлежности застрахованных работников к тому или иному структурному подразделению организации:

– работников цехов основного производства – счет 20;

– работников вспомогательных производств – счет 23;

– управленческого персонала цехов, производственного персонала, занятого обслуживанием производства, – счет 25;

– управленческого персонала организации – счет 26;

– работников обслуживающих производств и хозяйств – счет 29;

– работников торговых организаций – счет 44.

Пример.[20] Организация 1 февраля 2006 г. заключила на один год договоры медицинского страхования работников. Сумма уплаченных страховых взносов составила 30 000 руб., в том числе страховые взносы, уплачиваемые по договорам страхования работников основного производства, – 15 000 руб.; управленческого персонала цехов – 5000 руб.; управленческого персонала организации – 10 000 руб.

Страховые взносы уплачены единовременно: наличными – 10 000 руб., перечислением с расчетного счета – 20 000 руб.

В бухгалтерском учете организации должны быть сделаны следующие записи:

Д 76-1 – К 50 – 10 000 руб. – перечислены страховые взносы из кассы;

Д 76-1 – К 51 – 20 000 руб. – перечислены страховые взносы с расчетного счета;

Д 97-1 – К 76-1 – 30 000 руб. – включены в состав расходов будущих периодов расходы по страхованию работников;

Д 20 – К 97-1 – 1250 руб. (15 000 руб.: 12 мес.) – списана соответствующая часть расходов будущих периодов, приходящаяся на договоры, заключенные в пользу работников основного производства;

Д 25 – К 97-1 – 416,67 руб. (5000 руб.: 12 мес.) – списана соответствующая часть расходов будущих периодов, приходящаяся на договоры, заключенные в пользу управленческого персонала цехов;

Д 26 – К 97-1 – 833,33 руб. (10 000 руб.: 12 мес.) – списана соответствующая часть расходов будущих периодов, приходящаяся на договоры, заключенные в пользу управленческого персонала организации.

Последние три операции отражаются в бухгалтерском учете организации ежемесячно в течение всего срока действия заключенных договоров добровольного медицинского страхования.

Налог на прибыль. В соответствии с п.16 ст.255 НК РФ к расходам на оплату труда относятся суммы платежей (взносов) по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников. Эти суммы включаются в состав расходов в размере, не превышающем 3 % суммы расходов на оплату труда. При расчете предельной величины затрат сами взносы в состав расходов на оплату труда не включаются. Кроме того, в состав расходов на оплату труда включаются также платежи по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты им трудоспособности в связи с исполнением им трудовых обязанностей. Такие платежи включаются в состав расходов в размере 10 000 руб. в год на одного работника.

Сумма взносов, которая превышает лимит, в соответствии с ПБУ 18/02 является постоянной разницей. Предельную величину страховых взносов следует определять каждый раз при расчете налога на прибыль, так как в течение года сумма страховых взносов и расходов на оплату труда может меняться. В связи с этим сумма постоянных налоговых обязательств должна корректироваться.

Зачастую сумма страховой премии уплачивается единовременно разовым платежом. В бухгалтерском учете такие расходы учитываются по дебету счета 97 «Расходы будущих периодов» и подлежат списанию равномерно в течение срока действия договора. Для целей обложения налогом на прибыль такие расходы также учитываются равномерно в течение срока действия договора (п.6 ст.272 НК РФ).

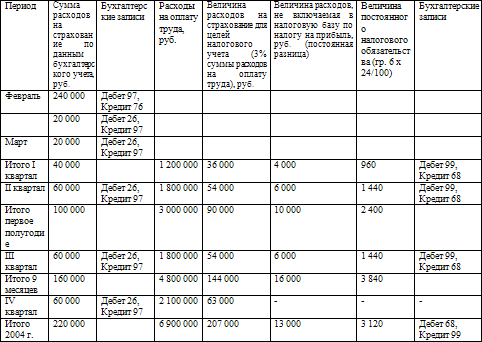

Пример.[21] Организация перечислила 1 февраля 2004 г. страховую премию по договору добровольного медицинского страхования своих работников в размере 240 000 руб. Договор заключен сроком на один год. Ежемесячная сумма расходов на оплату труда с 1 февраля по 30 сентября 2004 г. составляет 600 000 руб. Ежемесячный фонд оплаты труда за октябрь – декабрь 2004 г. – по 700 000 руб. Результаты расчета приведены в таблице 4. 2.

ЕСН. В соответствии с пп.7 п.1 ст.238 НК РФ не подлежат обложению ЕСН суммы страховых платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц. Если договоры заключаются на срок менее года, то на основании п.3 ст.236 НК РФ платить с таких взносов ЕСН все равно не надо, так как страховые взносы по таким договорам не уменьшают налогооблагаемую прибыль.

Вопрос:[22] Организация заключила со страховой компанией договор добровольного медицинского страхования в пользу своих работников. По условиям вышеуказанного договора страховая компания оплатила санаторно-курортные путевки застрахованным работникам организации в счет, как указала страховая компания, оплаты стоимости реабилитационного лечения после болезни по страховому событию. Подлежат ли включению в налоговую базу по единому социальному налогу суммы выплат на приобретение санаторно-курортных путевок?

Положениями абз. 2 п. 1 ст. 237 НК РФ предусмотрено, что при определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в ст. 238 настоящего Кодекса), вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица – работника, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов, указанных в пп. 7 п. 1 ст. 238 НК РФ).

Согласно пп. 7 п. 1 ст. 238 НК РФ не подлежат налогообложению суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей.

В соответствии со ст. 3 Закона РФ от 28.06.1991 N 1499-1 «О медицинском страховании граждан в Российской Федерации» объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

При отсутствии доказательств, подтверждающих наступление страхового случая, повлекшего потерю здоровья застрахованного лица в соответствии с медицинским заключением, положения пп. 7 п. 1 ст. 238 НК РФ не применяются.

Для обоснования произведенных выплат страховой компанией представлены страховые медицинские карточки и справки лечебных учреждений (поликлиник) о необходимости реабилитационного лечения, в то время как страховое событие означает случайность наступления страхового риска.

В рассматриваемом случае застрахованным лицам выдавались санаторно-курортные путевки, что свидетельствует об отсутствии страхового риска, являющегося объектом добровольного медицинского страхования.

Таким образом, суммы выплат на приобретение санаторно-курортных путевок подлежат включению в налоговую базу по единому социальному налогу по основаниям, предусмотренным п. 1 ст. 237 НК РФ.

НДФЛ. В соответствии с п.3 ст.213 НК РФ если страхование физических лиц производится работодателем по договорам добровольного медицинского страхования, предусматривающим возмещение вреда жизни и здоровью застрахованных физических лиц и (или) медицинских расходов застрахованных физических лиц (за исключением оплаты санаторно-курортных путевок), то независимо от срока договора взносы, перечисляемые работодателем, НДФЛ не облагаются. Доходы по таким договорам, за исключением оплаты санаторно-курортных путевок, также не облагаются НДФЛ. Таким образом, оплата медицинских расходов по добровольному медицинскому страхованию в виде санаторно-курортного лечения в целях реабилитации в медицинских учреждениях согласно заключению лечащего врача подлежит налогообложению в общеустановленном порядке.

Пример. Организация в 2003 г. оплатила страховые взносы по договору добровольного медицинского страхования, заключенному на один год, за двух своих сотрудников:

Серегина А.Н. – 46 000 руб.;

Михайлов К.Е. – 23 000 руб.

В течение 2003 г. Серегина прошла курс амбулаторного лечения на сумму 5000 руб. Михайлов прошел курс лечения в стационаре на сумму 7000 руб. Кроме того, в рамках договора страхования Михайлову согласно заключению лечащего врача была предоставлена путевка в санаторий стоимостью 15 000 руб.

При расчете НДФЛ к налогооблагаемому доходу Михайлова будет прибавлена сумма 15 000 руб., равная стоимости путевки в санаторий.

Бухгалтерский учет операций, связанных со страхованием членов семей работников.

«Уплаченные страховые взносы не могут быть признаны расходами по обычным видам деятельности организации и отражаются как прочие расходы по дебету счета 91-2 „Прочие расходы“ в корреспонденции с кредитом счета 97-1. В этом отличие указанных операций на счетах бухгалтерского учета от операций по страхованию работников.

Учитывая, что расходы на добровольное медицинское страхование членов семей не учитываются для целей налогообложения, уплаченные взносы в соответствии с п. 4 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного Приказом Минфина России от 19 ноября 2002 г. N 114н, признаются постоянными разницами, исключаемыми из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов. Постоянные разницы отчетного периода отражаются в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета активов и обязательств, в оценке которых возникла постоянная разница). Применительно к данной ситуации – на счете 91.

Возникновение постоянной разницы приводит к образованию постоянного налогового обязательства, которое в соответствии с п. 7 ПБУ 18/02 равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату.

Постоянные налоговые обязательства отражаются в бухгалтерском учете по дебету счета 99 «Прибыли и убытки», субсчет 3 «Постоянное налоговое обязательство», в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам», субсчет 3 «Расчеты по налогу на прибыль».»[23]

Пример. Организация 1 февраля 2006 г. заключила на один год договоры медицинского страхования членов семей работников. Сумма уплаченных страховых взносов составила 10 000 руб. Оплата страховых взносов произведена единовременно путем перечисления денежных средств с расчетного счета.

В бухгалтерском учете организации должны быть сделаны следующие записи:

Д 76-1 – К 51 – 10 000 руб. – перечислены средства в страховую организацию;

Д 97-1 – К 76-1 – 10 000 руб. – включены в состав расходов будущих периодов расходы по страхованию работников;

Д 20 – К 97-1 – 833,33 руб. (10 000 руб.: 12 мес.) – списана соответствующая часть расходов будущих периодов (ежемесячно в течение срока действия договоров);

Д 20 – К 97-1 – 200 руб. (833,33 руб. х 24 %) – отражено постоянное налоговое обязательство (ежемесячно в течение срока действия договоров).

Вопрос:[24] Действительно ли сумма страховых взносов, уплаченных организацией по договорам добровольного медицинского страхования, заключаемых в пользу членов семьи работников (супругов, детей), подлежит обложению налогом на доходы физических лиц? Как при этом удержать налог у несовершеннолетнего ребенка?

Пунктом 3 ст.213 НК РФ предусмотрено, что при определении налоговой базы по налогу на доходы физических лиц не учитываются суммы страховых взносов, если указанные суммы вносятся за физических лиц из средств работодателей по договорам добровольного страхования, предусматривающим возмещение вреда жизни и здоровью застрахованных физических лиц и (или) медицинских расходов застрахованных физических лиц.

Таким образом, из дословного прочтения вышеприведенной нормы следует, что освобождение от налогообложения страховых взносов возможно только, если их оплату произвел работодатель – физическое лицо либо юридическое лицо, вступившее в трудовые отношения с работником (ст.20 ТК РФ).

Поскольку супруги, родители, дети (т. е. члены семьи) работников не состоят с организацией в трудовых отношениях, суммы страховых взносов, уплаченные организацией по договорам добровольного медицинского страхования, заключенных в пользу указанных лиц, подлежат обложению налогом на доходы физических лиц в общеустановленном порядке (Письмо МНС России от 4 февраля 2004 г. N 04-2-07/65).

Если физическое лицо, в пользу которого организация заключила договор добровольного медицинского страхования и произвела уплату страховых взносов, является несовершеннолетним, то фактическую уплату налога за него обязаны будут произвести его законные представители.

Законными представителями несовершеннолетнего налогоплательщика – физического лица являются его родители, усыновители или опекуны с учетом особенностей, касающихся определения дееспособности гражданина, в том числе не достигшего совершеннолетия (восемнадцатилетнего возраста), установленных ст. ст.21, 26, 27, 28 ГК РФ.

Физические лица, получающие доходы, при получении которых не был удержан налог налоговыми агентами (а при выплате дохода в натуральной форме, в том числе в виде уплаченных страховых взносов, налог налоговым агентом исчисляется, но не удерживается ввиду отсутствия выплат в денежной форме), обязаны самостоятельно исчислять суммы налога, подлежащие уплате в соответствующий бюджет (ст.228 НК РФ). Кроме того, указанные лица обязаны представлять в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Если работнику хотелось бы избежать подачи декларации (в том числе за несовершеннолетнего ребенка) в рассматриваемом случае, он может обратиться к работодателю с заявлением с просьбой произвести уплату страховых взносов по договору добровольного медицинского страхования, заключенному в пользу членов его семьи, с включением соответствующей суммы ему (работнику) в доход. В этом случае налог на доходы будет удерживаться из доходов (заработной платы) самого работника.

Негосударственное пенсионное обеспечение.

В соответствии со ст.3 Федерального закона от 07.05.1998 N 75-ФЗ договор негосударственного пенсионного обеспечения – это соглашение между фондом и его вкладчиком, в соответствии с которым вкладчик обязуется уплачивать пенсионные взносы, а фонд обязуется выплачивать участнику фонда негосударственную пенсию.

Налог на прибыль. Согласно п.16 ст.255 НК РФ к расходам на оплату труда относятся суммы страховых взносов по пенсионному страхованию и негосударственному пенсионному обеспечению. Совокупная сумма платежей работодателей, выплачиваемая по этим договорам и договорам долгосрочного страхования жизни работников, учитывается в целях налогообложения в размере, не превышающем 12 % от суммы расходов на оплату труда. В соответствии с п.п.6 и 7 ст.270 НК РФ взносы по другим договорам добровольного страхования и негосударственного пенсионного обеспечения не будут учитываться в целях налогообложения.

Следует учитывать, что при изменении существенных условий договора пенсионного страхования или негосударственного пенсионного обеспечения или их расторжения взносы работодателей по таким договорам, ранее включенные в состав расходов, признаются подлежащими налогообложению с момента внесения изменений в договоры или их расторжения.

Для включения платежей по договорам негосударственного пенсионного обеспечения в расходы для целей налогообложения необходимо одновременное выполнение следующих условий:

наличие у фонда лицензии;

дополнительная пенсия будет выплачиваться пожизненно;

выплата пенсий предусматривается только при наступлении пенсионного возраста;

условие о страховании должно быть указано в трудовом договоре с работником.

ЕСН. Суммы платежей по договорам негосударственного пенсионного обеспечения, отнесенные для целей обложения налогом на прибыль в состав расходов, учитываются при расчете налоговой базы по ЕСН. Остальная часть расходов включается в состав расходов, не уменьшающих налоговую базу по налогу на прибыль, а следовательно, не подлежит обложению ЕСН (п.3 ст.236 НК РФ).

ЕСН должен начисляться на суммы вносимых пенсионных взносов в момент их перечисления. Пенсионные взносы уплачиваются организацией на пенсионный счет, который может быть именным (в случае заключения договора страхования с каждым участником отдельно) или солидарным (при страховании участников по списку).

В соответствии с п.4 ст.243 НК РФ все налогоплательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений по каждому физическому лицу. Если страховые взносы перечисляются на солидарный счет, то независимо от пенсионной схемы, применяемой при заключении договора о негосударственном пенсионном обеспечении, организация-вкладчик должна начислять пенсионные взносы отдельно по каждому работнику, в пользу которого они перечисляются, и включать их в налоговую базу по ЕСН.

Осуществление раздельного учета страховых взносов по каждому участнику договора страхования является обязанностью фонда негосударственного пенсионного страхования. Если фонд такую информацию предоставлять не будет, то возможно искажение налоговой базы по ЕСН, так как расчет самой организации будет условным. Вопросы, касающиеся учета страховых взносов отдельно по каждому участнику фонда, должны решаться между организацией-вкладчиком, перечисляющей взносы в пользу работников, и негосударственным пенсионным фондом.

НДФЛ. В соответствии с п.3 ст.213 НК РФ если работодатель заключает договоры добровольного пенсионного страхования при условии, что общая сумма платежей (взносов) не превысит 5000 руб. в год на одного работника, то указанные суммы в налоговую базу по расчету НДФЛ не включаются. Суммы, превышающие 5000 руб., включаются в налоговую базу по налогу на доходы.

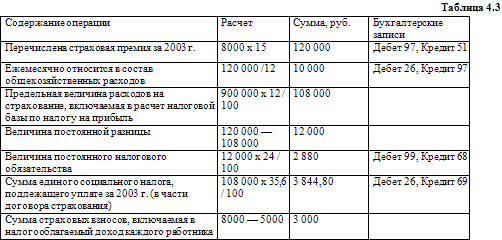

Пример. Организация заключила договор страхования с негосударственным пенсионным фондом. Ежегодная сумма платежей в НПФ составляет 8000 руб. на одного работника. Всего застраховано 15 человек. Фонд оплаты труда за 2003 г. составляет 900 000 руб. Результаты расчетов приведены в табл. 4.3.

Списание страховых взносов.

В бухучете расходы на страхование не нормируются. При этом совершенно не важно, что застраховала организация: сотрудников, имущество или гражданскую ответственность. Любые страховые премии включаются в состав расходов.

По общему правилу в бухучете все затраты признаются в том периоде, к которому они относятся, независимо от того, в какой момент были перечислены деньги контрагенту. Но поскольку обычно договоры страхования заключают на несколько месяцев или даже лет, страховые премии относятся сразу к нескольким отчетным периодам. Поэтому списывать их полностью в том месяце, когда начала действовать страховка, неправильно. Сначала страховой взнос нужно отразить на счете 97 «Расходы будущих периодов». А уж затем равномерно в течение действия договора списывать на затратные счета: 20, 23, 26, 44 и т. д. Такой порядок учета страховых премий вытекает из п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (этот документ утвержден Приказом Минфина России от 29 июля 1998 г. N 34н).

Если для целей налогообложения страховые премии, перечисленные, скажем, в два этапа, будут списаны сразу после уплаты, возникнут расхождения между бухгалтерским и налоговым учетом. В результате придется начислять, а затем списывать отложенные налоговые обязательства. А кроме того, различия между бухгалтерскими и налоговыми расходами могут возникнуть еще и из-за нормирования страховых расходов в налоговом учете. Кстати, до конца года по таким разницам лучше начислять отложенные налоговые активы (или уменьшать отложенные налоговые обязательства). Ведь в конце года сумма страховой премии вполне может оказаться в пределах нормы, поскольку возрастут расходы на оплату труда, посчитанные нарастающим итогом с начала года. Соответственно, увеличивается и норматив.

Пример.[25] ЗАО «Бриз» застраховало управленческий персонал. Договор со страховой компанией предусматривает оплату их медицинских расходов в период с 1 апреля 2006 г. по 31 марта 2007 г. включительно. Страховая премия составляет 600 000 руб. Ее перечислили двумя платежами: 500 000 руб. – 28 апреля и 100 000 руб. – 31 мая 2006 г. соответственно.

Расходы на оплату труда без учета страховых взносов составили:

– на 28 апреля 2006 г. – 14 500 000 руб.;

– на 31 мая 2006 г. – 22 300 000 руб.

28 апреля бухгалтер ЗАО «Бриз» может списать в уменьшение налогооблагаемого дохода уплаченную в этот день часть страховой премии. Но прежде он должен сравнить страховой взнос с нормативом. Этот норматив равен 435 000 руб. (14 500 000 руб. x 3 %). Поскольку уплаченный взнос больше нормативной величины (500 000 > 435 000), бухгалтер может списать в налоговом учете только 435 000 руб.

В бухучете в апреле были сделаны такие проводки:

Дебет 97

Кредит 76 субсчет «Расчеты по имущественному и личному страхованию»

– 600 000 руб. – начислена страховая премия;

Дебет 76 субсчет «Расчеты по имущественному и личному страхованию»

Кредит 51

– 500 000 руб. – уплачена часть страховой премии;

Дебет 26 Кредит 97

– 50 000 руб. (600 000 руб.: 12 мес.) – списана часть страховой премии;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

– 92 400 руб. ((435 000 руб. – 50 000 руб.) x 24 %) – начислено отложенное налоговое обязательство на разницу между суммой страховой премии, списанной в налоговом и бухгалтерском учете.

31 мая норматив составит 669 000 руб. (22 300 000 руб. x 3 %). Поскольку эта величина больше страхового взноса (669 000 > 600 000), бухгалтер сможет списать в налоговом учете не только 100 000 руб., перечисленные 31 мая, но и оставшуюся часть суммы, уплаченной 28 апреля, – 65 000 руб. (500 000 – 435 000).

В бухучете 31 мая сделаны такие проводки:

Дебет 76 субсчет «Расчеты по имущественному и личному страхованию»

Кредит 51

– 100 000 руб. – уплачена часть страховой премии;

Дебет 26 Кредит 97

– 50 000 руб. – списана часть страховой премии;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

– 27 600 руб. ((100 000 руб. + 65 000 руб. – 50 000 руб.) x 24 %) – начислено отложенное налоговое обязательство на разницу между суммой страховой премии, списанной в налоговом и бухгалтерском учете.

Если у ЗАО «Бриз» больше не будет до апреля 2007 г. страховых расходов, с июня 2006 г. по март 2007 г. включительно бухгалтер будет делать такие проводки:

Дебет 26 Кредит 97

– 50 000 руб. – списана часть страховой премии;

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 12 000 руб. (50 000 руб. x 24 %) – уменьшено отложенное налоговое обязательство.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

11.9. РАСХОДЫ НА ДОБРОВОЛЬНОЕ СТРАХОВАНИЕ

11.9. РАСХОДЫ НА ДОБРОВОЛЬНОЕ СТРАХОВАНИЕ При исчислении единого налога, уплачиваемого при применении «упрощенки», организация учитывает расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). Указанные расходы согласно абз. 2 п. 2 ст. 346.16 НК РФ принимаются в целях

Личное страхование за наличный расчет

Личное страхование за наличный расчет Согласитесь, что жить – большой риск. Умер – и никаких проблем. Чем бы вы ни занимались, все это рискованно. Значит, надо управлять рисками. Не управлять рисками, плыть по течению жизни – вот это действительно рискованно. К сожалению,

Статья 927. Добровольное и обязательное страхование

Статья 927. Добровольное и обязательное страхование 1. Страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком).Договор личного

4.2 Добровольное имущественное страхование

4.2 Добровольное имущественное страхование Согласно ст.930 Гражданского кодекса, если организация имеет основанный на законе, ином правовом акте или договоре интерес в сохранении своего имущества, она может его застраховать.Заключаемый при этом договор называется

Добровольное страхование

Добровольное страхование В бухгалтерском учете расходы на страхование не нормируются. Затраты на страхование признаются в том отчетном периоде, к которому они относятся, независимо от того в какой момент денежные средства были перечислены контрагенту. Но поскольку,

ЛЕКЦИЯ № 15 Имущественное и личное страхование. Страхование ответственности

ЛЕКЦИЯ № 15 Имущественное и личное страхование. Страхование ответственности 1. Имущественное страхование К обязательному имущественному страхованию в России относятся: страхование имущества колхозов, совхозов и других государственных сельскохозяйственных

2. Личное страхование

2. Личное страхование Основу данной отрасли составляет добровольное страхование жизни, виды которого предусматривают выплату страховой суммы страхователям или другим лицам в связи: с наступлением обусловленного срока или события либо до пенсионного возраста с

55. Личное страхование

55. Личное страхование Основу данной отрасли составляет добровольное страхование жизни, виды которого предусматривают выплату страховой суммы страхователям или другим лицам в связи: с наступлением обусловленного срока или события либо до пенсионного возраста с

48. Добровольное страхование

48. Добровольное страхование Добровольная форма страхования построена на соблюдении следующих принципов.1. Добровольное страхование действует в силу закона, и на добровольных началах. Закон определяет подлежащие добровольному страхованию объекты и наиболее общие

49. Добровольное личное страхование

49. Добровольное личное страхование Личное страхование осуществляется на основании договора личного страхования, заключаемого гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). Договор личного страхования является публичным

93. Личное страхование, его разновидности

93. Личное страхование, его разновидности Личное страхование – это форма защиты от рисков, которые угрожают жизни человека, его трудоспособности. Данный вид страхования позволяет защитить личные доходы граждан или достигнутый ими уровень благосостояния.Объектами

104. Добровольное медицинское страхование

104. Добровольное медицинское страхование Добровольное медицинское страхование (ДМС) осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг.Добровольное медицинское