4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

Бухгалтерская отчетность отражает факты хозяйственной жизни, имевшие место в прошлом, и все же бухгалтерам и руководству предприятия предстоит, вооружившись этой документацией, разбираться в текущей ситуации и даже делать прогнозы на будущее. Отталкиваясь от рассмотренного нами в главе 3 факта условности бухгалтерских записей, нужно признать сравнительно ограниченное значение данных счетоводства для принятия действенных управленческих решений. Именно по этой причине бухгалтеры должны строго следовать ряду требований, сформировавшихся в процессе развития бухгалтерского дела.

Требования, предъявляемые к бухгалтерской отчетности, перечислены в Положении «Бухгалтерская отчетность организации» ПБУ 4/96, которое введено приказом Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету „Бухгалтерская отчетность организации“ ПБУ 4/99» с 2000 г. В этом же положении наряду с упомянутыми требованиями, даются и собственно определения ключевым понятиям, связанным с составлением бухгалтерской отчетности. В частности:

бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

отчетный период – период, за который организация должна составлять бухгалтерскую отчетность;

отчетная дата – дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность;

пользователь – юридическое или физическое лицо, заинтересованное в информации об организации.

Бухгалтерская отчетность должна составляться на русском языке и валюте Российской Федерации.

Одно из главных требований, предъявляемых к бухгалтерской отчетности – она должна давать достоверное и полное представление финансовом положении предприятия, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Если при составлении бухгалтерской отчетности существующих показателей недостаточно для формирования полного представления о финансовом положении предприятия, то организация включает соответствующие дополнительные показатели или пояснения. По каждому числовому показателю бухгалтерской отчетности (за исключением отчета, составляемого в первый отчетный год), должны быть приведены как минимум за два года – отчетный и предшествующий отчетному.

Другое не маловажное требование, предъявляемое к бухгалтерской отчетности – нейтральность информации. Информация, содержащаяся в ней не должна односторонне удовлетворять интересы одних групп пользователей бухгалтерской отчетность перед другими. Это касается, конечно же, тех фирм, бухгалтерская отчетность которых публикуется в официальных источниках информации. К таким организациям относятся акционерные общества, банки, биржи, инвестиционные фонды, страховые организации. Годовая бухгалтерская отчетность, в том числе итоговая часть аудиторского заключения, подлежит публикации не позднее 1 июля года, следующего за отчетным, если иное не установлено законодательством Российской Федерации.

Искажение данных при этом может привести к некоторым решениям. Например, покупке акций, вложение денег в фонды. Изначально это касалось только профессиональных участников инвестиционного рынка, но с введением персонифицированного учета пенсионных начислений это затрагивает все работающее население, отчисляющее накопительные страховые взносы в Пенсионный Фонд Российской Федерации.

Своевременность и регистрация. Существуют сроки подачи бухгалтерской отчетности. Они определены Положением по бухгалтерскому учету и Налоговым кодексом Российской Федерации.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. Годовая бухгалтерская отчетность предоставляется по месту регистрации организации не позднее 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Отчетный годом при этом является календарный год с 1 января по 31 декабря включительно. Если отчетный год является первым для организации, то следует придерживаться следующих правил:

при регистрации предприятия день регистрации считается первым днем отчетного периода, 31 декабря этого года – последним днем;

при регистрации предприятия после 1 октября текущего года, этот день считается первым отчетным днем – последним 31 декабря следующего года. Однако это расходится с действительностью. На самом деле, если регистрация произошла во второй половине квартала, то можно руководствоваться ПБУ 4/99, если же в первой – рекомендовано обратиться в налоговый орган по месту регистрации и отчитаться по налогам за 4 квартал текущего года.

Статьей 48 ПБУ 4/96 предусмотрено составление промежуточной бухгалтерской отчетности за месяц, квартал нарастающим итогом с начала отчетного года, если иное не предусмотрено законодательством Российской Федерации. Организация должна составлять и предоставлять промежуточную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством Российской Федерации.

Если дата предоставления приходится на выходной день, то сроком предоставления отчетности считается первый, следующий за ним рабочий день.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации. С недавних пор стало возможным ведение бухгалтерского учета специальными сторонними организациями. Этим занимаются как аудиторские фирмы, так и централизованные бухгалтерии. В этом случае правильность составления бухгалтерской отчетности заверяется руководителем и главным бухгалтером организации, ведущий бухгалтерский учет, либо специалистом, ведущим бухгалтерский учет.

Обязанность налогоплательщика предоставлять в налоговый орган по месту учета в установленном порядке бухгалтерскую отчетность установлена п. 4 ст. 23 НК РФ. Соответственно составленная и оформленная в двух экземплярах (заверенная подписями и печатями (штампами)), бухгалтерская отчетность предоставляется в налоговый орган в соответствии со сроками, указанными выше. Это можно сделать тр емя способами:

лично или через представителя. При этом днем сдачи считается дата на штампе, поставленном при принятии бухгалтерской отчетности инспектором (налоговым работником, специалистом по приемке налоговых деклараций и расчетов) на экземпляре налогоплательщика;

по почте. Днем сдачи бухгалтерской отчетности следует считать дату на штампе, который проставлен на квитанции, свидетельствующей о сдачи заказного письма, ценного письма или ценной бандероли в почтовое отделение для доставки адресату. Здесь необходимо уточнить одну деталь: опись вложений. Она вкладывается в ценные письма или бандероли. Второй экземпляр со штампом почтового отделения остается у отправителя корреспонденции. В случае потери письма, налоговая инспекция примет достоверность квитанции об отправки бухгалтерской отчетности только описи;

по телекоммуникационным каналам связи. При передаче налоговой отчетности таким способом днем ее предоставления считается дата ее отправки. При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о приемке в электронном виде (п. 2 ст. 80 НК РФ).

Унифицированность. Существуют унифицированные формы бухгалтерской отчетности. Каждая из форм, расчетов и деклараций проходит регистрацию в Минфине Российской Федерации и получает номер в Общероссийском классификаторе управленческой документации.

Общероссийский классификатор управленческой документации (ОКУД) является составной частью Единой системы классификации и кодирования технико-экономической и социальной информации и охватывает унифицированные системы документации и формы документов, разрешенных к применению в народном хозяйстве. ОКУД предназначен для решения следующих задач:

регистрации форм документов;

упорядочения информационных потоков в народном хозяйстве;

сокращения количества применяемых форм;

исключения из обращения неунифицированных форм документов;

обеспечения учета и систематизации унифицированных форм документов на основе их регистрации;

контроля за составом форм документов и исключения дублирования информации, применяемой в сфере управления;

рациональной организации контроля за применением унифицированных форм документов.

В ОКУД приведены наименования и кодовые обозначения унифицированных форм документов, входящих в унифицированные системы документации. Бухгалтерская отчетность имеет следующие коды:

бухгалтерский баланс, номер по ОКУД 0710001;

отчет о прибылях и убытках, номер по ОКУД 0710002;

отчет об изменении капитала, номер по ОКУД 0710006;

отчет о движении денежных средств, номер по ОКУД 0710006;

приложение к бухгалтерскому балансу, номер по ОКУД 0710005;

отчет о целевом использовании полученных средств, номер по ОКУД 0710006.

Минфин РФ перечислил основные обязательные реквизиты, которые должны присутствовать в правом верхнем углу первой страницы во всех формах бухгалтерской отчетности:

наименование составляющей части бухгалтерской отчетности;

указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность;

полное наименование юридического лица в соответствии с учредительными документами;

присвоенный налоговым органом идентификационный номер налогоплательщика;

вид деятельности, признанный основным в соответствии с требованиями нормативных документов, утверждаемых Государственным комитетом по статистике Российской Федерации, и соответственно код по ОКВЭД;

организационно-правовая форма согласно Классификатору организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности по Классификатору форм собственности (ОКФС);

единица измерения указывается в соответствии с Общероссийским классификатором единиц измерения: тыс. рублей – код по ОКЕИ 384, млн. рублей – код по ОКЕИ 385. Выбор единицы измерения зависит от оборотов организации, но не зависимо от того, в миллионах или тысячах он предоставляется, десятичные дроби не допустимы;

адрес нахождения (указывается на балансе);

дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

дата отправки / принятия (указывается конкретная дата почтового, электронного или иного отправления бухгалтерской отчетности или дата ее фактической передачи в налоговый орган).

Бухгалтерская отчетность в настоящем виде используется с 2003 г. и действует в соответствии с приказом Минфина РФ N 67н от 22 июля 2003 г.

Последовательность, постоянство. Необходимо поддерживаться этого принципа при составлении бухгалтерской отчетности. Конец отчетного периода прошедшего года является началом отчетного периода текущего года. В случае, если за недостаточностью зарегистрированных показателей, в прошедшем отчетном периоде в баланс были внесены дополнительные значения, то их же необходимо внести в бухгалтерскую отчетность в текущем году. Организация должна при составлении бухгалтерской отчетности придерживаться принятых ею их содержания и формы последовательно от периода к периоду. Иное можно допускаться, например, если произошла смена вида деятельности. Организацией должно быть документально подтверждено каждое такое изменение. Существенное изменение должно быть раскрыто в пояснении к бухгалтерскому балансу.

Целостность. Бухгалтерская отчетность должна включать показатели деятельности всех подразделений и филиалов.

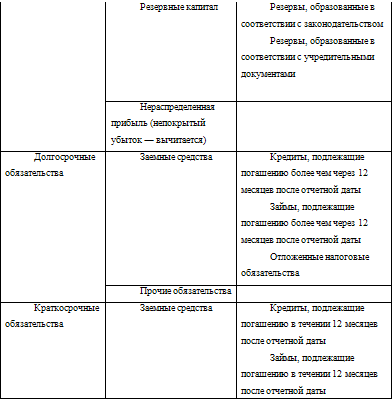

Состав, варианты составления бухгалтерской отчетности

Годовая бухгалтерская отчетность состоит из следующих форм:

1) бухгалтерский баланс, Форма N 1;

2) отчет о прибылях и убытках, Форма N 2;

3) приложения к Бухгалтерскому балансу и Отчету о прибылях и убытках:

отчет об изменении капитала по форме N 3;

отчет о движении денежных средств по форме N 4;

приложение к бухгалтерскому балансу по форме N 5;

отчет о целевом использовании полученных средств по форме N 6;

пояснительная записка;

итоговая часть аудиторского заключения.

Главной формой отчетности исторически принято считать баланс, составление которого фактически является целью бухгалтерского и налогового учета. Бухгалтерский баланс представляет собой форму бухгалтерской отчетности, объединяющую информацию о наличии у организации оборотных и внеоборотных активов, долгосрочных и краткосрочных обязательств, а так же об изменении этих показателей за отчетный период

В балансе нашел свое наиболее полное выражение принцип диграфического учета, но вместо дебета и кредита здесь используются другие, нетождественные им понятия актива и пассива. Активы компании это не есть некий «великий дебет», а пассивы – «великий кредит», или наоборот. И между тем в балансе активы всегда должны равняться пассивам (отсюда и сам слово баланс, что в переводе с французского означает «весы»). Существует немало споров о целесообразности существующей формы баланса, о природе активов и пассивов вообще. Эти споры, однако, лежат в теоретической плоскости, поскольку не учитывают, что равенство активов и пассивов, аналогичное равенству дебета и кредита, значительно упрощает ведение бухгалтерии и осуществление проверок отчетности. (Хотя несомненно то, что такая форма баланса не дает возможности понять и экономически интерпретировать природу активов и пассивов, то есть является узаконенной, но отстающей от запросов современности традицией.[38])

Активы и пассивы баланса есть не более чем группировка кредитового и дебетового сальдо по счетам синтетического учета, построенная в зависимости от отношения данных с этих счетов к данным об имуществе предприятия.[39] Активы отражают по большей части (но не исключительно) задействованное в обороте, наличествующее имущество, а также некоторые другие хозяйственные средства, тогда как пассивы – источники образования данного имущества и иных хозяйственных средств, некорректно называемые на западный манер обязательствами и капиталом.[40]

Ключевая роль имущества объясняется тем, что оно ликвидно (хоть и в разной степени), оно формирует активный капитал организации, оно обеспечивает осуществление хозяйственной деятельности и получение прибыли. Прочие хозяйственные средства вторичны по отношению к имуществу, тем более что при умелом финансовом менеджменте реально обратить часть этих средств в определенное высоколиквидное имущество (в частности, долги организации – в ценные бумаги[41]).

Данные о составе актива и пассива баланса берутся из Главной книги и регистрационного журнала (при мемориально-ордерной форме счетоводства), где остатки на счетах переносятся как развернутое кредитовое или дебетовое сальдо на соответствующие статьи баланса. При этом свертывание сальдо путем взаимного погашения кредиторской и дебиторской задолженностей недопустимо, поскольку лишает баланс достоверности, а между тем требование достоверности, о котором упоминалось выше, является одним из ключевых для бухгалтерской отчетности (в западной практике свертывание сальдо рассматривается как самый грубый и примитивный способ вуалирования баланса[42]).

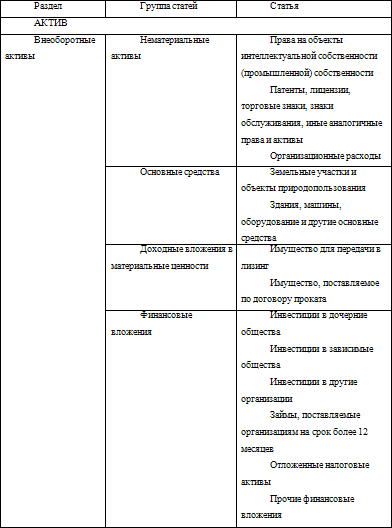

Таблица 6. Содержание баланса

Форма бухгалтерского баланса. Как справедливо отмечают все специалисты, для глубокого понимания бухгалтерского учета требуется не абстрактное созерцание баланса, но точное понимание демонстрируемых им балансовых уравнений – равенств между составляющими хозяйственной деятельности предприятия.

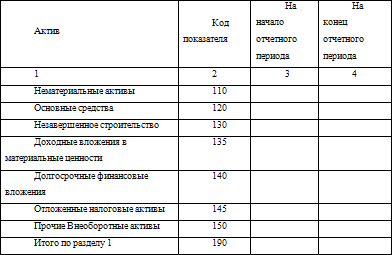

Актив бухгалтерского баланса. Раздел 1. Внеоборотные активы.

Таблица 7

Строка 110 «Нематериальные активы». В нее включаются материальные активы, стоимость научно-исследовательских, опытно-конструкторских и технологических работ.

Нематериальные активы в бухгалтерской отчетности учитываются по остаточной стоимости (первоначальная стоимость за минусом амортизационных отчислений) с расшифровкой по видам. Они учитываются на балансовом счету 04. В соответствии с ПБУ 14/2000 в состав нематериальных активов включаются:

исключительные права на объекты интеллектуальной собственности (базы данных, программы для ЭВМ; товарный знак и знак обслуживания, наименование места происхождения товара; селекционные достижения; топология интегральных микросхем; изобретение, полезная модель, промышленный образец);

организационные расходы;

деловая репутация.

Если нематериальный объект создается организацией самостоятельно, то к расходам на его создание относятся:

стоимость использованных материальных ресурсов;

заработная плата работников, занятых созданием нематериального актива;

амортизация основных средств и нематериальных активов, используемых при его создании;

услуги сторонних организаций по контрагентским договорам;

сборы, патентные пошлины, связанные с получение патентов, свидетельств и т. п.

Предусматривается два способы отражения амортизационных отчислений нематериальных активов в бухгалтерском учете:

накопление амортизации на отдельном счете, для этого используется счет 05 «Амортизация нематериальных активов»;

уменьшение первоначальной стоимости объекта на сумму начисленной амортизации, в этом случае амортизация начисляется на отдельном субсчете счета 04 «Нематериальные активы».

Нематериальные активы считаются созданными самой организацией, если выполняются следующие условия:

свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации;

исключительное право на результаты интеллектуальной деятельности, полученными авторами по договору с заказчиком, не являющимся работодателем, или на результаты интеллектуальной деятельности, полученные в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации-заказчику.

В состав нематериальных активов не включаются:

расходы организации на получение лицензии на осуществление какого-либо вида деятельности;

расходы организации на покупку единичных экземпляров компьютерных программ и баз данных, а так же программного обеспечения;

стоимость жилья, которое организация приобрела после 1 января 2001 г.

Формула заполнения строки 110 представляет собой разницу дебетового остатка по счету 04 «Нематериальные активы» и кредитовый остаток по счету 05 «Амортизация нематериальных активов».

Строка 120 «Основные средства». При заполнении этой части необходимо руководствоваться:

Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденный приказом Минфина Российской Федерации N 26н от 30 марта 2001 г.;

Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина Российской Федерации N 91н от 13 октября 2003 г.

Основными средствами можно считать активы, которые используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд, либо предназначены для сдачи за плату во временное использование или владение, при этом служат более 12 месяцев и в дальнейшем будут приносить доход, а так же не будут проданы в необозримом будущем.

К ним можно отнести: (а) здания и сооружения, (б) рабочие и силовые машины и оборудование, (в) измерительные и регулирующие приборы и устройства, (г) вычислительную технику, (д) транспортные средства, (е) инструмент, (ж) производственный и хозяйственный инвентарь и принадлежности, (з) рабочий, продуктивный и племенной скот, (и) многолетние насаждения, (к) внутрихозяйственные дороги и прочие соответствующие объекты, в том числе (л) капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), капитальные вложение в арендованные объекты основных средств (при условии, что эти капитальные вложения являются собственностью арендатора в соответствии с условиями арендного договора), (м) земельные участки, (н) объекты природопользования (вода, недра и другие природные ресурсы).

Нельзя отнести к основным средствам:

машины, оборудование и прочие изделия, числящиеся как готовые, на складах организации-изготовителя, как товары – на складах организаций, занимающихся торговлей;

предметы, сданные в монтаж или подлежащие монтажу, а также находящиеся в пути;[43]

капитальные и финансовые вложения.

Сказанное объясняет, почему бухгалтерам понадобился термин «основные средства» вместо широко применяемого в политической экономии понятия «средства труда». Многие теоретики бухгалтерского учета, в том числе известный философ М.Ю. Медведев, отмечают эту кажущуюся несообразность бухгалтерии: язык бухгалтеров принципиально отличается от языка прочих экономистов.[44] Означенные различия неискоренимы, как видно, в силу специфики учетной деятельности и неуничтожимого различия между теорией и практикой.

Если для интеллектуальных экспериментов и прочих умопостроений политэкономам удобно применять термин «средства труда», то в речи бухгалтера подобный термин неуместен. Хуже того, отождествление средств труда и основных средств катастрофично. Помимо указанных различий нужно назвать еще и ту важную особенность, что к основным средствам не относятся малоценные и быстроизнашивающиеся средства труда (согласно старым планам счетов выделявшиеся в значительной своей доле в самостоятельный класс учетных объектов – малоценные и быстроизнашивающиеся предметы, МБП, или «малоценку», на бухгалтерском жаргоне). Если учитывать подобные средства труда как основные средства, то это создаст колоссальную нагрузку на бухгалтерию организации, причем нагрузку совершенно неоправданную.

К примеру, если промышленное предприятие располагает 10 тыс. сверл для сверлильных станков, то на каждое такое сверло потребуется составлять акт о приеме-передаче основных средств по форме N ОС-1, инвентарную карточку учета основных средств по форме N ОС-6 или ОС-6а, после чего регулярно начислять на данный объект амортизацию, делая соответствующие пометки в документации,[45] и т. д. Труд бухгалтерии станет непроизводительным, чересчур дорогостоящим, а самое главное – не обеспечивающим поступления оперативной, точной и достаточно обобщенной информации. Как видно, практика бухучета и элементарная экономия диктуют свои требования в отношении пренебрежения законами политэкономии.

Нужно упомянуть еще несколько условий, обязательных к исполнению, для отнесения учетного объекта к основным средствам:

законодательное подтверждение владения объектом. К нему относятся государственная регистрация приобретения права собственности, договор на приобретение, арендный договор и прочие, предусмотренные законом. В случае, если государственная регистрация длиться долее 1 месяца, можно рекомендовать использовать счет 08 «Вложения во внеоборотные активы»;

документальное оформление сделок. К нему относится: акт о приеме-передаче основных средств (оборудования), товарно-транспортные накладные и прочие, предусмотренные законодательством;

капитальные вложения закончены. В случае, если при приобретении основных средств необходимо «довложение» денежных средств, материалов и прочих активов, то он учитывается на бухгалтерском счете 07 «Оборудование к установке»;

объект фактически используется. Вернемся к определению основных средств: «Основные средства – это часть имущества, приносящая прибыль и используемая в качестве средств труда при производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организации в течении периода, превышающего 12 месяцев».

Последний пункт очень важен. Если средство труда числится на балансе предприятия, но не используется для получения прибыли, никак не задействовано в производственном процессе, то отнести данное средство труда к основным средствам невозможно, поскольку на такой объект невозможно начислять амортизацию (в виду отсутствия физического износа).

Основные средства, в соответствии с планом счетов, учитываются на балансовом счете 01 «Основные средства». Они принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость основных средств, приобретенных за плату, есть сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и других возмещаемых налогов. Первоначальная стоимость основанных средств, внесенных в счет вклада в уставный капитал организации – это денежная оценка, согласованная учредителями организации. Если основные средства были приобретены по договору дарения, то есть безвозмездно, то первоначальной стоимостью признается текущая рыночная стоимость на дату принятия к учету. Фактические затраты на сооружение, приобретение и изготовление основных средств, включают в себя:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные, консультационные услуги, связанные с приобретением основного средства;

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда или иным договором;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением прав на объект основных средств;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организацией, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением или изготовлением объекта основных средств.

Фактические затраты необходимо определить (уменьшить или увеличить) с учетом суммовых разниц, возникающих в случаях, когда оплата происходит в рублях в сумме, эквивалентной сумме в иностранной валюте.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. Стоимость объектов основных средств уменьшается посредством начисления амортизации. В случае, если при производимой реконструкции, достройки, модернизации и дооборудования произошли увеличения стоимости, количества, производственных мощностей и прочих характеристик основных средств, то необходимо сделать пересчет амортизации, исходя из остаточной стоимости объекта, увеличенной на сумму расходов по модернизации и оставшегося срока полезного использования, таким образом, сумма амортизации при этом возрастает.

По некоторым объектам основных средств, например: объектам жилищного фонда (жилые дома, общежития, квартиры), объектам внешнего благоустройства (лесного и дорожного хозяйства, судоходной обстановки), а также продуктивному скоту, буйволам, оленям, волам, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, амортизация не начисляется. В этом случае некоммерческая организация производит начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Не подлежат амортизации такие объекты основных средств, потребительские свойства которых с течением времени не меняются, например: земельные участки, объекты природопользования.

Амортизация начисляется с 1 числа месяца, следующего за месяцем, в котором капитальное вложение было введено в эксплуатацию. Рассчитывается амортизация исходя из срока полезного использования. Срок полезного использования – это период, в течении которого использование объекта основных средств приносит доход организации. Амортизация учитывается на счете 02 «Амортизация основных средств». Он имеет несколько субсчетов, в зависимость от того, на каком счету находится объект. Это могут быть счета: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 08 «Вложения во внеоборотные активы». Если стоимость основного средства не превышает 20 000 рублей (если иное не предусмотрено учетной политикой организации), а также используемую литературу, можно списывать после введения в эксплуатацию на расходы без начисления амортизации. Однако такие расходы составлять не более 10 % первоначальной стоимости основах средств, за исключением средств, полученных безвозмездно.

Начисление амортизации по объектам основных средств производится одним из четырех способов:

линейный способ, при котором годовая сумма определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка годовая сумма амортизации определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации. По движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, при начислении амортизации с использованием способа уменьшаемого остатка может применяться коэффициент ускорения не выше 3 в соответствии с условиями договора финансовой аренды (письмо Минфина России от 18 декабря 2003 г. 04-02-05/2/81);

спо соб списания стоимости по сумме чисел лет срока полезного использования – годовая сумма при этом определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта;

способ списания стоимости пропорционально объему выпускаемой продукции (работ) – начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Амортизация производится в течение всего срока полезного использования, в не зависимости от финансового результата. Исключением при условии беспрерывности начисления амортизации являются: при консервация объекта основных средств, если она продлится более 3 месяцев и период восстановления объекта, если его продолжительность которого превышает 12 месяцев. Суммы амортизации основных средств отражаются путем накопления на счету 02 «Амортизация основных средств».

Формула заполнения строки 120 представляет собой разницу дебетового остатка по счетам 01 «Основные средства» и 08 «Вложение во Внеоборотные активы (субсчет 3 „Строительство объектов основных средств“) и кредитовый остаток по счету 02 „Амортизация основных средств“ (субсчета 01, 03).

Строка 130 «Незавершенное строительство». В этой статье указываются суммы вложений во внеоборотные активы, то есть:

затраты на строительно-монтажные работы, осуществляемые как самостоятельно предприятием, так и по договорам подряда;

прочие капитальные работы и затраты (геологоразведочные, проектно-изыскательские, буровые и прочие);

затраты сельскохозяйственных предприятий на формирование основного стада;

расходы на приобретение нематериальных активов;

стоимость объектов капитального строительства, до ввода их в эксплуатацию;

стоимость объектов основных средств, права на которые еще не зарегистрированы в соответствии с действующим законодательством Российской Федерации;

стоимость оборудования, не переданное на монтаж (стоит на счете 07 «Оборудование в монтажу»)

расходы на научно исследовательские, опытно-конструкторские и технологические работы, если они еще не закончены (заработная плата, в том числе единый социальный налог, работников, занятых в НИОКР; суммы по договору оказания услуг НИОКР; основные средства и нематериальные активы, в том числе амортизация, использованные в ходе проведения НИОКР; общехозяйственные работы и другие затраты, связанные в выполнением этих работ.

Формула заполнения строки 130, она равна дебетовому остатку по счету 08 «Вложения во внеоборотные активы».

Строка 135 «Доходные вложения в материальные ценности». В этой строке организация обобщает информацию обо всем имуществе, переданном покупателю услуг по договорам аренды, лизинга или проката. Условиями являются:

платность;

временность;

доходность.

Материальные ценности, приобретенные организацией для дальнейшего предоставления за плату во временное пользование, принимаются к бухгалтерскому учету на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости исходя их фактически произведенных затрат на приобретение, доставку, монтажу и установке. Прим этом эти расходы будут списываться со счета 08 «Вложения во внеоборотные активы» в дебет счета 03 «Доходные вложения в материальные ценности».

Доходные вложения признаются основными средствами, а значит, подлежат амортизации. Норма амортизации рассчитывается, так же как и у основных средств – одним из четырех способов (п. 18 ПБУ 06/01). Учитывается обособленно на 02 счете «Амортизация основных средств».

Таким образом, ос таточной стоимостью доходных вложений можно считать разницу между первоначальной стоимостью и амортизацией, исчисленной за протекший срок полезного использования.

Формула заполнения строки 135 представляет собой разницу дебетового остатка по счетам 03 «Доходные вложения в материальные ценности» и кредитовый остаток по счету 02 «Амортизация основных средств» (субсчета амортизация доходных вложений).

Строка 140 «Долгосрочные финансовые вложения». К долгосрочным финансовым вложениям можно отнести приобретенные предприятием ценные бумаги, вклады в уставный капитал других предприятий, займы, предоставленные другим предприятиям, депозитные вклады и другие вложения, сроком обращения более одного года.

При ведении бухгалтерского учета финансовых вложений необходимо руководствоваться Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02. Перечень финансовых вложений довольно обширен, но является незаконченным. К ним можно отнести:

государственные и муниципальные ценные бумаги;

ценные бумаги в другие организации, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

вклады в уставные (складочные) капиталы других организаций;

предоставленные другим организациям займы;

депозитные вклады в другие организации;

дебиторская задолженность, приобретенная на основании уступка права требования;

вклады организации-товарища по договору простого товарищества и другие.

При включении других вложений их можно считать долгосрочными финансовыми вложениями, если выполняются три условия:

вложение приносит экономическую выгоду организации (доход);

наличие документального оформления сделки (вложения) согласно законодательству Российской Федерации, подтверждающей право не только на вложение, но и на доход от него;

переход к организации финансовых рисков, навязанных с финансовыми вложениями.

Учитываются финансовые вложения на бухгалтерских счетах:

счет 58 «Финансовые вложения», субсчет 1 «Паи и акции»;

счет 58 «Финансовые вложения», субсчет 2 «Долговые ценные бумаги»;

счет 58 «Финансовые вложения», субсчет 3 «Предоставленные займы»;

счет 58 «Финансовые вложения», субсчет 4 «Вклады по договору простого товарищества»;

счет 55 «Специальные счета в банках», субсчет 3 «Депозитные счета».

Финансовые вложения, по которым невозможно определить текущую рыночную стоимость (некотируемые), отражаются в бухгалтерской отчетности по первоначальной стоимости. Исключением являются случаи обесценения финансовых вложений.

Финансовые вложения, по которым в установленном порядке можно определить текущую рыночную стоимость, в бухгалтерской отчетности будут отражаться по текущей рыночной стоимости, то есть подлежат обязательной переоценке. Периодичность оценки финансовых вложений устанавливается в учетной политике: ежемесячная или ежеквартальная переоценка (п. 02 ПБУ 19/02).

Если финансовые вложения оценивались по текущей рыночной стоимости, а на отчетную дату рыночная стоимость не определяется, то такой объект финансовых вложений отражается в бухгалтерской отчетности по стоимости его последней оценки (п. 24 ПБУ 19/02).

Строка 145 «Отложенные налоговые активы». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, под отложенным налоговым активом можно понимать часть отложенного налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Он формируется на счету 09 «Отложенные налоговые активы».

Строка 150 «Прочие внеоборотные активы». В нее входят все те внеоборотные активы, которые не вошли в строки 110–145 раздела «Внеоборотные активы».

Строка 190 «Итого по разделу 1». Формула заполнения строки 190 равна сумме строк 110, 120, 130, 135, 140, 145, 150.

Форма бухгалтерского баланса.

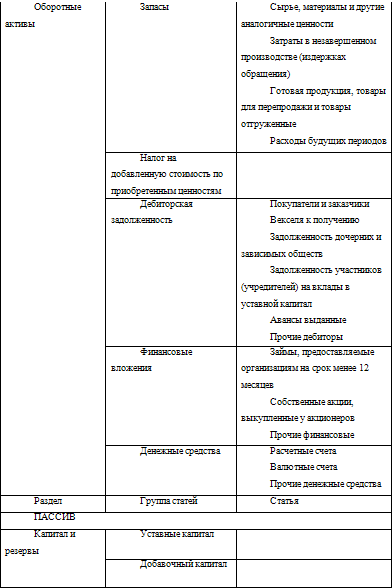

Актив бухгалтерского баланса. Раздел 2. Оборотные активы.

Таблица 8

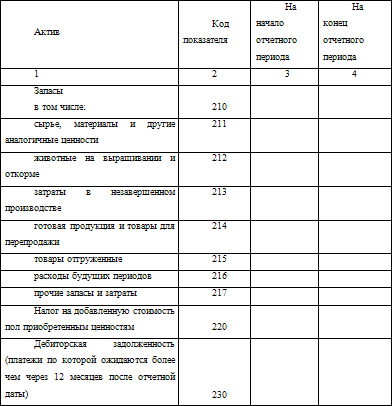

Строка 210 «Запасы». По этой строке суммируются все сведения о запасах предприятия, расшифрованные по строкам 211, 212, 213, 214, 215, 216, 217.

В бухгалтерской отчетности материально-производственные запасы должны быть отражены по фактической себестоимости. Бухгалтерский учет ведется на счетах 10 «Материалы» и 41 «Товары».

Строка 211 «Сырье, материалы и другие аналогичные ценности». Это строка заполняется при использовании:

дебетового остатка по счету 10 «Материалы»;

для организаций, ведущим учет материально-производственных затрат по учетным ценам – аналитические данные по счету 13 «Отклонения в стоимости материальных ценностей»;

для организаций, формирующих резерв в отношении материалов – аналитическое данные по счету 14 «Резервы под снижение стоимости материальных ценностей».

В нее включаются фактическая стоимость материалов, покупных фабрикатов, комплектующих, топлива, тары, запасных частей, хозяйственного инвентаря и другие.

Строка 212 «Животные на выращивании и откорме». В этой строке отражаются стоимость взрослых животных, находящихся на откорме или в нагуле, стоимость молодняка, птиц, зверей, и прочего имущества (оборотного актива) сельскохозяйственного предприятия.

Бухгалтерский учет ведется по счету 11 «Животные на выращивании и откорме». В строке отражается дебетовый остаток по этому счету.

Строка 213 «Затраты в незавершенном производстве». По этой строке отражается стоимость продукции, которая не прошла все стадии производственного цикла, или не прошедшая испытания, техническую приемку, или документальное оформление.

Каждая организация самостоятельно устанавливает критерии определения затрат в незавершенном производстве и закрепляет их в учетной политике. Это зависит в большей степени от вида деятельности организации.

В серийном (поточном) производстве затраты в незавершенном производстве оцениваются по нормативной (плановой) производственной себестоимости, или по прямым статьям расходов, или по стоимости сырья, материалов и полуфабрикатов, использованных для ее изготовления.

В производстве, выпускающим единичную продукцию, есть возможность оценивать затраты в незавершенном производстве по фактическим произведенным затратам.

Для заполнения данной строки необходимо использовать дебетовое сальдо по счетам:

счет 20 «Основное производство»;

счет 21 «Полуфабрикаты»;

счет 23 «Вспомогательное производство»;

счет 29 «Обслуживающие производства и хозяйства»;

счет 44 «Издержки производства» (в некоторой части);

счет 46 «Выполненные этапы по незавершенным работам».

Строка 214 «Готовая продукция и товары для перепродажи». Эта строка заполняется производственными, промышленными или сельскохозяйственными предприятиями. Она содержит информацию о наличии готовой продукции. Готовой продукцией можно назвать такую продукцию, которая прошла все этапы производственного цикла (закончена ее обработка), прошла контроль, сдана на склад или принята заказчиком с оформлением всех необходимых для этих операций первичных документов.

В зависимости от принятой учетной политики, готовая продукция может оцениваться в учете на счету 43 «Готовая продукция», и отражаться в финансовой отчетности, как по фактической производственной, так и нормативной плановой себестоимости. Оценка готовой продукции обычно используется предприятиями, выполняющими единичные (индивидуальные) заказы.

При необходимости производственные предприятия могут использовать счет 40 «Выпуск готовой продукции». Он предназначен для обобщения информации о выпущенной продукции, сданных работ или оказанных услугах, а так же выявления отклонений фактической производственной себестоимости этой продукции (работ, услуг), от нормативной (плановой) себестоимости. Сальдо счет 40 «Выпуск готовой продукции» не имеет. В зависимости от результатов за текущий месяц (перерасход или экономия), он сторнируется со счетом 90 «Продажи».

Организации, занимающиеся оптовой и розничной торговлей, в строке 214 указывают стоимость товаров по покупным ценам (счет 41 «Товары», дебетовое сальдо на конец периода). При ведении такими организациями учета по продажным ценам, то стоимость товаром по счету 41 «Товары» уменьшается кредитовым сальдо со счета 42 «Торговая наценка».

Строка 215 «Товары отгруженные». По этой строке отражается фактическая себестоимость отгруженной продукции (работ, услуг), если не выполнены следующие условия:

организация имеет право на получение выручки от оплаты данной продукции (товаров, работ услуг), то есть подтверждено договором или иным установленным законодательством способом;

сумма выручки определена;

уверенность в получении экономической выгоды от сделки;

право собственности перешла от производителя товаров, исполнителя услуг или работ, к покупателю, потребителю, заказчику;

расходы, которые были или будут связаны с этой операцией, определены.

Пока все эти пять условий не выполняются у продавца (производителя) товаров себестоимость отражается на счете 45 «Товары отгруженные».

Строка 216 «Расходы будущих периодов». В ней отражаются затраты, которые предприятие произвело в отчетном периоде, но которые относятся к расходам будущих периодов. К таким расходам можно отнести стоимость лицензий; расходы на рекламу; подготовку кадров; арендная плата (в случае предварительной платы); оплата за техническое обслуживание ККМ и ремонт основных средств в случаях, если они производятся неравномерно в течение года; освоение новых организаций, производств; подготовительные работы в сезонных отраслях промышленности и т. п.

Таким образом, все расходы, учитываемые на счете 97 «Расходы будущих периодов» включаются в строку 216.

Порядок списания расходов будущих периодов устанавливается предприятием самостоятельно, и устанавливается учетной политикой организации.

Изменение остатков расходов будущих периодов за последние отчетный и предыдущий ему год в строке 766 Приложения к бухгалтерскому балансу (форма 5).

Строка 217 «Прочие запасы и затраты». В этой строке отражается стоимость запасов и затрат, которые не вошли в другие строки группы статей «Затраты».

Если организация не признает все свои коммерческие расходы в себестоимости проданных товаров в отчетном периоде в качестве расходов по обычным видам деятельности, то в строку 217 включается и сумма расходов на упаковку и транспортировку, которая относится к остатку неотгруженной продукции и учитывается на счете 44 «Расходы на продажу».

Порядок списания коммерческих расходов устанавливается приказом об Учетной политике.

Строка 220 «НДС». В данной строке указывается остаток по счету 19 «НДС», где учитываются суммы «входного» НДС по приобретенным материально-производственным запасам, объектам основных средств и нематериальных активов, работам и услугам производственного характера.

Если организации освобождены от уплаты НДС на основании ст. 145 Налогового кодекса РФ, или переведены на уплату единого налога на вмененный доход или применяют упрощенную систему налогообложения, или являются сельскохозяйственными товаропроизводителями и уплачивают единый сельскохозяйственный налог, то в соответствующей строке баланса эти организации ставят прочерк.

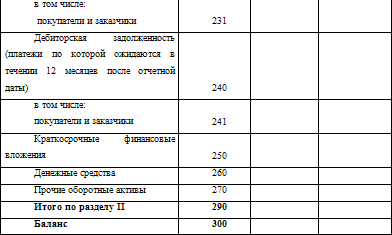

Строки 230 и 240 «Дебиторская задолженность». Данные о долгосрочной и краткосрочной дебиторской задолженности отражаются в бухгалтерском балансе раздельно.

Задолженность считается долгосрочной, платежи по которой ожидаются более чем через 12 месяцев после даты. Исчисление этого срока начинается с 1-го числа месяца, в котором задолженность была утверждена в бухгалтерском учете. Долгосрочная дебиторская задолженность отражается в строке 230.

По определению, данному в постановлении Правительства РФ от 25 июня 2003 N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа», краткосрочная дебиторская задолженность – это сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал). Общая сумма краткосрочной дебиторской задолженности указывается по строке 240.

В общую сумму дебиторской задолженности должны войти дебетовые сальдо по счетам:

– счет 60 «Расчеты с поставщиками и подрядчиками», субсчет 2 «Расчеты по авансам выданным». Он предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк; товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили; излишки товарно-материальных ценностей, выявленные при их приемке и прочие;

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2. Общие требования МСФО к формам бухгалтерской финансовой отчетности

3.2. Общие требования МСФО к формам бухгалтерской финансовой отчетности Реформирование бухгалтерского учета в стране в соответствии с требованиями рынка привело к необходимости использования мирового опыта в области стандартизации финансового учета и отчетности.В

1. Состав бухгалтерской отчетности

1. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

14.3. Понятие бухгалтерской отчетности и требования, предъявляемые к ней

14.3. Понятие бухгалтерской отчетности и требования, предъявляемые к ней Бухгалтерская финансовая отчетность организации представляет собой систему показателей, характеризующих условия и результаты ее работы за истекший период; по существу, это особый вид учетных

53. Состав бухгалтерской отчетности

53. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

15.2. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

15.2. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ Состав бухгалтерской отчетности определен в ст. 13 Федерального закона «О бухгалтерском учете», в соответствии с которым бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных

89. Понятие и состав бухгалтерской отчетности

89. Понятие и состав бухгалтерской отчетности Бухгалтерская отчетность организации является завершающим этапом учетного процесса. Она, как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом

90. Требования к проведению бухгалтерской отчетности

90. Требования к проведению бухгалтерской отчетности При составлении бухгалтерской отчетности необходимо: • соблюдать общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность), изложенные в ПБУ 4/99;• соблюдать принятую учетную политику

3. Состав бухгалтерской отчетности

3. Состав бухгалтерской отчетности Нормативно-правовую базу составления и раскрытия информации в бухгалтерской отчетности составляют следующие документы: Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»; Положение по бухгалтерскому учету

12. Требования к проведению бухгалтерской отчетности

12. Требования к проведению бухгалтерской отчетности При составлении бухгалтерской отчетности необходимо: •?соблюдать общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность), изложенные в ПБУ 4/99;•?соблюдать принятую учетную политику

8.2. Требования, предъявляемые к заполнению бухгалтерской отчетности

8.2. Требования, предъявляемые к заполнению бухгалтерской отчетности Бухгалтерская отчетность должна соответствовать следующим требованиям:1) достоверность и полнота. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и

17.2. Состав бухгалтерской отчетности предприятия

17.2. Состав бухгалтерской отчетности предприятия 17.2.1. Какие основные понятия используются при формировании бухгалтерской отчетности?Согласно ПБУ № 4/99, бухгалтерская отчетность – единая система данных об имущественном и финансовом положении предприятия и о

1.4. Ошибки в бухгалтерской отчетности

1.4. Ошибки в бухгалтерской отчетности Ошибки при составлении бухгалтерской отчетности приводят к искаженному представлению о реальном состоянии дел в организации, влияют на результаты анализа ее финансового положения и вводят в заблуждение заинтересованных

III Состав бухгалтерской отчетности и общие требования к ней

III Состав бухгалтерской отчетности и общие требования к ней 5. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и

IX Аудит бухгалтерской отчетности

IX Аудит бухгалтерской отчетности 40. В случаях, предусмотренных федеральными законами, бухгалтерская отчетность подлежит обязательному аудиту.41. Итоговая часть аудиторского заключения, выданного по результатам обязательного аудита бухгалтерской отчетности, должна

67. Понятие и состав бухгалтерской отчетности

67. Понятие и состав бухгалтерской отчетности Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным

2.1. Состав и содержание бухгалтерской отчетности и порядок ее составления

2.1. Состав и содержание бухгалтерской отчетности и порядок ее составления Все предприятия и коммерческие организации, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она