1.4. Ошибки в бухгалтерской отчетности

1.4. Ошибки в бухгалтерской отчетности

Ошибки при составлении бухгалтерской отчетности приводят к искаженному представлению о реальном состоянии дел в организации, влияют на результаты анализа ее финансового положения и вводят в заблуждение заинтересованных пользователей.

Относящиеся к отчетному году первичные документы после подготовки отчетности должны быть сброшюрованы, на них составляется сводный реестр, в котором указываются отчетный период, перечень видов документов, их количество. Первичные документы, полученные в начале следующего года, подтверждающие хозяйственные операции отчетного периода, необходимо группировать вместе с документами отчетного периода.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. Ответственность за сохранность первичных учетных документов несет главный бухгалтер организации.

После того, как бухгалтерская отчетность составлена, нужно сопоставить данные из различных форм. При этом обращаю внимание, что бухгалтерская и налоговая отчетность составляются на основе разных учетных регистров, по разным правилам и соответственно проверить правильность составления налоговой отчетности по данным бухгалтерской отчетности не представляется возможным. Единственным налогом, который начисляется по данным бухгалтерского учета, является налог на имущество. Следовательно, суммы стоимости различных видов имущества, показанные в приложении к декларации по налогу на имущество на соответствующие отчетные даты, должны совпадать с суммами, отраженными в бухгалтерских балансах по состоянию на 1 января, 1 апреля, 1 июля, 1 октября.

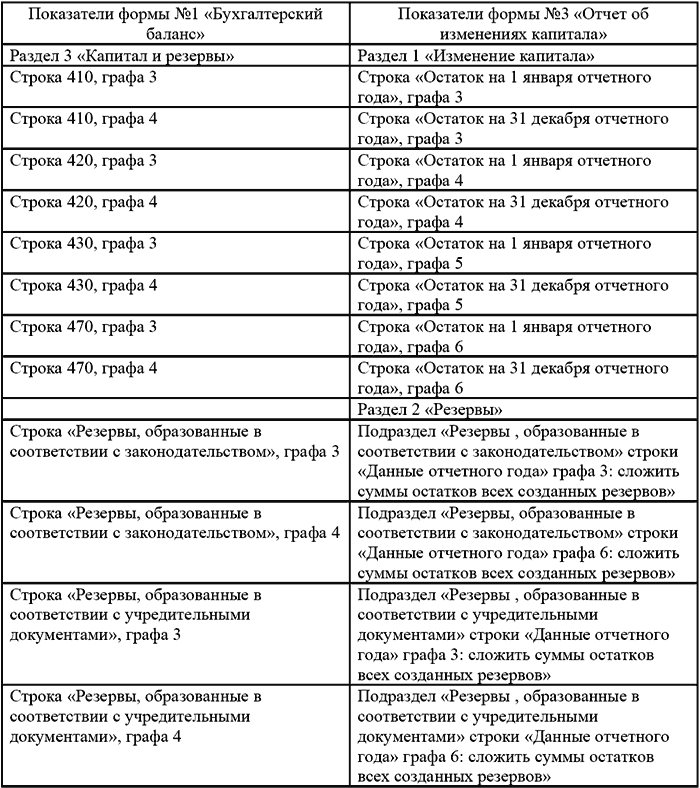

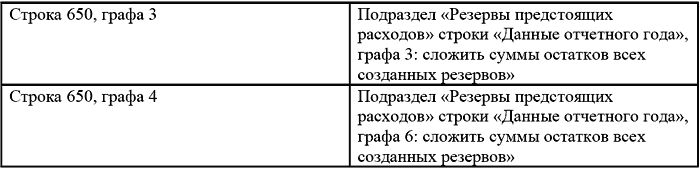

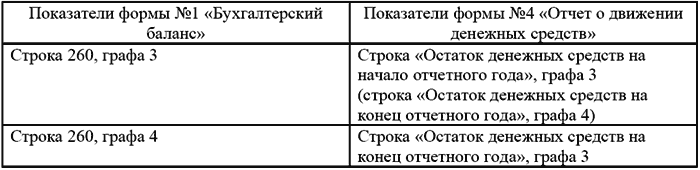

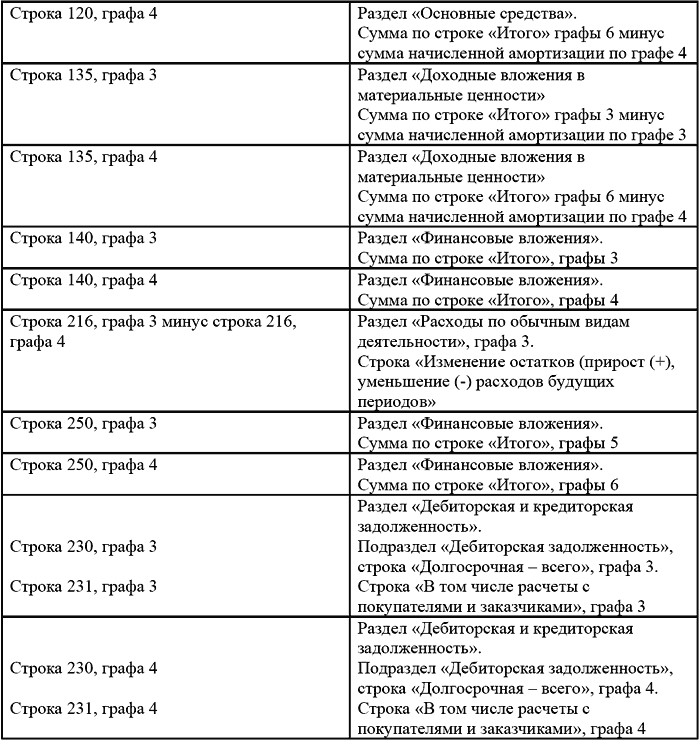

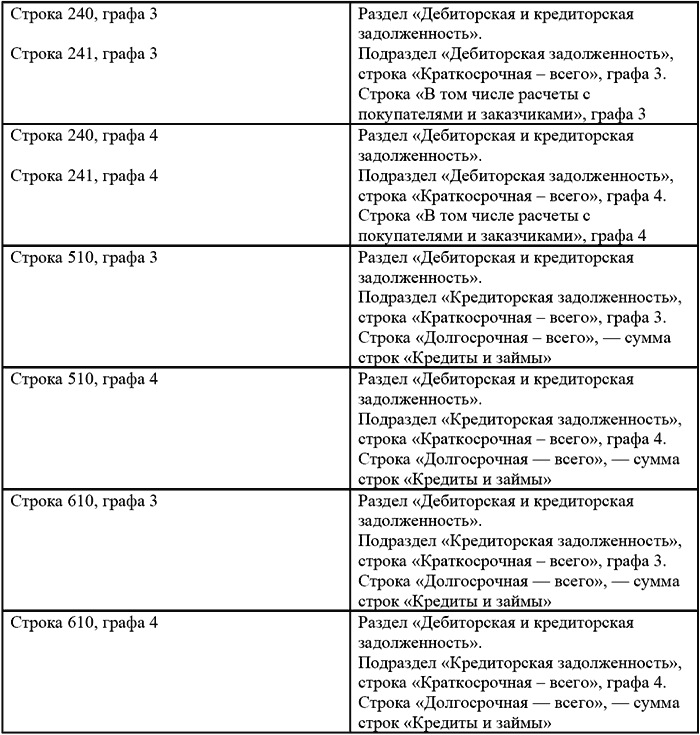

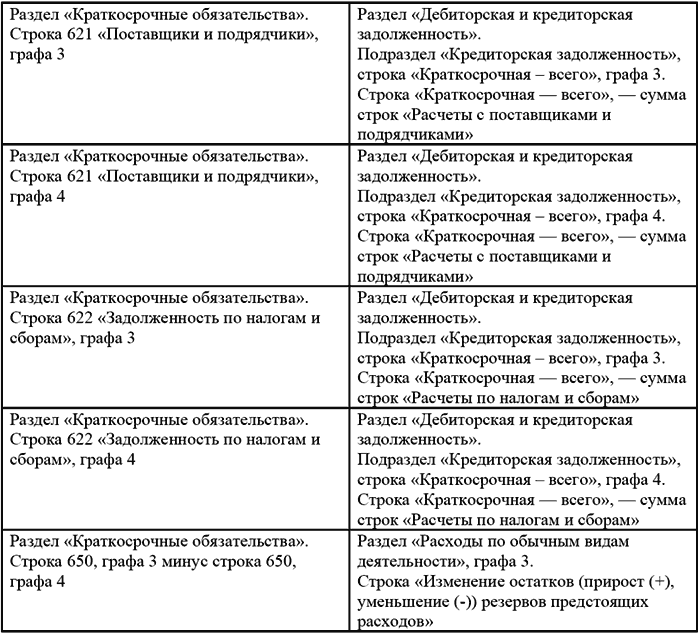

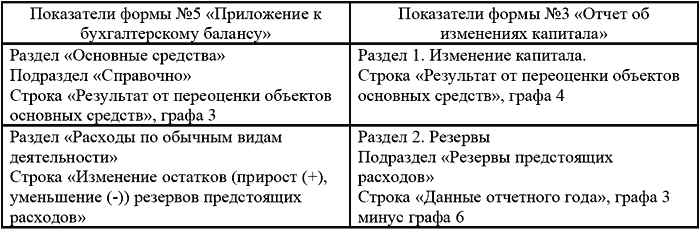

Проверка взаимоувязки показателей отчетных форм является одной из важнейших процедур, завершающих составление бухгалтерской отчетности, а также проверки правильности ведения бухгалтерского учета. Ниже приведена взаимоувязка показателей пяти основных форм отчетности между собой. Для удобства увязка расположена в табличном варианте.

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №3 «Отчета об изменениях капитала»

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №4 «Отчета о движении денежных средств»

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы №2 «Отчет о прибылях и убытках» с показателями формы №3 «Отчет об изменениях капитала»

Взаимоувязка показателей формы №3 «Отчет об изменениях капитала» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы №2 «Отчет о прибылях и убытках» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Одним из видов ошибок, которые допускают бухгалтера является отражение свернутого сальдо по счетам в форм №1 «Бухгалтерский баланс». Не допускается зачет между статьями активов и пассивов, за исключением случаев, предусмотренных законодательством (п. 40 Положения по ведению бухгалтерского учета). То есть многие бухгалтера как бы «сворачивают» кредитовое и дебетовое сальдо и отражают в балансе свернутое сальдо.

Кроме того, бухгалтерами допускаются и такие ошибки, когда в форме №2 «Отчет о прибылях и убытках» в составе прочих доходов и расходов отражается лишь конечный финансовый результат (прибыль или убыток) от операций по реализации имущества. Доходы и расходы должны показываться развернуто (п. 22 ПБУ 4/99). Это означает, что по строке «Прочие доходы» необходимо указать продажную стоимость имущества без учета НДС, а по строке «Прочие расходы» – остаточную стоимость внеоборотных активов или учетную стоимость МПЗ, а также расходы, связанные с продажей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Состав бухгалтерской отчетности

1. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

53. Состав бухгалтерской отчетности

53. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

15.2. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

15.2. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ Состав бухгалтерской отчетности определен в ст. 13 Федерального закона «О бухгалтерском учете», в соответствии с которым бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных

89. Понятие и состав бухгалтерской отчетности

89. Понятие и состав бухгалтерской отчетности Бухгалтерская отчетность организации является завершающим этапом учетного процесса. Она, как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом

3. Состав бухгалтерской отчетности

3. Состав бухгалтерской отчетности Нормативно-правовую базу составления и раскрытия информации в бухгалтерской отчетности составляют следующие документы: Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»; Положение по бухгалтерскому учету

21. Аудит бухгалтерской отчетности

21. Аудит бухгалтерской отчетности Аудиторская деятельность –?это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.Аудит осуществляется в

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности Бухгалтерская отчетность отражает факты хозяйственной жизни, имевшие место в прошлом, и все же бухгалтерам и

Глава 1. Ошибки при составлении бухгалтерской отчетности

Глава 1. Ошибки при составлении бухгалтерской отчетности 1.1.Классификация ошибок в бухгалтерской отчетности Ошибки, встречающиеся в бухгалтерском учете, могут затрагивать не только технику оформления хозяйственных операций, но и возникать в неправильном отражении

IX Аудит бухгалтерской отчетности

IX Аудит бухгалтерской отчетности 40. В случаях, предусмотренных федеральными законами, бухгалтерская отчетность подлежит обязательному аудиту.41. Итоговая часть аудиторского заключения, выданного по результатам обязательного аудита бухгалтерской отчетности, должна

X Публичность бухгалтерской отчетности

X Публичность бухгалтерской отчетности 42. Бухгалтерская отчетность является открытой для пользователей – учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для

V Раскрытие информации в бухгалтерской отчетности

V Раскрытие информации в бухгалтерской отчетности 24. По каждому признанному в бухгалтерском учете оценочному обязательству в бухгалтерской отчетности организацией раскрывается в случае существенности как минимум следующая информация:а) величина, по которой

IV Раскрытие информации в бухгалтерской отчетности

IV Раскрытие информации в бухгалтерской отчетности 21. В случае если к какому-либо показателю отчета о движении денежных средств организация представляет в своей бухгалтерской отчетности дополнительные пояснения, то соответствующая статья отчета о движении денежных

70. Публичность бухгалтерской отчетности

70. Публичность бухгалтерской отчетности Акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны

35. Аудит бухгалтерской отчетности

35. Аудит бухгалтерской отчетности Аудиторская деятельность – это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.Аудит осуществляется в

9.2. Ошибки в налоговой отчетности

9.2. Ошибки в налоговой отчетности При обнаружении ошибок в расчетах единого налога или неточностей в налоговой отчетности налогоплательщики, применяющие упрощенную систему налогообложения, должны предоставить в налоговую инспекцию по месту регистрации уточненную

64. Искажения бухгалтерской отчетности

64. Искажения бухгалтерской отчетности Искажения бухгалтерской отчетности – это неверное отражение и представление данных в бухгалтерской отчетности в связи с нарушением со стороны персонала экономического субъекта установленных нормативными документами РФ правил