Ответы к тестам и решение задачи

Ответы к тестам и решение задачи

Раздел 1.1: 1 – а, 2 – в, 3 – а, 4 – б, 5 – а.

Раздел 1.2: 1 – в, 2 – а, 3 – а, 4 – б, 5 – б.

Раздел 2.1: 1 – а, б, г, 2 – в, 3 – б, 4 – б.

Раздел 2.2: 1 – б, 2 – в, 3 – б, 4 – в.

Раздел 2.3: 1 – б, 2 – б, 3 – в, 4 – а.

Раздел 2.4: 1 – б, 2 – а, 3 – в, 4 – б, 5 – б, 6 – в, 7 – б, 8 – а, 9 – в, 10 – б.

Раздел 2.5: 1 – в, 2 – в, 3 – б, 4 – а, в, г, 5 – б.

Раздел 3.1: 1 – а, в, г, 2 – б, 3 – в, 4 – а.

Раздел 3.2: 1 – б, 2 – б, 3 – а, 4 – а, в, 5 – б.

Раздел 3.2: 1 – а, 2 – б, в, 3 – б, в, 4 – а, в, 5 – а, б.

Решение задачи к главе 3.2

Статическая концепция

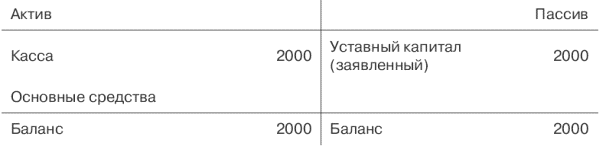

Во вступительном балансе отражено, что уставный капитал (в у. е.) не внесен полностью.

Вступительный баланс

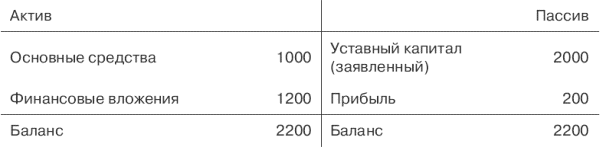

В начале первого года покупка недвижимости зарегистрирована следующим способом:

Баланс на начало первого года

В конце первого года основные средства увеличились на 100 у. е. Организация получила в кассу 1200 у. е. Это дает прибыль в размере 1300 у. е.

Баланс на конец первого года

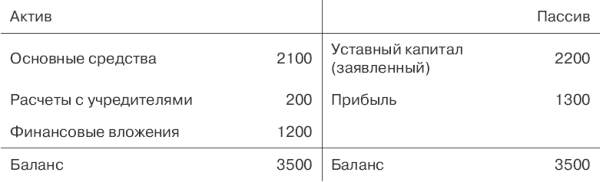

В конце второго года ликвидированы основные средства. Организация получила в кассу 862 у. е. (из которых 200 у. е. – оплаченный капитал, а 662 у. е. – выручка (542 у. е.) и доход в виде процентов (120 у. е.) по ценным бумагам).

Баланс на конец второго года (ликвидационный баланс)

Убыток в размере 1438 у. е. равен доходам от продаж и финансовым доходам минус стоимость списанных основных средств (662 у. е. – 2100 у. е.).

Первый год: К рентабельности вложенного капитала = (1300 у. е.: 2200 у. е.) ? 100 % = 59 %.

Второй год: К рентабельности вложенного капитала = (-1438 у. е.: 3500 у. е.) ? 100 % = -41 %.

Динамическая концепция

Во вступительном балансе фиксируется только вложенный капитал (в у. е.).

Вступительный баланс

В начале первого года регистрируется покупка основных средств.

Баланс на начало первого года

В начале первого года основные средства амортизируются наполовину исходя из условий равномерной эксплуатации. Организация получила выручку в сумме 1200 у. е. Следовательно, прибыль равна 200 у. е.

Баланс на конец первого года

В конце второго года основные средства ликвидированы, организация получила в кассу выручку – 662 у. е. и взнос в уставный капитал – 200 у. е. В результате возник убыток в размере 338 у. е. (662 у. е. – 1000 у. е.).

Баланс на конец второго года (ликвидационный баланс)

Первый год: К рентабельности вложенного капитала = (200 у. е.: 2000 у. е.) ? 100 % = 10 %.

Второй год: К рентабельности вложенного капитала = (– 338 у. е.: 2400 у. е.) ? 100 % = – 14 %.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ОТВЕТЫ К ТЕСТАМ

ОТВЕТЫ К ТЕСТАМ Глава 1. 1а. 2в. За. 4в. 5б. 6г. 7б. 8в. 9в. 10в.Глава 2. 1а. 26. Зг. 46. 56. 6в. 7в. 8в. 96. 10в.Глава 3. 1г. 26. 36, д. 4а. 5д. 66. 7в. 8а. 96, в. 10в.Глава 4. 1в, д. 2в. Зв. 4в. 5г. 6в. 7а. 86, в. 9а, б. 106.Глава 5. 1б, д. 2а. Зв. 46. 5в, г. 6а. 7г. 86. 9а. 10в, г.Глава 6. 16, г. 2в. 36. 4а. 56. 6в. 7г. 86. 96. 10а, г.Глава 7. 16. 2в. За. 4в. 5в. 6г. 7а. 8а. 9а.

Ответы к тестам

Ответы к тестам Ответы

Ответы

Ответы Глава 1. Рынок ценных бумаг и его участники

ОТВЕТЫ НА ЗАДАЧИ

ОТВЕТЫ НА ЗАДАЧИ Лекция 3 Задача 1. Альтернативная стоимость компьютера равна двум магнитофонам.Задача2. Производство продукции увеличилось в 1,8 раза (1,5 х 1,2) под влиянием роста численности занятых и повышения интенсивности их труда. Остальной прирост был обеспечен за

Ответы на задачи

Ответы на задачи Занятие 1.1.1. MUВ = 501.2. а) I = 30; б) TU = 1001; в) 5 газет и 3 СД.1.3. MU = 15Занятие 2.2.1. I = 302.2. QВ = 10/РВ2.3. Qх = 5; Qм = 3Занятие 3.3.2. еху = 2,393.3. Р = 300Занятие 4.4.1. r = 12,54.3. L = 8 / K24.4. а) Q = 45; б) АРL = 5; в) АРк = 54.5. МРк = 0,33Занятие 5.5.1. на 3000 руб.5.2. QA = 3; QВ = 95.3. МС = 6 – 16Q + 1,2Q2; ATC = 50/Q + 6–8Q + 0,4Q2$AFC = 50/Q; AVC =

Ответы на задачи части «Макроэкономика»

Ответы на задачи части «Макроэкономика» Занятие 2Задача 1. (ЧНП – 7784, НД – 7514, РД – 6134).Задача 2. (ВВП = 3750).Задача 3. (460; 1310).Занятие 3Задача 1. (25,13 %).Задача 2. (4,075).Занятие 4Задача 1. (7 млн).Задача 2. (1,82; 3,65).Занятие 5Задача 1. (1300. C = С (y1+ y2/ (1 + r)).Задача 2. (76,5 и 18,5).Занятие 6Задача 1. (184,3;

Ответы к тестам

Ответы к тестам

Глава 2. Как человек ищет решение своей задачи?

Глава 2. Как человек ищет решение своей задачи? Теперь мы знаем мотивы клиента. Но желать что-то сделать с недвижимостью и начать решать задачу — это разные вещи.Рассмотрим поведение современного клиента, когда он на самом деле желает решить вопрос с недвижимостью.Первое,

Вопросы и ответы

Вопросы и ответы Вопрос. Существуют ли «белые пятна» на рынке книг и журналов, посвященных тренингам?Ответ. Иногда кажется, что уже написано слишком много книг и слишком много статей постоянно публикуются. Мы так заняты тренингом, что зачастую не успеваем следить за

Вопросы и ответы

Вопросы и ответы Вопрос. Должен ли наставник принадлежать к подразделению обучения и развития персонала?Ответ. Подразделение ОиР - первая, но не единственная возможность выбрать себе наставника. Вы можете найти человека, который работал в системе ОиР, и теперь

Ответы

Ответы Достаточно легко проверить правильность ответа на логическую или математическую задачу, значительно труднее определить желательный или оптимальный ответ для той задачи, у которой нет бесспорного «правильного» ответа. Для таких задач я использовал информацию,

Ответы

Ответы «Microsoft даже перестала его использовать…» Barr «Proudly Serving My Corporate Masters», с. 36.«Кандидаты входили в холл, выкрикивая…» Там же.«крышки некоторых люков, использовавшихся компанией Consolidated Edison, квадратные…» Gardner «Wheels, Life and Other», с. 88.«Ну, это понятно…» Barr «Proudly Serving My Corporate

Шаг 3. Подготовка к тестам приемки пользователями

Шаг 3. Подготовка к тестам приемки пользователями На этом шаге, если применимо, подготавливаются тестовые конфигурации для бизнеса. Требование тестирования решений фактическими бизнес-пользователями отнесено на шаг 5 (выполнение бизнес-тестов и опытных работ). У них

Наша точка зрения и ориентация на решение задачи управляют процессом визуализации интеллекта

Наша точка зрения и ориентация на решение задачи управляют процессом визуализации интеллекта Работа Колина Вэра в лаборатории по исследованию визуализации данных при Университете Нью-Гэмпшира подкрепляет аргументацию Кея. Вэр и его коллеги разработали прибор «умный

Не бросайте все силы на решение одной-единственной задачи

Не бросайте все силы на решение одной-единственной задачи P не ставит долгосрочных целей, он нацелен на ближайшую перспективу. При этом решение текущих задач порой превращается у него в навязчивую идею, он расшибается в лепешку, чтобы выполнить работу, которая не

Мало прийти к согласию. Лучше внедрить посредственное решение, чем принять блестящее решение и не реализовать его

Мало прийти к согласию. Лучше внедрить посредственное решение, чем принять блестящее решение и не реализовать его Порой блестящие решения остаются нереализованными. Само собой, они абсолютно бесполезны. Куда лучше принять оптимальное из возможных решений, пусть оно и не