2.3.1. Бюджет производства (производственная программа)

2.3.1. Бюджет производства (производственная программа)

После того как составлен бюджет продаж, и бюджет запасов готовой продукции начинается подготовка бюджета производства (производственной программы). Он составляется только в количественных показателях и входит в сферу ответственности руководителя производства, соответствующего подразделения.

На основе бюджета производства определяются затем соответствующие затраты в стоимостных показателях.

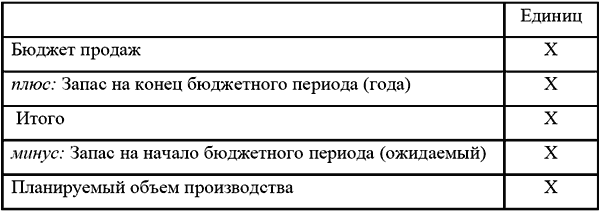

Основная цель бюджета продаж – обеспечение объема производства, достаточного для удовлетворения потребительского спроса и поддержания на экономически целесообразном уровне величины товарно-материальных запасов.

Решение о структуре производства продукции организация обосновывает прогнозируемым спросом (отраженным в бюджете продаж) и предлагаемым объемом запасов на конец планируемого периода (с учетом ожидаемого запаса).

Общий объем производства для каждого вида продукции определяется по следующей схеме:

Полный бюджет производства определяется суммированием объема производства по каждому виду продукции в денежных единицах.

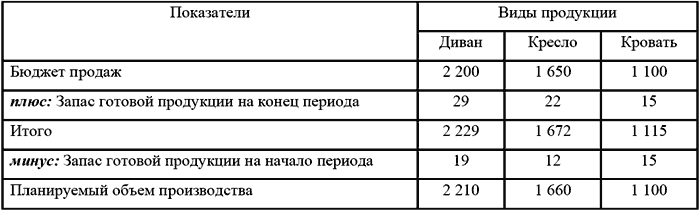

Для нашего примера полный бюджет производства организации примет следующий вид (таблица 5).

Таблица 5 Бюджет производства (производственная программа) в 200Х г.

ед.

Примечание: для упрощения расчетов незавершенное производство не учитывается.

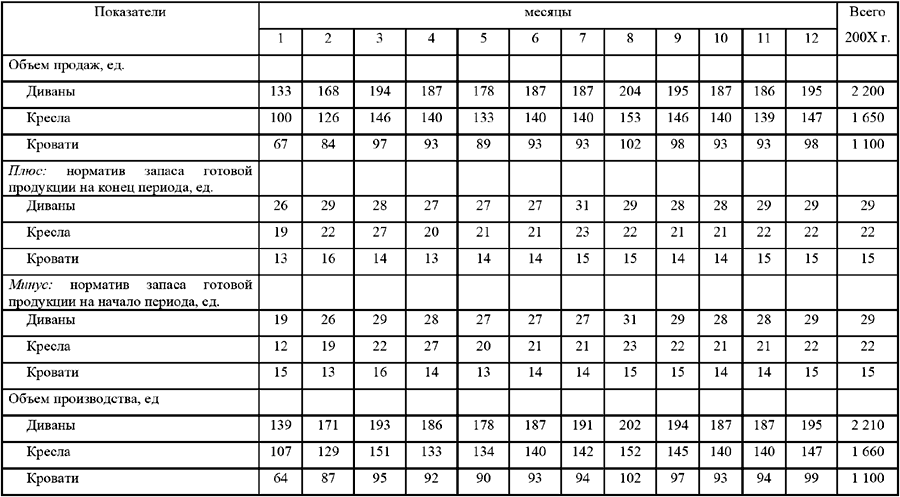

Производственная программа по месяцам бюджетного периода представлена в таблице 6.

Таблица 6 Бюджет производства (производственная программа) на 200х г.

На основе бюджета производства (производственной программы) составляются бюджеты (сметы) прямых материальных затрат, бюджет закупок основных материалов, бюджет прямых затрат на оплату труда. Данные этих бюджетов дают возможность выразить стоимостную оценку объема производства, так как она является результатом взаимодействия всех видов используемых ресурсов: материальных, трудовых, финансовых.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

Производственная структура

Производственная структура Хотя графически проиллюстрировать крайнюю сложность структуры производственных стадий, составляющих современную экономику, почти невозможно, диаграмма на рис. 5–1 представляет упрощенную версию такой структуры. Мы включили в книгу эту

13.7.4. Предельная производственная мощность

13.7.4. Предельная производственная мощность Уравнения для производственно-сбытовой системы, приведенные в разделе 13.5, включают в себя в нескольких местах произведения и отношения переменных; следовательно, они отображают нелинейную систему; однако степень нелинейности

ЛЕКЦИЯ № 4. Производственная структура предприятия

ЛЕКЦИЯ № 4. Производственная структура предприятия 1. Предприятие и собственность Предприятием является самостоятельный хозяйствующий субъект, созданный в соответствии с действующим законодательством для производства продукции, оказания услуг, выполнения работ в

5.2. Производственная деятельность: государственная и частная собственность

5.2. Производственная деятельность: государственная и частная собственность Большая часть государственной деятельности связана с использованием производственных ресурсов, т.е. с перенаправлением факторов производства на цели, устанавливаемые государством. При этом,

Вопрос 23 Производственная функция и технический прогресс.

Вопрос 23 Производственная функция и технический прогресс. ОТВЕТПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ иллюстрирует взаимозависимость между любой комбинацией факторов производства и максимально достижимым объемом выпускаемой продукции в единицу времени при данном уровне

8.1. Производственная функция и ее свойства

8.1. Производственная функция и ее свойства Понятие «производство» в обыденном сознании ассоциируется обычно с процессом изготовления, создания определенных осязаемых или «материальных» благ. Однако в экономической науке оно имеет более широкое, универсальное

8.3.3. Производственная функция и технический прогресс

8.3.3. Производственная функция и технический прогресс Рост производства возможен, наконец, за счет технического прогресса, который заключается в появлении новых, технически более эффективных способов производства. Эти новые способы должны быть учтены в производственной

Производственная система, которая изменила мир

Производственная система, которая изменила мир В 1950-е годы ?но отправился на производство, которое он знал как свои пять пальцев, и начал менять правила игры. У него не было крупной консалтинговой фирмы, клейких листочков – стикеров (Post-it® notes) или программы PowerPoint, чтобы в

Производственная компания

Производственная компания «Стратегия ЧР призвана стимулировать широкомасштабные изменения, нацеленные в конечном итоге на достижение конкурентного преимущества с помощью усилий наших сотрудников. В индустрии, где очень много последователей, победителями станут те,

Наилучшая производственная система

Наилучшая производственная система Чтобы успешно реализовать концепцию «качество, затраты, поставка» (QCD) и удовлетворить запросы потребителя, а также свои собственные, в производственной компании должны существовать три основных системы: 1) всеобщий контроль качества

Производственная информация

Производственная информация В приложение к бизнес-плану промышленного предприятия нередко включают детальное описание или схемы производственного

Swedwood – производственная группа

Swedwood – производственная группа Амбициозную идею ИКЕА по строительству фабрик по соседству с лесом первоначально разработала производственная группа Swedwood AB. Для осуществления этой идеи были подобраны огромные участки леса, но когда понадобилась обработанная древесина