2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.

Бюджет прямых материальных затрат и товароматериальных ценностей по своему содержанию включает три составные части:

? бюджет (смета) основных материалов (потребность);

? бюджет запасов материалов на начало и конец бюджетного периода;

? бюджет закупок материалов.

Они взаимосвязаны между собой: смета потребности основных материалов служит основой плана закупок материалов, запасы материалов являются составной частью плана закупок, все вместе используются для обоснования производственной программы.

Чтобы составить годовой бюджет прямых материальных производственных затрат необходима следующая информация:

1) объем производства в единицах (штуках, метрах, килограммах, комплектах и т. п.);

2) количество материалов, требующихся для изготовления единицы продукции (норма расхода);

3) стоимость единицы каждого вида материалов.

С помощью этой информации определяются нормативные прямые материальные затраты на производство единицы продукции, которые, в свою очередь, устанавливают бюджетный уровень прямых материальных затрат и являются основой при разработке бюджета закупок прямых (основных) материалов.

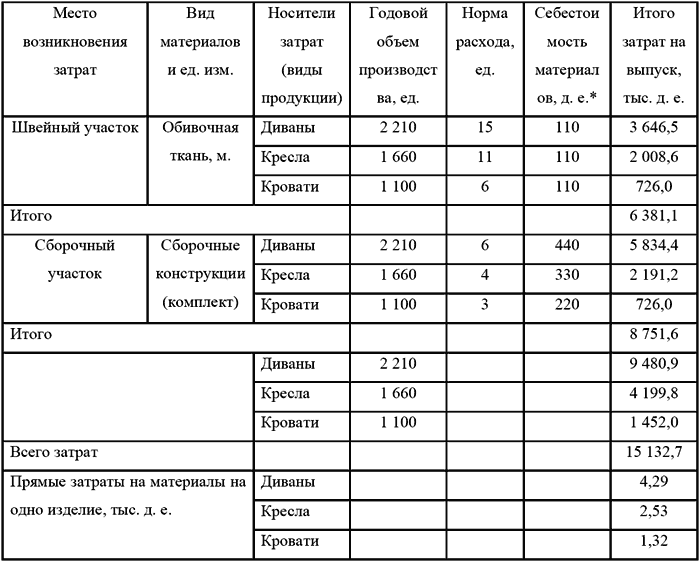

По данным условного примера произведен расчет потребного количества основных материалов на производство мебели (таблица 7).

Таблица 7 Смета прямых затрат на материалы в 200Х г.

* Себестоимость материала включает покупную цену и транспортно-заготовительные расходы (ТЗР) 10 % к цене покупки.

При составлении бюджета (сметы) прямых материальных затрат исходят из неизменности норм расхода материалов и цен на них. В случае изменения этих параметров в течение бюджетного периода показатели сметы пересчитываются.

Иногда руководителям необходимо знать конкретный объем материалов с учетом возможных потерь. Включение в бюджет ожидаемых потерь сырья и материалов позволяет контролировать уровень реальных потерь, и, если он превышает бюджетный, оперативно принимать меры к недопущению перерасхода.

Бюджет использования материалов служит основой для составления бюджета закупок материалов. Для составления бюджета закупок материалов необходимо предусмотреть образование переходящих запасов материалов на конец бюджетного периода, а при составлении бюджета делать поправку на уровень начальных запасов (то есть запасов на конец текущего периода).

Производственные запасы для целей планирования потребности в материалах подразделяются на текущие, подготовительные и страховые (резервные).

Текущий запас необходим для обеспечения производства материалами на период между двумя очередными поставками (сроки и периодичность поставок оговариваются в договоре с поставщиками сырья и материалов). Он определяется при равномерных поставках как произведение среднедневного расхода материала на интервал времени между двумя очередными поставками:

Подготовительный запас создают на время разгрузки материалов, количественной и качественной приемки, подготовки к использованию. Его величина определяется условиями производства, видами материалов, организацией складского хозяйства.

С учетом запасов материалов на начало и конец планового (бюджетного) периода между объемом закупок материалов и его потребным (расходным) количеством существует балансовая зависимость:

Отсюда количество материалов, которое необходимо заготовить в бюджетном периоде:

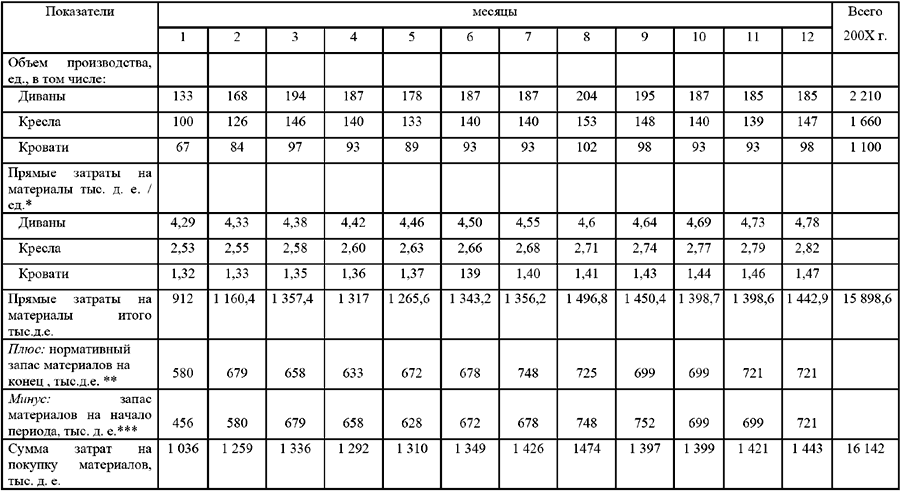

В условном примере бюджет прямых затрат на материалы представлен в таблице 8.

При составлении бюджета закупок необходимо учесть ряд факторов, такие, как увеличение цен, скидки, условия коммерческого кредита, возможные заменители материалов, валютные курсы и т. д.

Иногда бюджеты использования и закупок материалов можно составить и в виде единого документа. Но если в производстве используются несколько видов материалов (большая номенклатура материалов) бюджет теряет свою аналитичность, снижается эффективность контрольной функции бюджетирования.

Последовательность составления бюджета прямых материальных затрат:

1. Определить наиболее важные виды сырья и материалов, необходимых для производства продукции.

2. Рассчитать нормы расхода сырья и материалов на единицу подлежащей изготовлению продукции, или на весь объем продаж в соответствии с долей прямых материальных затрат.

3. Прогнозируемые изменения в структуре прямых материальных затрат (за счет изменения норм расхода материалов, цен на какие-либо виды сырья и материалов) необходимо скорректировать в соответствующем месяце бюджетного периода.

4. Прочие прямые затраты на материалы определить с помощью ставки в рублях на единицу продукции и планируемого объема продаж в каждом месяце бюджетного периода.

В условном примере для упрощения расчетов прочие прямые затраты на материалы не предусматриваются.

Таблица 8 Бюджет прямых затрат на материалы на 200Х год

Примечание:

* данные взятые из сметы на материалы с учетом 1 % инфляции в месяц (таблица 7).

** составляют 50 % потребности в материалах в следующем месяце.

*** равен конечному запасу в предыдущем месяце.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9.2. Классификация материальных запасов

9.2. Классификация материальных запасов Запасы присутствуют на всем протяжении логистической цепи от источника возникновения материального потока до потребления, утилизации или уничтожения его составляющих. Материальные запасы классифицируют по месту нахождения, по

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Проверка сохранности и использования товарно-материальных ценностей на предприятии, как правило, начинается знакомством с работой материального отдела бухгалтерии. Предметом внимания аудитора являются: состав,

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции Очень часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных

2.3.3. Бюджет прямых затрат труда

2.3.3. Бюджет прямых затрат труда Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства (производственной программой). В этом бюджете учитываются издержки

22. Учет товарно—материальных ценностей

22. Учет товарно—материальных ценностей При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса:1) по какой цене учитывать товары, сырье и материалы на складе;2) по какой цене и в каком порядке списывать ТМЦ со склада.Первый вопрос связан с тем,

Глава 3. Типичные ошибки по учету товарно-материальных ценностей

Глава 3. Типичные ошибки по учету товарно-материальных ценностей Часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных требований. Так, не оформляется должным образом на соответствующих унифицированных бланках

Пример 16. Нарушение порядка отражения в бухгалтерском и налоговом учете материальных ценностей, полученных при демонтаже и разборке в результате ликвидации выводимых из эксплуатации объектов основных средств

Пример 16. Нарушение порядка отражения в бухгалтерском и налоговом учете материальных ценностей, полученных при демонтаже и разборке в результате ликвидации выводимых из эксплуатации объектов основных средств Организация ликвидировала устаревшее основное средство, но

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей В бухгалтерском учете выявленные при инвентаризации товарно-материальных ценностей (расхождение между фактическим наличием имущества и данными бухгалтерского учета)

57. Инвентаризация товарно-материальных ценностей

57. Инвентаризация товарно-материальных ценностей Инвентаризация ТМЦ должна проводиться в порядке расположения ценностей в данном помещении.При хранении ТМЦ в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг В рассматриваемой конфигурации реализован гибкий механизм учета движения номенклатурных позиций и расчетов с контрагентами. С помощью соответствующих документов оформляется приход

Приход товарно-материальных ценностей (работ, услуг)

Приход товарно-материальных ценностей (работ, услуг) Приходные операции по поступлению товарно-материальных ценностей, работ или услуг оформляются в конфигурации с помощью документа Поступление товаров и услуг. Чтобы перейти в режим работы с этими документами, нужно

Оформление документа на возврат товарно-материальных ценностей

Оформление документа на возврат товарно-материальных ценностей Возврат полученных ранее ТМЦ поставщику – не такая уж и редкая операция. Особенно часто она встречается в организациях, ведущих активную торговую деятельность. Причины для возврата могут быть самыми

Полная инвентаризация товарно-материальных ценностей

Полная инвентаризация товарно-материальных ценностей В некоторых случаях для выявления возможных злоупотреблений, хищений и иных негативных проявлений необходимо провести полную инвентаризацию хранящихся на складе товарно-материальных ценностей.Следует отметить,

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов Оборачиваемость запасов рассчитывается следующим образом: Оборачиваемость товарно-материальных запасов = себестоимость реализованной продукции / стоимость товарно-материальных запасов на конец учетного периода = 2 995,5 /

Менеджмент товарно-материальных запасов

Менеджмент товарно-материальных запасов Цель создания запасовВо всех производящих товары системах и в большинстве сервисных операционных систем имеются товарно-материальные запасы. Цель их создания – образование своего рода буфера между последовательными потоками