7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Проверка сохранности и использования товарно-материальных ценностей на предприятии, как правило, начинается знакомством с работой материального отдела бухгалтерии. Предметом внимания аудитора являются: состав, подчиненность и квалификация учетных кадров; перечень используемых нормативных документов; наличие графика (схемы) документооборота; обоснованность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета; наличие схем отражения на счетах хозяйственных операций с материально-производственными запасами; используемые методы внутреннего контроля (инвентаризация, документирование, нормативный учет, партионный раскрой ) для проверки отклонений фактического расхода материалов от норм; соблюдение сроков проведения инвентаризаций товарно-материальных ценностей и порядок оформления их результатов. Аудитору следует убедиться в наличии оформленных договоров с материально ответственными лицами, журналов регистрации приходно-расходных документов, приказов об утверждении состава инвентаризационных комиссий и ознакомиться с порядком проведения инвентаризаций.

Сохранность сырья и материалов зависит от условий хранения, поэтому следующим этапом контроля является проверка состояния складского хозяйства на предприятии. Аудитор выясняет число и размещение складских помещений, их емкость, специализацию, проверяет условия для хранения ценностей, обеспеченность пожарно-охранной сигнализацией, весоизмерительным оборудованием, тарой и т.д.

После этого целесообразно провести тестирование по специальной анкете и определить, какую следует проводить инвентаризацию материально-производственных запасов – полную или частичную, а также осуществить сплошную документальную проверку отдельных направлений движения ценностей или ограничиться выборочной. Выводы делаются на основе изучения системы внутреннего контроля и бухгалтерского учета на предприятии по примерной анкете.

Вопросы для оценки системы внутреннего контроля материально-производственных запасов:

• созданы ли условия, обеспечивающие сохранность материально-производственных запасов;

• кто осуществляет функции контроля сохранности и использования материально-производственных запасов;

• производятся ли инвентаризации материально-производственных запасов, когда и сколько раз;

• проводятся ли проверки полноты и своевременности оприходования материально-производственных запасов;

• осуществляется ли контроль за обоснованностью норм расхода материалов на производстве;

• выявляются ли лица, виновные в перерасходе сырья и материалов;

• сличаются ли первичные данные о расходе материально-производственных запасов с данными отчетов об их движении, производственных отчетов;

• проверяется ли законность и целесообразность расходования материально-производственных запасов и т.д.

Вопросы для проверки системы бухгалтерского учета:

• проведена ли классификация материально-производственных запасов на соответствующие группы;

• выбраны ли методы оценки и учета на счетах материально-производственных запасов в учетной политике;

• разработаны ли схемы отражения на счетах движения материально-производственных запасов;

• используется ли расчет среднего процента для списания отклонений от стоимости материалов;

• организован ли эффективный аналитический учет материально-производственных запасов, ведутся ли карточки складского учета;

• соблюдается ли график документооборота по учету движения материально-производственных запасов;

• выделяется ли НДС отдельной строкой во всех расчетно-платежных документах;

• с какой периодичностью сверяются данные аналитического и синтетического учета материально-производственных запасов и т.д.

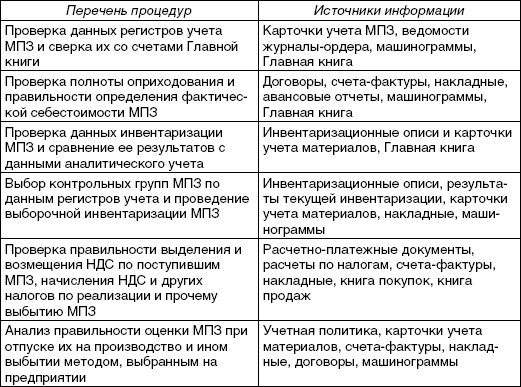

Аудитор по результатам анализа системы внутреннего контроля и учета на предприятии составляет программу проверки операций с материально-производственными запасами (табл. 7.1). Если у аудитора сложилось мнение о неудовлетворительном уровне хранения ценностей на складах предприятия, он может порекомендовать его руководству провести выборочную инвентаризацию некоторых групп материалов (дефицитных, дорогостоящих), закрепленных за конкретными материально ответственными лицами. При получении согласия и назначении инвентаризационной комиссии аудитор составляет перечень подлежащих проверке ценностей; далее требует от заведующего складом (кладовщика) отчета по приходу и отпуску материалов на дату начала инвентаризации (один экземпляр отчета передается в бухгалтерию, второй остается у аудитора), получает от него расписку об отсутствии неоприходованных и не списанных в расход ценностей. Во время инвентаризации аудитор наблюдает за правильным проведением членами инвентаризационной комиссии установленных процедур (пересчет запасов, их взвешивание, заполнение инвентаризационных описей и т.д.).

Таблица 7.1

Программа аудиторской проверки операций с материально-производственными запасами (МПЗ)

Подписанные аудитором, членами инвентаризационной комиссии и материально ответственными лицами инвентаризационные описи передаются в бухгалтерию для определения результатов инвентаризации. При обнаружении по некоторым материалам отклонений от учетных данных по ним составляются сличительные ведомости. По всем фактам недостач и излишков материально ответственные лица должны дать письменные объяснения. Если размеры нарушений значительны, то аудитор может рекомендовать руководителю провести сплошную инвентаризацию материальных ценностей на предприятии.

В случае отказа руководства аудируемого лица допустить аудитора к проведению инвентаризации аудитор вправе выдать аудиторское заключение с оговоркой из-за ограничения объема аудита.

Оговорка может быть сформулирована следующим образом:

cite«Мы полагаем, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству РФ.

citeВместе с тем мы не наблюдали за проведением инвентаризации товарно-материальных запасов по состоянию на 31 декабря 20(ХХ) г. из-за отказа руководства ЗАО «YYY»включить аудитора в состав инвентаризационной комиссии.

citeПо нашему мнению, за исключением корректировок (при наличии таковых), которые могли бы оказаться необходимыми, если бы мы смогли проверить количество товарно-материальных запасов, финансовая (бухгалтерская) отчетность ЗАО «YYY» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(ХХ) г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(ХХ) г. включительно».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

ГЛАВА 5 Учет материальных ценностей

ГЛАВА 5 Учет материальных ценностей После изучения этой главы вы узнаете:!!! о сущности материально–производственных запасов в сельском хозяйстве;!!! об оформлении операций поступления материалов;об учете отпуска материалов на производство и другие цели, контроле за их

7.4. АУДИТ ОПЕРАЦИЙ ПО СПИСАНИЮ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

7.4. АУДИТ ОПЕРАЦИЙ ПО СПИСАНИЮ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Обоснованность списания материальных ценностей в расход (отпуск в производство, реализация на сторону, безвозмездная передача и др.) выясняется по данным соответствующих первичных документов (накладных, требований

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции Очень часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

8.3. Инвентаризация материальных ценностей

8.3. Инвентаризация материальных ценностей 8.3.1. Каков порядок проведения инвентаризации материальнопроизводственных запасов?В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие проводит инвентаризацию материальных ценностей не реже

22. Учет товарно—материальных ценностей

22. Учет товарно—материальных ценностей При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса:1) по какой цене учитывать товары, сырье и материалы на складе;2) по какой цене и в каком порядке списывать ТМЦ со склада.Первый вопрос связан с тем,

Глава 3. Типичные ошибки по учету товарно-материальных ценностей

Глава 3. Типичные ошибки по учету товарно-материальных ценностей Часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных требований. Так, не оформляется должным образом на соответствующих унифицированных бланках

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей В бухгалтерском учете выявленные при инвентаризации товарно-материальных ценностей (расхождение между фактическим наличием имущества и данными бухгалтерского учета)

57. Инвентаризация товарно-материальных ценностей

57. Инвентаризация товарно-материальных ценностей Инвентаризация ТМЦ должна проводиться в порядке расположения ценностей в данном помещении.При хранении ТМЦ в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг В рассматриваемой конфигурации реализован гибкий механизм учета движения номенклатурных позиций и расчетов с контрагентами. С помощью соответствующих документов оформляется приход

Приход товарно-материальных ценностей (работ, услуг)

Приход товарно-материальных ценностей (работ, услуг) Приходные операции по поступлению товарно-материальных ценностей, работ или услуг оформляются в конфигурации с помощью документа Поступление товаров и услуг. Чтобы перейти в режим работы с этими документами, нужно

Оформление документа на возврат товарно-материальных ценностей

Оформление документа на возврат товарно-материальных ценностей Возврат полученных ранее ТМЦ поставщику – не такая уж и редкая операция. Особенно часто она встречается в организациях, ведущих активную торговую деятельность. Причины для возврата могут быть самыми

Полная инвентаризация товарно-материальных ценностей

Полная инвентаризация товарно-материальных ценностей В некоторых случаях для выявления возможных злоупотреблений, хищений и иных негативных проявлений необходимо провести полную инвентаризацию хранящихся на складе товарно-материальных ценностей.Следует отметить,

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов Оборачиваемость запасов рассчитывается следующим образом: Оборачиваемость товарно-материальных запасов = себестоимость реализованной продукции / стоимость товарно-материальных запасов на конец учетного периода = 2 995,5 /

Менеджмент товарно-материальных запасов

Менеджмент товарно-материальных запасов Цель создания запасовВо всех производящих товары системах и в большинстве сервисных операционных систем имеются товарно-материальные запасы. Цель их создания – образование своего рода буфера между последовательными потоками