9.2. ПРОВЕРКА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

9.2. ПРОВЕРКА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

Предусматривает прежде всего изучение договоров поставки продукции и других хозяйственных договоров на оказанные предприятию услуги, выполненные работы. Эти договоры должны отвечать требованиям норм Гражданского кодекса РФ (далее – ГК РФ).

К числу важнейших требований при осуществлении сделок на поставку товаров (работ, услуг) помимо соблюдения формы договора относятся также полнота и своевременность исполнения сторонами обязательств. Сделки, осуществляемые сторонами умышленно без соблюдения установленной ГК РФ формы, считаются ничтожными (недействительными).

Таким образом, аудитор должен установить наличие договоров поставки по проведенным сделкам, правильность их оформления, дату возникновения и причину образования задолженности, а также срок погашения задолженности или причину его пропуска.

Далее аудитор проверяет непосредственно расчетные операции с каждым поставщиком (или выборочно) по данным учетных регистров (журналов-ордеров, ведомостей, машинограмм) по счету 60 «Расчеты с поставщиками и подрядчиками» и расчетно-платежных документов. Выясняется дата проведения и характер операций, правильность применения цен, наценок по поступившим ценностям, полнота их оприходования, обоснованность выделения «входного» НДС.

При поступлении товарно-материальных ценностей, на которые не получены расчетные документы (неотфактурованные поставки), выясняется, не числятся ли эти поступившие ценности как оплаченные, но находящиеся в пути (дебиторская задолженность). Устанавливается также, проводилась ли инвентаризация и сверка расчетов, предъявлялись ли штрафные санкции поставщикам при нарушении договорных обязательств, обоснованны ли начисленные или полученные суммы штрафных санкций, правильно ли списание сомнительных долгов. При необходимости может быть проведена контрольная инвентаризация ценностей и расчетов, а также направлен запрос контрагенту для подтверждения суммы задолженности.

Следует проконтролировать правильность корреспонденции счетов, указанной в учетных регистрах. Кредитовые записи по счету 60 сверяют с дебетовыми записями по счетам 08, 10, 15, 16, 19, 20, 41 и др. Дебетовые записи по счету 60 сверяют с кредитовыми записями по счетам 50, 51, 52, 55 (или 62, 76 при бартерных сделках). Данные синтетического учета подтверждаются аналитическими. Итоговые записи по оборотам и остаток по счету 60 сверяются с данными Главной книги и балансом.

Особого внимания аудитора требуют операции с использованием векселей, отражение которых в учете нередко производится с ошибками. Аудитору следует учитывать, что выданные поставщикам собственные векселя отражаются у предприятия на отдельном субсчете счета 60, процент по векселю относится на себестоимость приобретенных товарно-материальных ценностей, НДС подлежит возмещению из бюджета только после оплаты векселя. Выборочно проверяется правильность отражения в учете «входного» НДС и обоснованность его отнесения на возмещение из бюджета. В обязательном порядке НДС должен быть выделен во всех расчетно-платежных документах (счетах-фактурах, накладных, платежных поручениях, актах сверки расчетов и др.), его возмещение производится только по оплаченным и оприходованным ценностям (используемым для производственных целей).

Полнота оприходования поступивших от поставщиков товарно-материальных ценностей, обоснованность возмещения по ним НДС контролируются с помощью такого приема, как прослеживание. Выявленные отклонения фиксируются в рабочих документах аудитора.

Обоснованность расчетов с подрядчиками на выполняемые работы должна подтверждаться кроме заключенных договоров наличием проектно-сметной документации, актов сдачи-приемки выполненных работ, счетов-фактур. Реальность числящейся кредиторской или дебиторской задолженности по счету 60, точность произведенных расчетов, качество проектов и смет, отсутствие приписок могут быть проверены в том числе и путем контрольного обмера выполненных работ (по заключению эксперта).

По задолженности с каждым поставщиком и подрядчиком необходимо выявить соблюдение срока исковой давности (общий срок исковой давности по хозяйственным договорам составляет три года). В случае его пропуска задолженность подлежит зачислению на счет 91 «Прочие доходы и расходы». Должны быть проверены случаи списания с кредита счета 60 на себестоимость сумм, не относящихся к производственной деятельности предприятия.

Следует проанализировать также правильность оформления и отражения в учете выданных и полученных авансов. Для этих расчетов используются счета 60 субсчет «Расчеты по авансам выданным» и 62 субсчет «Расчеты по авансам полученным». Аудитор путем изучения первичных документов и учетных регистров выясняет обоснованность выдачи и получения авансов (в том числе в валюте), правильность ведения аналитического учета по счетам 60 и 62, соответствие данных аналитического и синтетического учета; своевременность и точность выделения НДС с сумм полученных авансов.

У предприятия могут возникать претензии к поставщикам и подрядчикам в связи со следующими обстоятельствами:

• несоблюдением цен и тарифов, предусмотренных договорами;

• обнаружением арифметических ошибок в расчетных документах;

• несоответствием качества поставленных ценностей стандартам или техническим условиям и др.

Претензии могут предъявляться к транспортным организациям за недостачу груза в пути, к банку – по суммам, ошибочно зачисленным или списанным со счетов предприятия, и т.д. Претензии нередко предъявляют также и к самому предприятию по различным основаниям.

Учет таких расчетов ведется на счете 76 субсчета «Расчеты по претензиям». При их анализе аудитору необходимо обратить внимание на своевременность и правильность оформления претензионных документов, обоснованность претензий к проверяемому предприятию, правильность корреспонденции счетов, правильность ведения аналитического учета в разрезе каждой предъявленной и полученной претензии.

Аудитор должен знать, что претензии предъявляются в письменной форме с указанием требования заявителя; суммы претензии и ее расчета; фактов, на которых основаны требования; доказательств, подтверждающих требования со ссылкой на соответствующие нормативные акты; приводится перечень прилагаемых документов, иные сведения. Претензия отправляется заказным или ценным письмом по факсу или вручается под расписку и рассматривается в течение 30 дней, если иной срок не установлен договором. Ответ на претензию дается в письменном виде. При полном или частичном отказе в удовлетворении претензии или неполучении в срок ответа на нее заявитель вправе предъявить иск в арбитражный суд.

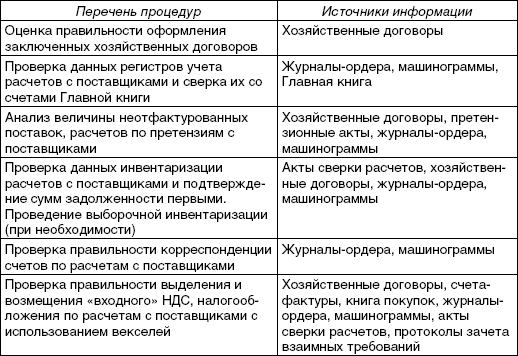

Путем изучения первичных документов и учетных регистров по счету 76 аудитору предстоит выяснить, не скрываются ли под видом расчетов по претензиям суммы недостач и потерь товарно-материальных ценностей, не возмещенных предприятию в установленном порядке и по которым отсутствуют документы, дающие право на списание, а также факты хищений ценностей должностными лицами. Следует, кроме того, установить, не проводились ли внутренние расследования с целью выявления лиц, виновных в возникновении претензии к предприятию, и взыскивался ли с них причиненный ущерб (табл. 9.1).

Таблица 9.1

Программа аудиторской проверки расчетов с поставщиками

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

3. Учет расчетов с поставщиками и подрядчиками

3. Учет расчетов с поставщиками и подрядчиками К поставщикам относятся предприятия, поставляющие материалы, товары, оказывающие услуги или работы, а к подрядчикам – предприятия, проводящие строительные работы. Расчеты с ними осуществляются обычно после отгрузки

Глава 8 Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами

Глава 8 Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Изучив эту главу, вы узнаете:– цели и задачи аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами;– перечень основных документов,

8.1. Расчеты с иностранными поставщиками, приобретение иностранной валюты для расчетов

8.1. Расчеты с иностранными поставщиками, приобретение иностранной валюты для расчетов Импортом называется ввоз товара, работ, услуг, результатов интеллектуальной деятельности (исключительных прав на них) на таможенную территорию РФ из-за границы без обязательства об

9.3. Учет расчетов с поставщиками и подрядчиками

9.3. Учет расчетов с поставщиками и подрядчиками Поставщики и подрядчики для сельскохозяйственного предприятия – основная категория контрагентов, с которыми ведутся постоянные расчеты за поставленные материалы, ГСМ, корма, минеральные удобрения, товары и т.д.Все сделки

16. Учет расчетов с поставщиками и подрядчиками

16. Учет расчетов с поставщиками и подрядчиками К поставщикам относятся предприятия, поставляющие материалы, товары, оказывающие услуги или работы, а к подрядчикам – предприятия, проводящие строительные работы.Учет расчетов ведется на пассивном счете 60 «Расчеты с

104. Учет расчетов с поставщиками и подрядчиками

104. Учет расчетов с поставщиками и подрядчиками На предприятиях ведется учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности; принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, воды, связь

10.2. Расчеты с поставщиками и подрядчиками

10.2. Расчеты с поставщиками и подрядчиками Для учета расчетов с поставщиками и подрядчиками используется счет 60 «Расчеты с поставщиками и подрядчиками». По кредиту счета 60 учитывается долг предприятия перед поставщиками. По дебету счета 60 (в корреспонденции

14. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами

14. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами Целью аудита расчетов с поставщиками, подрядчиками, дебиторами и кредиторами является проверка законности возникновения дебиторской и кредиторской задолженности, своевременности погашения

41. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами

41. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами Целью аудита расчетов с поставщиками, подрядчиками, дебиторами и кредиторами является проверка законности возникновения дебиторской и кредиторской задолженности, своевременности погашения

9.8. Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами

9.8. Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Цель аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами – выражение мнения о достоверности отражения в учете и отчетности

2.5. Учет расчетов с поставщиками и покупателями

2.5. Учет расчетов с поставщиками и покупателями Любая торговая организация, даже самая небольшая, ведет учет расчетов с поставщиками и покупателями. Расчет с покупателями ведется и в случае оптовой торговли (безналичный расчет) и в случае розничной (наличный расчет через

3.3. Учет расчетов с поставщиками и подрядчиками

3.3. Учет расчетов с поставщиками и подрядчиками 3.3.1. Как возникают взаимоотношения с поставщиками и подрядчиками?На основании заключенных договоров расчеты с поставщиками и подрядчиками осуществляют:? за полученные товарно-материальные ценности, принятые выполненные

Тема 76. Система безналичных расчетов. Её роль, элементы. Формы безналичных расчётов расчётов

Тема 76. Система безналичных расчетов. Её роль, элементы. Формы безналичных расчётов расчётов Безналичные расчёты – это расчёты, осуществляемые между ф.л. и ю.л. без применения наличных денег путём перевода средств через банк с расчётного (текущего) счёта плательщика на

20. Расчеты с поставщиками и подрядчиками

20. Расчеты с поставщиками и подрядчиками Учет расчетов с поставщиками и подрядчиками осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками», который предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:1) полученные

88. Учет расчетов с поставщиками и подрядчиками

88. Учет расчетов с поставщиками и подрядчиками На любом предприятиях помимо учета расчетов с покупателями ведется учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности; принятые выполненные работы и потребленные услуги, включая

2. Порядок применения бланка строгой отчетности «Туристская путевка» при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт

2. Порядок применения бланка строгой отчетности «Туристская путевка» при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт Согласно п. 25 и 26 Положения о бланках строгой отчетности, в случае применения туристской путевки наличные