9.5. АУДИТ РАСЧЕТОВ ПО ДОГОВОРУ ПРОСТОГО ТОВАРИЩЕСТВА

9.5. АУДИТ РАСЧЕТОВ ПО ДОГОВОРУ ПРОСТОГО ТОВАРИЩЕСТВА

В соответствии с ГК РФ совместная деятельность без образования юридического лица осуществляется на основе договора между ее участниками. По договору о совместной деятельности стороны обязуются путем объединения имущества и усилий совместно действовать для достижения общей хозяйственной или другой цели, не противоречащей действующему законодательству. Имущество, объединенное участниками для совместной деятельности, учитывается на отдельном балансе у того участника, которому в соответствии с договором поручено ведение общих дел. Данные отдельного баланса в баланс предприятия-участника, ведущего общие дела, не включаются.

Распределение прибыли, убытков и других результатов совместной деятельности между участниками осуществляется в порядке, предусмотренном договором. Каждый участник включает свою долю прибыли в состав операционных доходов ежеквартально на основании извещения, поступившего от участника, ведущего общие дела, независимо от срока фактического получения этой прибыли. Убытки от совместной деятельности покрываются за счет собственных средств предприятия.

Исходя из сущности и характера совместной деятельности организуется и процесс проверки. Прежде всего проверяются наличие и содержание договора о совместной деятельности. Выясняется цель совместной деятельности, ее участники, кому поручено ведение общих дел, порядок объединения имущества, выполнения работ, распределения прибыли и имущества и др.

По каждому договору устанавливается правильность порядка оформления и учета совершаемых операций (наличие первичных документов, указание корреспонденции счетов в учетных регистрах, составление отчетности), правильность расчета и уплаты налогов в бюджет. Аудитор должен знать, что налог на прибыль (причитающуюся ее часть) и налог на имущество (переданное в совместную деятельность) платит каждый участник самостоятельно. Другие налоги, возникающие в рамках осуществления совместной хозяйственной деятельности, уплачивает участник, который ведет бухгалтерский учет. Стоимость имущества, передаваемого в совместную деятельность (и возвращаемого участникам), а также часть прибыли, поступающая конкретному участнику, НДС не облагается.

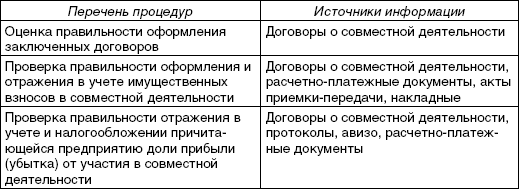

В ходе проверки необходимо также установить правильность отражения в учете разницы между договорной и балансовой стоимостью имущества, передаваемого в совместную деятельность. Вклад в совместную деятельность учитывается у предприятия-участника как долгосрочные или краткосрочные финансовые вложения (табл. 9.4).

Таблица 9.4

Программа аудиторской проверки расчетов по совместной деятельности

Типичные ошибки, выявляемые при проверке расчетов по совместной деятельности:

• отсутствие договора простого товарищества или составление его с нарушениями ГК РФ;

• отсутствие фактической совместной деятельности, обособленного баланса по договору простого товарищества;

• ненадлежащее ведение учета (неправильная корреспонденция счетов, отсутствие аналитического учета и т.п.);

• имущество, объединенное по договору простого товарищества, не учитывается участниками при начислении налога на имущество;

• прибыль, полученная участником, включается в налогооблагаемую прибыль по факту поступления денежных средств, убытки относятся на расходы от внереализационных операций.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

9.5.2. Ответственный налогоплательщик по акцизам в рамках договора простого товарищества

9.5.2. Ответственный налогоплательщик по акцизам в рамках договора простого товарищества В соответствии со ст. 180 НК РФ исполняющим обязанности по исчислению и оплате всей суммы акциза по операциям, осуществляемым в рамках договора простого товарищества, является либо

28. Аудит межбанковских расчётов.

28. Аудит межбанковских расчётов. При аудите расчетных операций филиалов необходимо исходить из следующих основных правил:1) Филиалы кредитной организации могут проводить расчёты, как в валюте РФ, так и в инвалюте, но только на основании доверенности, выданной

8.4.4. Учет вкладов по договору простого товарищества

8.4.4. Учет вкладов по договору простого товарищества Согласно ст. 1041 ГК РФ двое или несколько лиц (товарищей) обязуются объединить свои вклады, умения и навыки для извлечения прибыли или достижения иной, не противоречащей закону цели (заключить договор простого

Глава 9 АУДИТ РАСЧЕТОВ

Глава 9 АУДИТ РАСЧЕТОВ 9.1. ЦЕЛИ АУДИТА Целью аудита расчетов является формирование мнения о достоверности данных бухгалтерской отчетности, о составе дебиторской и кредиторской задолженности, а также оценка соответствия отражения произведенных за отчетный период

9.3. АУДИТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

9.3. АУДИТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ Этот аудит проводится аналогично проверке расчетов с поставщиками и подрядчиками. Прежде всего выясняется наличие и правильность оформления договоров на поставку продукции, гарантийных писем от покупателей. Далее по

9.4. АУДИТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

9.4. АУДИТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ Данный аудит включает анализ достоверности и правильности отражения в учете таких операций, как получение и оплата услуг организаций связи, коммунального хозяйства, тепло– и водоснабжения, учебных заведений, по

9.6. АУДИТ РАСЧЕТОВ ПО ЭКСПОРТНО-ИМПОРТНЫМ ОПЕРАЦИЯМ

9.6. АУДИТ РАСЧЕТОВ ПО ЭКСПОРТНО-ИМПОРТНЫМ ОПЕРАЦИЯМ Изучая контракты (договоры), заключенные предприятием с иностранными партнерами по экспортно-импортным операциям, аудитор обращает внимание на наличие в них определенных валютных условий: валюта цены и способ

Глава 10 АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

Глава 10 АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 10.1. ЦЕЛЬ АУДИТА Цель аудиторской проверки соблюдения трудового законодательства и расчетов по оплате груда – оценка достоверности расчетов по оплате труда штатного и внештатного персонала и соответствие его нормативным

11.2. АУДИТ РАСЧЕТОВ И УПЛАТЫ КОСВЕННЫХ НАЛОГОВ

11.2. АУДИТ РАСЧЕТОВ И УПЛАТЫ КОСВЕННЫХ НАЛОГОВ Поскольку налогооблагаемая база для косвенных налогов (акцизов и НДС) связана с оценкой реализации продукции, то при аудите косвенных налогов проверяющий опирается на данные проверки учета реализации продукции.Особое

11.4. АУДИТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

11.4. АУДИТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ С введением в действие главы 25 Налогового кодекса РФ «Налог на прибыль организации» учет расходов, связанных с производством и реализацией продукции (работ, услуг), должен обеспечиваться системой налогового учета

12.4. Финансовые вложения во вклады по договору простого товарищества

12.4. Финансовые вложения во вклады по договору простого товарищества Двое или более лиц могут совместно действовать без образования юридического лица, для чего могут просто соединить свои вклады. Наличие и движение вкладов в общее имущество по такому договору

1. Договор простого товарищества (договор о совместной деятельности)

1. Договор простого товарищества (договор о совместной деятельности) В соответствии со ст. 1041 Гражданского кодекса Российской Федерации (ГК РФ) по договору простого товарищества (договору о совместной деятельности, далее по тексту, если особо не оговорено, – договору

Письмо МНС России от 18.08.2004 № 03-1-08/1815/45@ Об исчислении НДС организациями при реализации товаров (работ, услуг) в рамках договора простого товарищества

Письмо МНС России от 18.08.2004 № 03-1-08/1815/45@ Об исчислении НДС организациями при реализации товаров (работ, услуг) в рамках договора простого товарищества Департамент косвенных налогов Министерства Российской Федерации по налогам и сборам сообщает следующее.В соответствии с

6.6. Учет расчетов по договору факторинга

6.6. Учет расчетов по договору факторинга В наши дни отечественные предприятия все чаще используют в своей деятельности финансирование под уступку денежного требования (факторинг).Эта схема расчетов выгодна всем: продавец сразу получает деньги за реализованную

2.7. Деятельность в рамках простого товарищества

2.7. Деятельность в рамках простого товарищества Министерство финансов РФ письмом от 15 марта 2006 г. N 03-11-02/62 дал подробные разъяснения в отношении видов предпринимательской деятельности, в случае осуществления их деятельности в рамках договора простого товарищества

1.7. Особенности учета у индивидуального предпринимателя при договоре простого товарищества

1.7. Особенности учета у индивидуального предпринимателя при договоре простого товарищества Правовое регулирование совместной деятельности осуществляется главой 55 ГК РФ «Простое товарищество».По договору простого товарищества (договору о совместной деятельности)