5.2. АУДИТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

5.2. АУДИТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

При принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий:

а) отсутствие материально-вещественной (физической) структуры;

б) возможность идентификации (выделения, отделения) активов организации от другого имущества;

в) использование активов в производстве продукции, при выполнении работ или оказании услуг, а также для управленческих нужд организации;

г) использование активов в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается последующая перепродажа данного имущества;

е) способность активов приносить организации экономические выгоды (доход) в будущем;

ж) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

Аудитор прежде всего проверяет правомерность классификации приобретенного имущества в качестве нематериального актива.

Особой проблемой для аудитора является подтверждение критерия «е» – способности активов приносить экономические выгоды в будущем.

Рассмотрим пример. Фармацевтическая компания потратила значительную сумму средств на разработку нового препарата и запатентовала его. Компания уверена, что, продавая разработанный продукт, она получит существенную прибыль. Однако аудитору нужны доказательства, чтобы убедиться в выполнении критерия «е». Одного уверения руководства фармацевтической компании ему будет недостаточно. Если убедительных доказательств аудитору предоставлено не будет (нет заключенных контрактов, отсутствует практика продаж продуктов, аналогичных по качеству и цене, и т.д.), аудитор вправе модифицировать аудиторское заключение путем привлечения внимания пользователей к неопределенности в получении будущих экономических выгод от капитализированных расходов.

Если все условия соблюдены, проверяется правильность определения инвентарной стоимости объекта.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п. Основным признаком, по которому один инвентарный объект отличается от другого, служит самостоятельная функция в производстве продукции, выполнении работ, оказании услуг либо использовании для управленческих нужд организации.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактическими расходами на приобретение нематериальных активов могут быть:

• суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

• суммы, уплачиваемые организациям за информационные и консультативные услуги, связанные с приобретением нематериальных активов;

• регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя;

• невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов;

• вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов;

• иные расходы, непосредственно связанные с приобретением нематериальных активов.

При приобретении нематериальных активов могут возникать дополнительные расходы на приведение их в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы. Дополнительные расходы увеличивают первоначальную стоимость нематериальных активов.

Первоначальная стоимость нематериальных активов, полученных организацией по договору дарения (безвозмездно), определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету.

При постановке нематериальных активов на баланс заполняется Карточка учета нематериальных активов (форма № НМА-1), утвержденная Постановлением Госкомстата России от 30.10.1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве». В этой Карточке указываются все основные показатели и характеристики принимаемого на учет объекта.

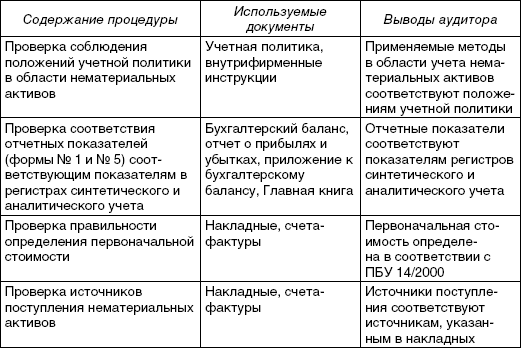

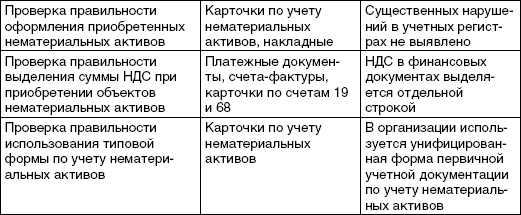

Проверка достоверности данных бухгалтерского учета нематериальных активов осуществляется с помощью аудиторских процедур, позволяющих выявить существенные искажения в учете и отчетности (табл. 5.1).

Таблица 5.1

Программа проверки достоверности данных бухгалтерского учета

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Нематериальные активы – это приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности, иные объекты интеллектуальной

Глава 3 Аудит нематериальных активов

Глава 3 Аудит нематериальных активов Изучив данную главу, вы узнаете:– цели и задачи аудита нематериальных активов;– перечень основных документов, на основании которых проводится аудит нематериальных активов;– последовательность работ при проверке нематериальных

2.3. УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

2.3. УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Нематериальный актив принимается к бухгалтерскому учету в соответствии с Планом счетов на специальном синтетическом счете 04 «Нематериальные активы» по фактической (первоначальной) стоимости, определенной по состоянию на

Глава 5 АУДИТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Глава 5 АУДИТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 5.1. ЦЕЛИ АУДИТА Целью аудита нематериальных активов является:• оценка достоверности данных бухгалтерского баланса, отраженных по строке «Нематериальные активы», а также пояснений к этому показателю;• определение соответствия

5.3. АУДИТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

5.3. АУДИТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Аудитор определяет правильность начисления ежемесячной амортизации, которую организация осуществляет самостоятельно исходя из первоначальной стоимости. Амортизация нематериальных активов производится одним из следующих

5.4. АУДИТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

5.4. АУДИТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ При выбытии нематериальных активов аудитору следует проверить правильность отражения операций в бухгалтерском и налоговом учете организации. Так, при выбытии нематериальных активов в результате их продажи, списания,

37. Учет поступления нематериальных активов

37. Учет поступления нематериальных активов Счет 04 «Нематериальные активы» предназначен для получения информации о наличии и движении нематериальных активов, принадлежащих организации на правах собственности. Учет нематериальных активов осуществляют в

52. Учет поступления нематериальных активов

52. Учет поступления нематериальных активов Счет 04 «Нематериальные активы» предназначен для получения информации о наличии и движении нематериальных активов, принадлежащих организации на правах собственности. Учет нематериальных активов осуществляют в

2.4. Учет поступления объектов нематериальных активов

2.4. Учет поступления объектов нематериальных активов Поступление объектов нематериальных активов оформляется в бухгалтерском учете в соответствии с их оценкой, определенной по правилам, изложенным в предыдущем подразделе. Вне зависимости от источников поступления

9.3. Аудит нематериальных активов

9.3. Аудит нематериальных активов Цель аудита нематериальных активов – установление соответствия применяемой в организации методики бухгалтерского учета, действующей в анализируемом периоде, нормативным актам.Основными задачами аудита нематериальных активов

6.2. Учет поступления нематериальных активов

6.2. Учет поступления нематериальных активов 6.2.1. Какие виды договоров заключают при приобретении нематериальных активов?Нематериальные активы могут быть приобретены предприятием по следующим видам договоров:? авторским договорам (с физическими лицами) (о передаче

66. Учет поступления нематериальных активов

66. Учет поступления нематериальных активов Первоначальная стоимость нематериальных активов определяется следующим образом для объектов: – внесенных в счет вкладов в уставный капитал – по согласованной стоимости;– приобретенных за плату у других организаций и лиц –

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Данные расходы принимаются налогоплательщиками в следующем порядке:1) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных

96. Аудит учета нематериальных активов

96. Аудит учета нематериальных активов Цель аудита учета нематериальных активов – установление соответствия применяемой в организации методики учета нематериальных активов нормативным документам, действующим в России, в проверяемом периоде, для того, чтобы

2.1.2.3. Внесение нематериальных активов

2.1.2.3. Внесение нематериальных активов В соответствии с пунктом 4 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27 декабря 2007 года№ 153н, к нематериальным активам могут быть отнесены, например, следующие объекты:– произведения науки,

Аудит нематериальных результатов

Аудит нематериальных результатов Аудит нематериальных результатов определяет, что необходимо для создания ценности для инвесторов в конкретных условиях работы компании с учетом ее истории и стратегии и как эффективно создаются нематериальные результаты, а также