9.3. АУДИТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

9.3. АУДИТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Этот аудит проводится аналогично проверке расчетов с поставщиками и подрядчиками. Прежде всего выясняется наличие и правильность оформления договоров на поставку продукции, гарантийных писем от покупателей. Далее по данным первичных расчетно-платежных документов, актов инвентаризации расчетов и учетных регистров по счету 62 «Расчеты с покупателями и заказчиками» устанавливаются достоверность, законность и реальность задолженности за реализованную (отгруженную) продукцию (работы, услуги).

При проверке расчетов с использованием различных форм безналичных расчетов определяется наличие всех оправдательных документов, а при необходимости проводятся встречные сверки в банке или у покупателя. Особое внимание обращается на правильность отражения в учете и налогообложении операций с использованием векселей. Аудитору следует учитывать, что сумма вексельного процента по полученным векселям относится на счет 91 «Прочие доходы и расходы», обязательство по уплате в бюджет НДС возникает при поступлении денежных средств (товаров или при зачете встречного требования) по векселю.

Путем прослеживания и арифметического контроля устанавливается правильность ценообразования при реализации продукции (работ, услуг), использования наценок; фиксируется отсутствие случаев расчетов с покупателями по ценам ниже себестоимости при бартерных сделках, взаимозачетах, использовании векселей. Проверяется также правильность ведения аналитического учета по счету 62, который должен обеспечивать возможность получения информации о реальной задолженности покупателей, в том числе обеспеченной векселями, срок оплаты по которым не наступил, или дисконтированными (учтенными в банке), денежные средства по которым также не поступили в срок. Изучаются также имеющиеся факты просроченной дебиторской задолженности, причины неплатежей.

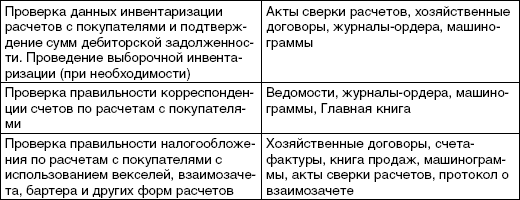

В заключение выясняется правильность применяемых схем корреспонденции счетов по расчетам с покупателями и заказчиками, соответствие данных аналитического и синтетического учета. Выявленные отклонения фиксируются в рабочих документах аудитора (табл. 9.2).

Таблица 9.2

Программа аудиторской проверки расчетов с покупателями

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

2. Учет расчетов с покупателями и заказчиками

2. Учет расчетов с покупателями и заказчиками Расчеты с покупателями и заказчиками у поставщиков – возмещение издержек и реализация, получение определенного дохода. Порядок учета расчетов с покупателями зависит от выбранного метода учета реализации. Если по оплате

28. Аудит межбанковских расчётов.

28. Аудит межбанковских расчётов. При аудите расчетных операций филиалов необходимо исходить из следующих основных правил:1) Филиалы кредитной организации могут проводить расчёты, как в валюте РФ, так и в инвалюте, но только на основании доверенности, выданной

Глава 8 Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами

Глава 8 Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Изучив эту главу, вы узнаете:– цели и задачи аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами;– перечень основных документов,

9.4. Учет расчетов с покупателями и заказчиками

9.4. Учет расчетов с покупателями и заказчиками Сельскохозяйственные предприятия продают произведенную сельскохозяйственную продукцию заготовительным предприятиям, детским учреждениям, учреждениям здравоохранения, общественного питания, населению и др.При отгрузке

13. Учет расчетов с покупателями и заказчиками

13. Учет расчетов с покупателями и заказчиками Расчеты с покупателями и заказчиками у поставщиков – возмещение издержек и реализация, получение определенного дохода. Порядок учета расчетов с покупателями зависит от выбранного метода учета реализации. Если по оплате

Глава 9 АУДИТ РАСЧЕТОВ

Глава 9 АУДИТ РАСЧЕТОВ 9.1. ЦЕЛИ АУДИТА Целью аудита расчетов является формирование мнения о достоверности данных бухгалтерской отчетности, о составе дебиторской и кредиторской задолженности, а также оценка соответствия отражения произведенных за отчетный период

Глава 10 АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

Глава 10 АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 10.1. ЦЕЛЬ АУДИТА Цель аудиторской проверки соблюдения трудового законодательства и расчетов по оплате груда – оценка достоверности расчетов по оплате труда штатного и внештатного персонала и соответствие его нормативным

11.2. АУДИТ РАСЧЕТОВ И УПЛАТЫ КОСВЕННЫХ НАЛОГОВ

11.2. АУДИТ РАСЧЕТОВ И УПЛАТЫ КОСВЕННЫХ НАЛОГОВ Поскольку налогооблагаемая база для косвенных налогов (акцизов и НДС) связана с оценкой реализации продукции, то при аудите косвенных налогов проверяющий опирается на данные проверки учета реализации продукции.Особое

11.4. АУДИТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

11.4. АУДИТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ С введением в действие главы 25 Налогового кодекса РФ «Налог на прибыль организации» учет расходов, связанных с производством и реализацией продукции (работ, услуг), должен обеспечиваться системой налогового учета

10.1. Расчеты с покупателями и заказчиками

10.1. Расчеты с покупателями и заказчиками Для учета расчетов с покупателями и заказчиками используется счет 62 «Расчеты с покупателями и заказчиками». По дебету счета 62 учитывается долг покупателей, а по кредиту счета 62 (в корреспонденции со счетами учета денежных

9.8. Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами

9.8. Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Цель аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами – выражение мнения о достоверности отражения в учете и отчетности

2.5. Учет расчетов с поставщиками и покупателями

2.5. Учет расчетов с поставщиками и покупателями Любая торговая организация, даже самая небольшая, ведет учет расчетов с поставщиками и покупателями. Расчет с покупателями ведется и в случае оптовой торговли (безналичный расчет) и в случае розничной (наличный расчет через

3.4. Учет расчетов с покупателями и заказчиками

3.4. Учет расчетов с покупателями и заказчиками 3.4.1. На каких счетах бухгалтерского учета ведется синтетический учет расчетов с покупателями и заказчиками?Для обобщения информации о расчетах с покупателями и заказчиками предназначен активно-пассивный счет 62 «Расчеты с

19. Расчеты с покупателями и заказчиками

19. Расчеты с покупателями и заказчиками Учет расчетов с покупателями и заказчиками осуществляется на счете 62. На сумму отгруженной продукции (выполненных работ, оказанных услуг) предприятие предъявляет расчетные документы покупателю и производит бухгалтерскую запись

39. Расчеты с покупателями и заказчиками (Счет 62)

39. Расчеты с покупателями и заказчиками (Счет 62) Данный счет предназначен для обобщения информации о расчетах с покупателями и заказчиками; дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные

87. Учет расчетов с покупателями

87. Учет расчетов с покупателями Реализация продукции осуществляется предприятием в соответствии с заключенными с покупателями договорами. Целью отражения хозяйственных операций по реализации на счетах бухгалтерского учета является выявление финансового результата