3.3. АУДИТ СТРОИТЕЛЬНЫХ РАБОТ И РАБОТ ПО МОНТАЖУ ОБОРУДОВАНИЯ

3.3. АУДИТ СТРОИТЕЛЬНЫХ РАБОТ И РАБОТ ПО МОНТАЖУ ОБОРУДОВАНИЯ

Перечень работ, относящихся к строительным, приведен в Инструкции Госкомстата (с 2004 г. – Росстат) от 3 октября 1996 г. № 123. В соответствии с этим документом к строительным относятся: работы по возведению, расширению и реконструкции постоянных и временных (титульных) зданий и сооружений, а также связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций; работы по устройству и разработке подкрановых путей для башенных и других кранов и т.д.

Порядок учета затрат по данным работам зависит от способа их производства – подрядного или хозяйственного.

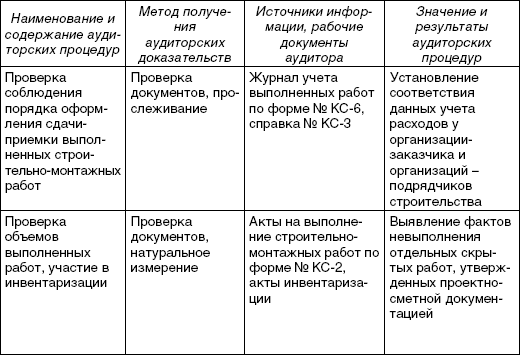

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика-заказчика на счете «Вложения во внеоборотные активы» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. Программа проверки представлена в табл. 3.1, 3.2.

Таблица 3.1 Программа проверки выполненных строительно-монтажных работ*

* Савина Н.В. Аудит расходов на капитальное строительство// Аудиторские ведомости. 2003. № 10.

При хозяйственном способе производства указанных работ учет затрат ведется застройщиком также на счете «Вложения во внеоборотные активы», где отражаются фактически произведенные застройщиком затраты.

К работам по монтажу оборудования относятся: сборка и установка технологического, энергетического, подъемно-транспортного, насосно-компрессорного и другого оборудования на месте его постоянной эксплуатации, включая проверку и испытание качества монтажа; работы по изоляции и окраске устанавливаемого оборудования и технологических трубопроводов и т.д. Программа проверки представлена в табл. 3.3.

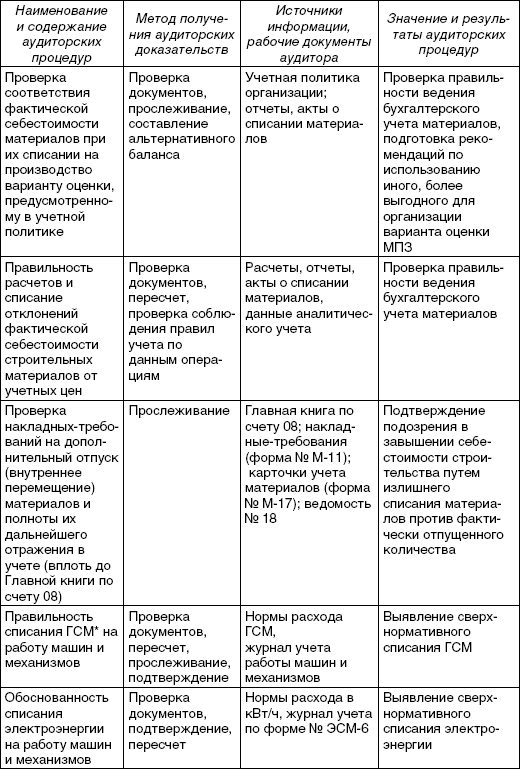

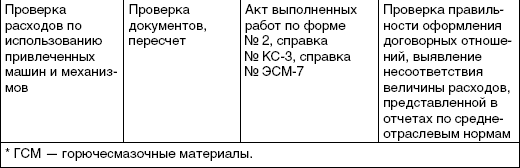

Таблица 3.2

Программа проверки материальных расходов на осуществление капитального строительства*

* Савина Н.В. Аудит расходов на капитальное строительство// Аудиторские ведомости. 2003. № 10.

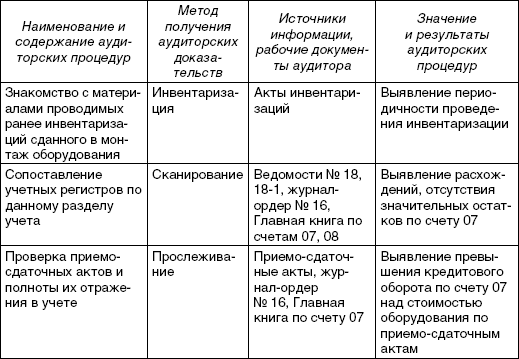

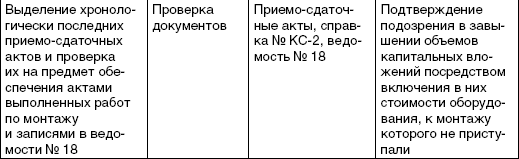

Таблица 3.3

Программа проверки обоснованности включения требующего монтажа оборудования в объемы капитальных вложений

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Аутсорсинг непрофильных работ

Аутсорсинг непрофильных работ Поговорка «время – деньги» устарела. Время дороже. Предприятиям, даже крупным, невыгодно содержать специалистов всех необходимых для управления специальностей, владеющих методами и приемами, необходимыми для решения возникающих

49. Надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ

49. Надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ Рабочие, специалисты и руководители организации могут быть направлены для выполнения монтажных, наладочных и строительных работ не по месту нахождения этой организации.

<...> Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

<...> Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления 1. При передаче налогоплательщиком товаров

1.4.2. Особенности инновационных работ

1.4.2. Особенности инновационных работ Для полной характеристики инноваций как объекта управления необходимо раскрыть особенности инновационной деятельности и работ, направленных на создание новшеств. Инновации имеют ряд уникальных особенностей, что делает управление

Выполнение работ

Выполнение работ В этом разделе кратко рассказывается о некоторых видах работ с целью ознакомления с ними предпринимателей и исполнителей для обдумывания, оценки своих возможностей и выбора вида деятельности. Профессиональные знания об этих работах следует получать

Выполнение работ

Выполнение работ ТехнологииВ мире существует несколько компаний, производящих материалы и инструмент для ремонта шин и использующих собственные технологии. У нас получили распространение американская технология Tech и немецкая Rema Tip-Top. Они различаются характеристиками

Документирование работ

Документирование работ Первичные документыСогласно методическим указаниям по заполнению бланков строгой отчетности и их применению при выполнении бытовых услуг предприятиями всех форм собственности, а также при индивидуальной трудовой деятельности, разработанным

Фронт работ

Фронт работ Здесь надо сказать о том, чем же принципиально отличалось российское сельское хозяйство от прусского. Основные преобразования в аграрной сфере России провел император Александр II. Он отменил крепостное право и в общих чертах решил наконец вопрос о

Глава 4. Требования к эксплуатации строительных машин, производственного оборудования, средств механизации и т.п.

Глава 4. Требования к эксплуатации строительных машин, производственного оборудования, средств механизации и т.п. Строительные нормы и правила СНиП 12-03-2001 «Безопасность труда в строительстве. Часть 1. Общие требования» (приняты Постановлением Госстроя РФ от 23 июля 2001 г.

Глава 7. Гигиенические требования к организации строительных работ

Глава 7. Гигиенические требования к организации строительных работ Санитарно-эпидемиологические правила и нормативы СанПиН 2.2.3.1384-03 «Гигиенические требования к организации строительного производства и строительных работ» (утв. Постановлением Главного

КЛАССИФИКАЦИЯ РАБОТ

КЛАССИФИКАЦИЯ РАБОТ Это самый широко распространенный неаналитический подход. Виды работ, определяемые должностными инструкциями, располагают на ступенях иерархической лестницы, сравнивая ту или иную работу с описанием ступени и выбирая ту ступень, которая больше

РАНЖИРОВАНИЕ ВИДОВ РАБОТ

РАНЖИРОВАНИЕ ВИДОВ РАБОТ Ранжирование видов работ – это самая примитивная форма оценки работы. Этот процесс включает в себя сравнение работ друг с другом и определение их позиции в иерархии в зависимости от того, как организация воспринимает их размер или ценность. В

СОПОСТАВЛЕНИЕ ВИДОВ РАБОТ

СОПОСТАВЛЕНИЕ ВИДОВ РАБОТ Целью проведения обзора зарплаты является сравнение подобного с подобным – процесс установления соответствия между работами. Далее приведены различные методы сопоставления видов работ в порядке нарастания точности:• названия работ – часто

Шаг 4.4. Отслеживайте ход работ

Шаг 4.4. Отслеживайте ход работ Менеджер проекта должен постоянно отслеживать ход работ. Это делается в рабочем порядке, а также во время еженедельных совещаний. Мониторинг и управление проектом основаны на учете завершенных задач и сверке с планом. Вам необходимо

Перераспределение работ

Перераспределение работ Обнаружив операции, которые не увеличивают добавленную ценность, следует срочно принять меры по их устранению, если только эти действия не потребуют больших затрат и не будут иметь неблагоприятных последствий для предыдущего процесса.Например,