Глава 8 АУДИТ ЗАТРАТ НА ПРОИЗВОДСТВО

Глава 8

АУДИТ ЗАТРАТ НА ПРОИЗВОДСТВО

8.1. ЦЕЛИ АУДИТА

Цель аудита учета затрат на производство – установление обоснованности формирования и правильности учета издержек производства.

Задачами проверки учета затрат на производство являются:

• оценка обоснованности применяемого метода учета затрат, варианта сводного учета затрат, методов распределения общепроизводственных и общехозяйственных расходов;

• подтверждение достоверности оформления и отражения в учете прямых и накладных (косвенных) расходов;

• подтверждение правильности включения в себестоимость отдельных видов затрат, в том числе нормируемых;

• оценка качества инвентаризаций незавершенного производства;

• арифметический контроль показателей себестоимости по данным сводного учета.

Источниками информации для проведения аудита учета затрат на производство продукции являются учетные регистры аналитического и синтетического учета: карточки (ведомости) по заказам; разработочные таблицы (по распределению заработной платы, отчислений ни социальные нужды, услуг вспомогательных производств, расчета амортизации основных средств); ведомости распределения общепроизводственных, общехозяйственных расходов, расходов на содержание и эксплуатацию оборудования; листки-расшифровки, справки-расчеты о распределении расходов будущих периодов; акты (ведомости) по инвентаризации незавершенного производства; ведомость сводного учета затрат на производство; журналы-ордера, машинограммы по счетам 20, 21, 23, 25, 26, 28, 29, 96, 97 и т. д., Главная книга и др.

Аудиторская проверка производственных затрат является трудоемким процессом, требующим от аудитора знания множества нормативных и инструктивных материалов, а также особенностей исчисления себестоимости продукции в отдельных отраслях и видах хозяйственной деятельности. Поэтому до начала документальной проверки аудитору необходимо изучить организационные и технологические особенности предприятия, специализацию, масштабы и структуру каждого вида его производственной деятельности. Следует также проанализировать сильные и слабые стороны внутреннего контроля производства и затрат. Для этого целесообразно использовать специальные вопросы для проверки состояния системы внутреннего контроля:

• проверяются ли требования на материалы и табели учета рабочего времени после их подготовки специалистами подразделений;

• проводится ли предварительная нумерация накладных, лимитно-заборных карт, нарядов и др. и используется ли для выявления отсутствующих или фиктивных документов;

• проверяется ли соответствие данных первичных документов на отпуск материалов учету труда и производственных отчетов;

• установлены ли нормативные затраты и как регулярно осуществляется их пересмотр;

• соблюдается ли график документооборота по учету затрат на производство;

• проводится ли инвентаризация незавершенного производства;

• составляются ли и как контролируются сметы общепроизводственных, общехозяйственных расходов.

Вопросы для оценки системы бухгалтерского учета:

• правильно ли классифицируются затраты на производство по элементам и по статьям калькуляции;

• соответствует ли выбранный метод учета затрат на производство особенностям производства и как он соблюдается на практике;

• обеспечивает ли применяемая методика учета нормируемых расходов их правильное налогообложение;

• организован ли учет потерь от брака;

• установлены ли и как соблюдаются методы общепроизводственных и общехозяйственных расходов;

• разработана ли схема сводного учета затрат на производство;

• проверяются ли данные по сегментам затрат и данные сводного учета;

• отвечает ли учет затрат принципу «временной определенности фактов»;

• с какой периодичностью сверяются данные аналитического учета затрат на производство и т.д.

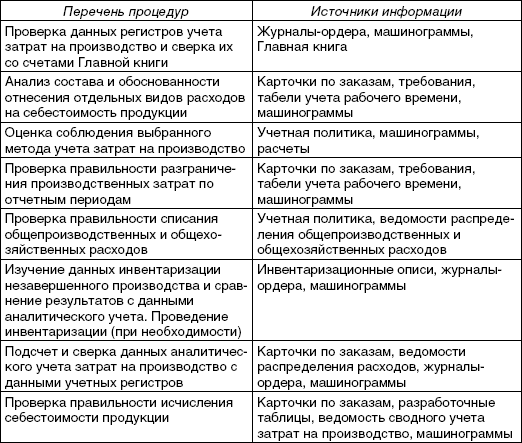

По результатам тестирования формируется программа проверки затрат на производство (табл. 8.1).

Таблица 8.1

Программа аудиторской проверки затрат на производство

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 5 Элементы учетной политики по учету затрат на производство и калькулированию себестоимости продукции

Глава 5 Элементы учетной политики по учету затрат на производство и калькулированию себестоимости продукции 5.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Гражданский кодекс Российской Федерации (части первая –

Глава 4 УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ И КАЛЬКУЛИРОВАНИЕ ЕЕ СЕБЕСТОИМОСТИ

Глава 4 УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ И КАЛЬКУЛИРОВАНИЕ ЕЕ СЕБЕСТОИМОСТИ КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для производства и реализации изготовленного продукта. Перечень расходов, которые

МЕТОДЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

МЕТОДЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО Себестоимость продукции – это один из основных показателей работы предприятия. Исчисление себестоимости продукции называется калькуляцией. Различают плановую, сметную, нормативную и отчетную (фактическую) калькуляции.Плановые

ГЛАВА 11 Учет затрат на производство

ГЛАВА 11 Учет затрат на производство После изучения этой главы вы узнаете:!!! об учетной категории «затраты на производство»; !!! о классификации затрат на производство в сельском хозяйстве;!!! об учете производственных затрат в растениеводстве; об учете производственных

11.2. Учетная категория «затраты на производство», классификация затрат на производство

11.2. Учетная категория «затраты на производство», классификация затрат на производство Под затратами на производство понимают себестоимость ресурсов, использованных в процессе производства, выполнения работ и оказания услуг.Система управления затратами необходима для

Глава 8 АУДИТ ЗАТРАТ НА ПРОИЗВОДСТВО

Глава 8 АУДИТ ЗАТРАТ НА ПРОИЗВОДСТВО 8.1. ЦЕЛИ АУДИТА Цель аудита учета затрат на производство – установление обоснованности формирования и правильности учета издержек производства.Задачами проверки учета затрат на производство являются:• оценка обоснованности

46. Учет затрат на производство

46. Учет затрат на производство Общая схема учета затрат на производство включает несколько этапов.На первом этапе все фактически произведенные затраты в течение отчетного периода (месяца) на основании первичных документов отражаются на производственных счетах

76. Классификация затрат на производство

76. Классификация затрат на производство Затраты, формирующие себестоимость продукции, группируются в бухгалтерском учете по определенным признакам:• По составу и назначению затраты делятся на основные и накладные. Основными называют затраты, непосредственно

Глава 6. Учет затрат на производство

Глава 6. Учет затрат на производство 6.1. Общие сведения о затратах на производство В процессе производства готовой продукции и при выполнении работ, оказании услуг расходуются природные ресурсы, предметы и средства труда, затрачиваются суммы на оплату труда

61. Учет затрат на производство

61. Учет затрат на производство Общая схема учета затрат на производство включает несколько этапов.На первом этапе все фактически произведенные затраты в течение отчетного периода (месяца) на основании первичных документов отражаются на производственных счетах

9.4. Аудит затрат на производство

9.4. Аудит затрат на производство Цель аудита затрат на производство – установление соответствия применяемой в организации методики бухгалтерского учета, действующей в анализируемом периоде, нормативным документам. Основными задачами аудита затрат на производство

46. Структура затрат на производство

46. Структура затрат на производство Соотношение отдельных элементов в общих затратах предприятия определяет структуру затрат на производство. Анализ структуры затрат начинается с определения удельного веса отдельных элементов в общей сумме затрат и динамики их

100. Аудит затрат на производство: общие положения

100. Аудит затрат на производство: общие положения Целью аудиторской проверки затрат на производство является установление соответствия применяемого порядка учета и налогообложения указанных операций нормативным документам Российской Федерации.Для каждого

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы.Аудитору важно знать, что стоимость

105. Аудит издержек производства и обращения, аудит прочих затрат

105. Аудит издержек производства и обращения, аудит прочих затрат Аудит издержек производства и обращения – это независимый финансовый контроль за распределением и обоснованностью включения в состав затрат различных расходов предприятия, от состава которых зависит