9.4. АУДИТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

9.4. АУДИТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

Данный аудит включает анализ достоверности и правильности отражения в учете таких операций, как получение и оплата услуг организаций связи, коммунального хозяйства, тепло– и водоснабжения, учебных заведений, по аренде имущества, по возмещению материального ущерба и др. Указанные операции учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами» на соответствующих субсчетах. Многообразие расчетных операций, отражаемых на этом счете, нередко приводит к ошибкам в учете. В связи с этим по данным первичных документов и учетных регистров по счету 76 аудитору предстоит установить причины и давность возникновения дебиторской и кредиторской задолженности, правильность ее документального оформления, реальность; установить, не пропущены ли сроки исковой давности и каковы меры, принимаемые для погашения и взыскания задолженности. В зависимости от объема операций и результатов предварительного тестирования системы внутреннего контроля расчетов могут применяться методы как сплошного, так и выборочного контроля. В последнем случае формируются выборки отдельно по дебиторам и кредиторам, в которые включают соответствующие операции за месяц из каждого квартала проверяемого периода.

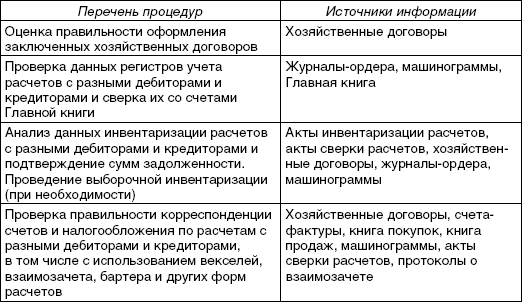

В обязательном порядке проверяется правильность составления корреспонденции счетов по каждому виду расчетов, выявляется организация аналитического учета по ним, устанавливается обоснованность начисления (или возмещения) НДС по этим операциям. При необходимости проводится сверка отдельных, сомнительных по мнению аудитора, операций по расчетам с организациями-дебиторами. Устанавливается также правильность отражения дебиторской и кредиторской задолженности в балансе; такая задолженность должна отражаться развернуто. Выявленные ошибки и отклонения фиксируются в рабочих документах (табл. 9.3).

Таблица 9.3

Программа аудиторской проверки расчетов с разными дебиторами и кредиторами

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

28. Аудит межбанковских расчётов.

28. Аудит межбанковских расчётов. При аудите расчетных операций филиалов необходимо исходить из следующих основных правил:1) Филиалы кредитной организации могут проводить расчёты, как в валюте РФ, так и в инвалюте, но только на основании доверенности, выданной

Глава 8 Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами

Глава 8 Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Изучив эту главу, вы узнаете:– цели и задачи аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами;– перечень основных документов,

9.8. Учет расчетов с разными дебиторами и кредиторами

9.8. Учет расчетов с разными дебиторами и кредиторами Для учета расчетов с разными дебиторами и кредиторами сельскохозяйственные предприятия используют активно–пассивный счет 76 «Расчеты с разными дебиторами и кредиторами».На этом счете обобщается информация о

Глава 9 АУДИТ РАСЧЕТОВ

Глава 9 АУДИТ РАСЧЕТОВ 9.1. ЦЕЛИ АУДИТА Целью аудита расчетов является формирование мнения о достоверности данных бухгалтерской отчетности, о составе дебиторской и кредиторской задолженности, а также оценка соответствия отражения произведенных за отчетный период

9.3. АУДИТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

9.3. АУДИТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ Этот аудит проводится аналогично проверке расчетов с поставщиками и подрядчиками. Прежде всего выясняется наличие и правильность оформления договоров на поставку продукции, гарантийных писем от покупателей. Далее по

Глава 10 АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

Глава 10 АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 10.1. ЦЕЛЬ АУДИТА Цель аудиторской проверки соблюдения трудового законодательства и расчетов по оплате груда – оценка достоверности расчетов по оплате труда штатного и внештатного персонала и соответствие его нормативным

11.4. АУДИТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

11.4. АУДИТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ С введением в действие главы 25 Налогового кодекса РФ «Налог на прибыль организации» учет расходов, связанных с производством и реализацией продукции (работ, услуг), должен обеспечиваться системой налогового учета

14. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами

14. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами Целью аудита расчетов с поставщиками, подрядчиками, дебиторами и кредиторами является проверка законности возникновения дебиторской и кредиторской задолженности, своевременности погашения

1. Контроль над расчетами с прочими дебиторами и кредиторами

1. Контроль над расчетами с прочими дебиторами и кредиторами Контроль над расчетами с прочими дебиторами и кредиторами включает в себя проверку учетных записей и данных в отчетности по счету 76 «Расчеты с разными дебиторами и кредиторами».Методы, применяемые для

41. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами

41. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами Целью аудита расчетов с поставщиками, подрядчиками, дебиторами и кредиторами является проверка законности возникновения дебиторской и кредиторской задолженности, своевременности погашения

43. Контроль над расчетами с прочими дебиторами и кредиторами

43. Контроль над расчетами с прочими дебиторами и кредиторами Контроль над расчетами с прочими дебиторами и кредиторами включает в себя проверку учетных записей и данных в отчетности по счету 76 «Расчеты с разными дебиторами и кредиторами».Методы, применяемые для

9.8. Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами

9.8. Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Цель аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами – выражение мнения о достоверности отражения в учете и отчетности

3.5. Учет расчетов с разными дебиторами и кредиторами

3.5. Учет расчетов с разными дебиторами и кредиторами 3.5.1. На каких счетах бухгалтерского учета ведется синтетический учет расчетов с разными дебиторами и кредиторами?Все расчеты, не подлежащие учету на счетах 60–75, отражают на активно-пассивном балансовом счете 76

39. Расчеты с прочими дебиторами и кредиторами

39. Расчеты с прочими дебиторами и кредиторами Счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации и расчетов по операциям с дебиторами и кредиторами, не учтенным в счетах 60 «Расчеты с поставщиками и заказчиками», 75 «Расчеты с

15. Расчеты с дебиторами и кредиторами

15. Расчеты с дебиторами и кредиторами Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. По полученным займам и кредитам задолженность

11.3. Порядок расчетов с кредиторами

11.3. Порядок расчетов с кредиторами Расчеты с кредиторами начинаются с погашения внеочередных обязательств, к каковым относятся:а) судебные расходы должника, в том числе расходы на опубликование сообщений о введении процедур банкротства, иных сведений в процессе