Глава 13 АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ И РЕАЛИЗАЦИИ

Глава 13

АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ И РЕАЛИЗАЦИИ

13.1. ЦЕЛИ АУДИТА

Цель аудита выпуска готовой продукции и ее реализации – установление полноты оприходования готовой продукции, правильности исчисления выручки от реализации и себестоимости реализованной продукции.

В ходе проверки аудитор решает следующие задачи:

• подтверждает обоснованность выбора и правильность применения варианта оценки готовой продукции;

• устанавливает полноту оприходования готовой продукции;

• подтверждает объемы отгруженной и реализованной продукции;

• подтверждает себестоимость отгруженной и реализованной продукции;

• подтверждает объем продаж.

Источниками информации для проверки состояния учета выпуска готовой продукции и ее реализации являются карточки складского учета готовой продукции, прейскуранты, договоры на поставку продукции, счета-фактуры, книга продаж, накладные на отпуск готовой продукции, доверенности покупателей, первичные банковские и кассовые документы о выручке (платежные поручения, требования-поручения, приходные кассовые ордера и др.), учетные регистры (ведомости, журналы-ордера, машинограммы) по счетам 20, 40, 41, 43, 44, 45, 50, 51, 60, 62, 90,91, 99 и др., Главная книга, Отчет о прибылях и убытках (форма № 2) и др.

Полезным средством предварительной оценки эффективности системы внутреннего контроля и учета операций по выпуску и реализации продукции является проведение тестирования.

Вопросы для проверки состояния системы внутреннего контроля учета выпуска готовой продукции и процесса производства:

• обоснованны ли цены и сроки реализации продукции по договорам;

• применяются ли цены реализации ниже себестоимости;

• контролируется ли последовательность нумерации для выявления неучтенных счетов-фактур и накладных;

• сопоставляется ли количество отгруженной продукции с данными счетов-фактур;

• проверяются ли товарно-транспортные документы на предмет ошибок при подсчете количества, суммы, применения цен, наценок;

• контролируется ли главным бухгалтером себестоимость реализованной продукции;

• соблюдается ли график документооборота по учету реализации продукции;

• проводятся ли инвентаризации готовой продукции на складе. Вопросы для проверки системы бухгалтерского учета:

• имеется ли единая учетная политика по реализации продукции;

• проверяется ли соответствие записей аналитического и синтетического учета реализации;

• выявляются ли расхождения между данными отчетов готовой продукции и данными отчетов об оприходованной на складе продукции;

• датируются ли счета-фактуры на реализацию продукции днем отгрузки;

• соблюдается ли установленный порядок списания коммерческих расходов;

• разработаны ли схемы учета готовой продукции и ее реализации;

• с какой периодичностью сверяются данные первичного, аналитического и синтетического учета готовой продукции и ее реализации и др.

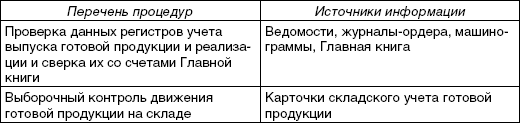

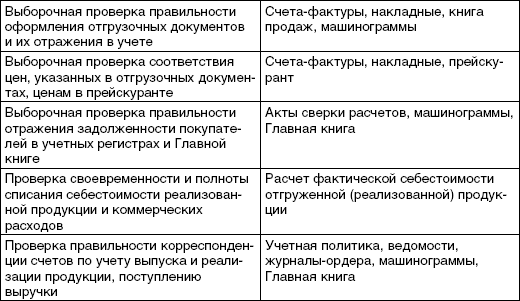

Проанализировав полученные ответы, аудитор должен уточнить направления контроля процесса выпуска и реализации продукции и выбрать для каждого направления наиболее приемлемые процедуры (табл. 13.1).

Таблица 13.1

Программа аудиторской проверки выпуска готовой продукции и процесса реализации

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 5 Аудит готовой продукции и ее реализации

Глава 5 Аудит готовой продукции и ее реализации Изучив эту главу, вы узнаете:– цели и задачи аудита готовой продукции и ее реализации;– перечень основных документов, на основании которых проводится аудит готовой продукции и ее реализации;– последовательность работ

Глава 7 УЧЕТ ГОТОВОЙ ПРОДУКЦИИ, ЕЕ ОТГРУЗКИ И РЕАЛИЗАЦИИ

Глава 7 УЧЕТ ГОТОВОЙ ПРОДУКЦИИ, ЕЕ ОТГРУЗКИ И РЕАЛИЗАЦИИ ГОТОВАЯ ПРОДУКЦИЯ И ЕЕ ОЦЕНКА Готовая продукция – это продукт производственной деятельности предприятия, изделия и продукты, обработка которых на данном предприятии закончена, они отвечают установленным

ГЛАВА 6 Учет готовой продукции

ГЛАВА 6 Учет готовой продукции После изучения этой главы вы узнаете:!!! о готовой продукции сельского хозяйства и направлениях ее использования;!!! о первичном учете поступления и выбытия продукции растениеводства;!!! о первичном учете поступления и выбытия продукции

30. Выручка от реализации готовой продукции

30. Выручка от реализации готовой продукции Формула расчета плановой величины выручки от реализации продукции:Р = О1 + В – О2,где О1 – остатки нереализованной продукции на начало планируемого года;В – выпуск товарной продукции по плану;О2 – остатки нереализованной

13.2. АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

13.2. АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ Полнота оприходования произведенной продукции может быть проверена путем составления альтернативного баланса расхода сырья и материалов, выхода готовой продукции исходя из нормативных затрат. Для проверки объема производства

13.3. АУДИТ ОТГРУЗКИ ГОТОВОЙ ПРОДУКЦИИ

13.3. АУДИТ ОТГРУЗКИ ГОТОВОЙ ПРОДУКЦИИ Фактическое движение готовой продукции анализируется по данным производственных отчетов и отчетов о движении материальных ценностей на складах. Аудитор может применять для проверки данного участка учета такие приемы, как

Глава 7. Учет готовой продукции и ее продажи

Глава 7. Учет готовой продукции и ее продажи 7.1. Общие сведения о готовой продукции Готовая продукция – это конечный продукт производственного процесса, сданный на склад и готовый к продаже.Учет готовой продукции ведется на активном счете 43 «Готовая продукция».

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

2.6 Учет готовой продукции и ее реализации

2.6 Учет готовой продукции и ее реализации Согласно Методическим указаниям по учету материально – производственных запасов (МПЗ) готовая продукция является частью материально – производственных запасов, предназначенных для продажи, технические и качественные

9.5. Аудит готовой продукции и ее реализации

9.5. Аудит готовой продукции и ее реализации Цель аудита готовой продукции и ее реализации – установление полноты оприходования готовой продукции, правильности исчисления выручки от реализации и себестоимости реализованной продукции.Основными задачами аудита готовой

93. Аудит цикла реализации продукции (начало)

93. Аудит цикла реализации продукции (начало) Центром аудита цикла реализации является подтверждение дебета и кредита счета «Продажи». Подвергаются кредит счетов «Готовая продукция», «Основное производство», «Общехозяйственные расходы» (в случае списания

94. Аудит цикла реализации продукции (окончание)

94. Аудит цикла реализации продукции (окончание) – в бухгалтерской отчетности отражены все сделки по продаже готовой продукции, имевшие место в отчетном периоде;– счета покупателям выставлены на основании точных расценок и с указанием точного количества отгруженной

107. Аудит учета готовой продукции (начало)

107. Аудит учета готовой продукции (начало) Цель аудиторской проверки учета готовой продукции – установление соответствия применяемого порядка учета и налогообложения данной операции нормативным документам РФ.Готовая продукция отражается в бухгалтерском балансе по

108. Аудит учета готовой продукции (окончание)

108. Аудит учета готовой продукции (окончание) Типичными ошибками , выявленными при проверке, являются следующие:1. Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации.2. Неправильный расчет и отражение в учете

Глава 15 План минимизации средней себестоимости контроля входящих материалов и готовой продукции

Глава 15 План минимизации средней себестоимости контроля входящих материалов и готовой продукции Я погряз в глубоком болоте, и не на чем стоять; вошел в глубину вод, и быстрое течение их увлекает меня. Пс. 68:3[97] Введение Содержание этой главы[98]. Даже когда продавец и